一、概述

根据观研报告网发布的《中国洁净室工程行业现状深度分析与未来前景研究报告(2022-2029年)》显示,洁净室最主要之作用在于控制产品(如硅芯片等)所接触之大气的洁净度日及温湿度,使产品能在一个良好之环境空间中生产、制造,此空间我们称之为洁净室。按照国际惯例,无尘净化级别主要是根据每立方米空气中粒子直径大于划分标准的粒子数量来规定。也就是说所谓无尘并非100%没有一点灰尘,而是控制在一个非常微量的单位上。当然这个标准中符合灰尘标准的颗粒相对于我们常见的灰尘已经是小的微乎其微,但是对于光学构造而言,哪怕是一点点的灰尘都会产生非常大的负面影响,所以在光学构造产品的生产上,无尘是必然的要求。

洁净室状态

| 状态 | 释义 |

| 空气洁净室 | 已经建造完成并可以投入使用的洁净室(设施)。它具备所有有关的服务和功能。但是,在设施内没有操作人员操作的设备 |

| 静态洁净室 | 各种功能完备、设定安装妥当,可以按照设定使用或正在使用的洁净室(设施),但是设施内没有操作人员 |

| 动态洁净室 | 处于正常使用的洁净室,服务功能完善,有设备和人员;如果需要,可从事正常的工作 |

数据来源:观研天下整理

二、发展现状

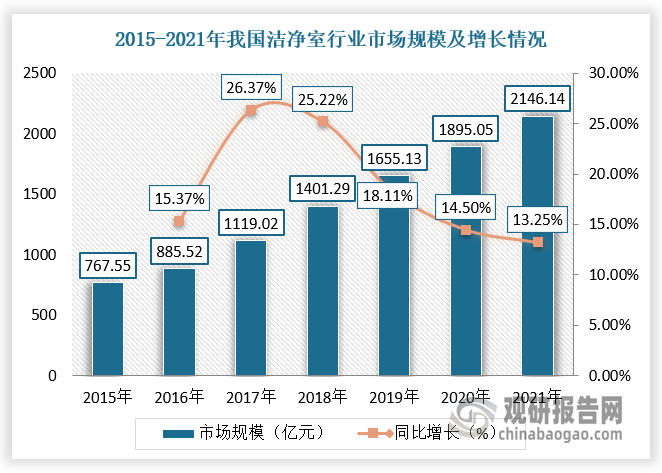

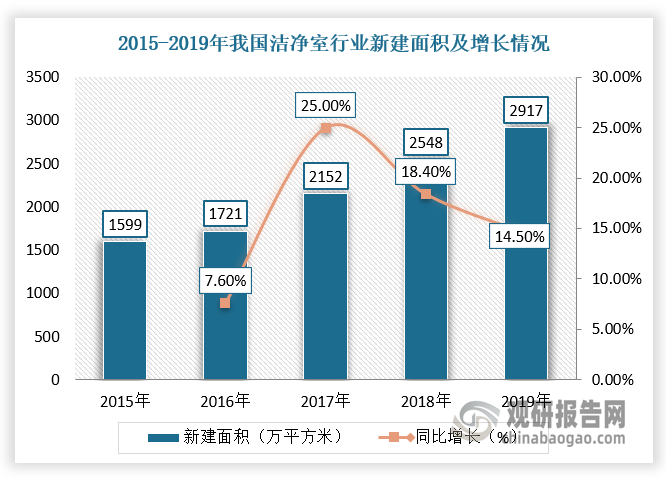

随着欧美发达国家电子信息产业向亚洲及新兴国家转移,并且随着这类国家经济水平持续提高和医疗卫生、食品安全要求日益提高,亚洲洁净室工程行业快成为全球总市场的新增长点,尤其是中国市场发展迅速。根据数据显示,2015年,我国洁净室行业市场规模为767.55亿元,预计2021年将增长到 2146.14 亿元,年复合增长率达到18.69%;2015年中国洁净室工程行业新建面积为 1599万平米,2019年为2917万平米,年复合增长率达16.22%。

数据来源:观研天下整理

数据来源:观研天下整理

三、下游发展现状分析

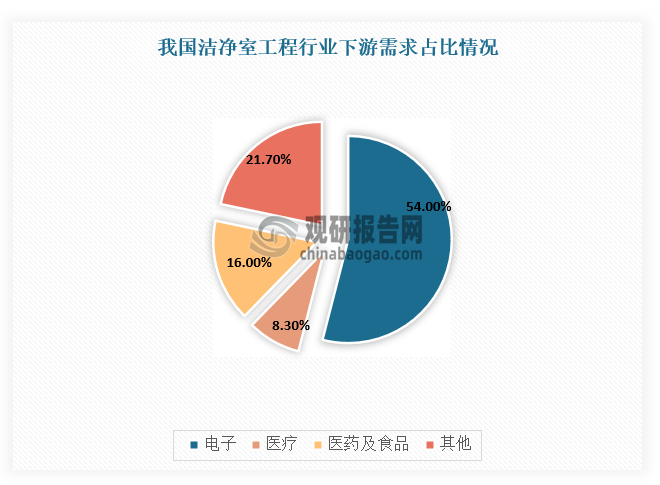

洁净室工程在工业制造、电子工业等高端制造业发挥着重要的作用,所以下游产业的发展促进洁净室工程行业规模增长。目前,我国洁净室工程行业主要应用于集成电路、医药医疗、食品等领域。其中,电子信息产业占据洁净室工程行业大部分应用市场份额,占比高达 54.0%;其次是医药及食品,占比16.0%;医疗行业占比 8.3%。

我国洁净室工程行业应用领域

数据来源:观研天下整理

数据来源:观研天下整理

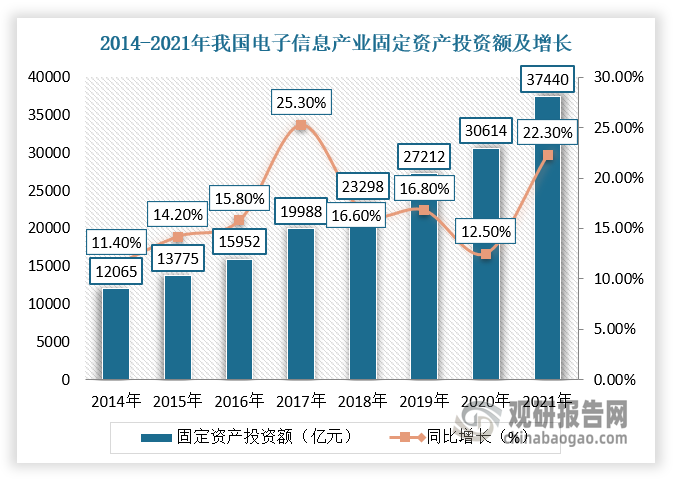

具体从电子信息产业来看,该产业中的IC半导体、光电面板等是洁净室工程行业最主要的下游行业,其市场现状对本行业未来发展产生重要影响。

近年来,随着国产电子信息产业的崛起、国家加大集成电路等产业链相对薄弱的高价值领域投入、3D技术和 LED 技术国产化加速等,我国IC 半导体、光电等产业将持续处于高速发展时期,市场发展空间与潜力巨大,对洁净室工程行业需求继续保持旺盛。

根据数据显示,2021年,我国电子信息产业固定资产投资额约 37440亿元,连续9年实现两位数增长,复合增速达到 16.34%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。