一、行业基本概述

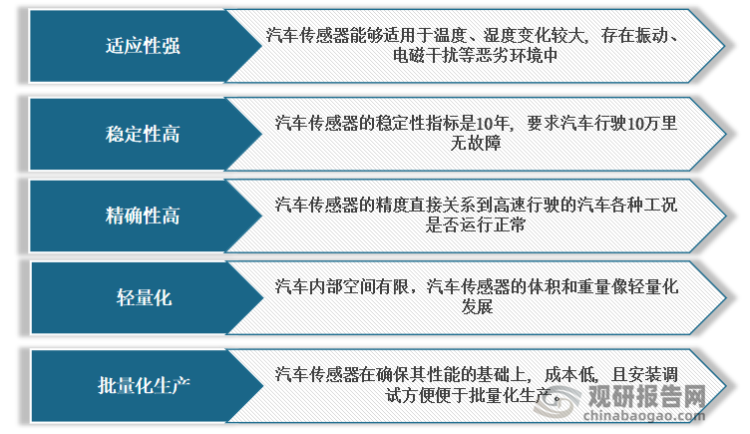

汽车传感器是一种电子设备,是汽车计算机系统的输入装置,由敏感元件、转换元件、变换电路和辅助电源组成。汽车传感器能够把汽车运行中各种工况信息,如车速、各种介质的温度、发动机运转工况等,转化成电信号输给计算机,以便发动机处于最佳工作状态。车用传感器很多,判断传感器出现的故障时,不应只考虑传感器本身,而应考虑出现故障的整个电路。汽车传感器对汽车的安全性、燃油效率和排放友好性具有重要意义,具有适应性强、稳定性高、精确性高、轻量化和可批量化生产的特点;具体如下:

资料来源:观研天下整理

作为信息采集源,汽车传感器根据信息采集内容的不同,可分为车身感知传感器和环境感知传感器。其中车身感知传感器又可分为温度传感器、压力传感器、速度传感器、流量传感器、位置传感器等;环境感知传感器分为视觉传感器、雷达传感器、定位传感器等。

|

具体种类 |

应用领域 |

|

|

车身感知传感器 |

温度传感器 |

主要用于测量进气歧管、燃油、冷却液、尾气的温度。 |

|

压力传感器 |

主要用于测量进油箱、燃油喷射、制动液、轮胎的压力。 |

|

|

速度传感器 |

主要用于测量发动机曲轴、凸轮轴和车轮速度。 |

|

|

流量传感器 |

主要用于汽车发动机中测量进入发动机的瞬态和稳态质量气流。 |

|

|

位置传感器 |

主要用于测量制动踏板、变速杆、可变气门、离合器的位置。 |

|

|

环境感知传感器 |

视觉传感器 |

指车载摄像头,通过摄像头采集信息,并进行算法识别。 |

|

雷达传感器 |

包括超声波雷达、激光雷达和毫米波雷达。 |

|

|

定位传感器等 |

指高精定位传感器,作用为实现车辆的精确定位。 |

二、行业发展现状

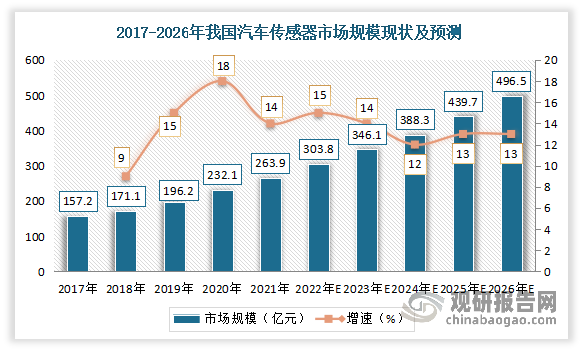

根据观研报告网发布的《中国汽车传感器行业现状深度研究与投资趋势分析报告(2022-2029年)》显示,近年来,在国家政策和智能汽车快速发展的推动下,我国汽车传感器行业进入快速发展阶段,市场规模不断增长。数据显示,2021年我国汽车传感器市场规模从2017年的157.3亿元增长至263.9亿元,年复合增长率为13.8%。而预计随着5G、物联网、人工智能等关键技术日趋成熟、汽车销量和自动驾驶渗透率的提升,以及配合市场趋势及政府政策支持,我国智能汽车产业发展迅速,对智能传感器需求将不断提升,从而也将促进汽车传感器市场规模不断扩大;预测到2026年我国汽车传感器市场规模将达到496.5亿元。

数据来源:观研天下整理

三、行业上下游情况

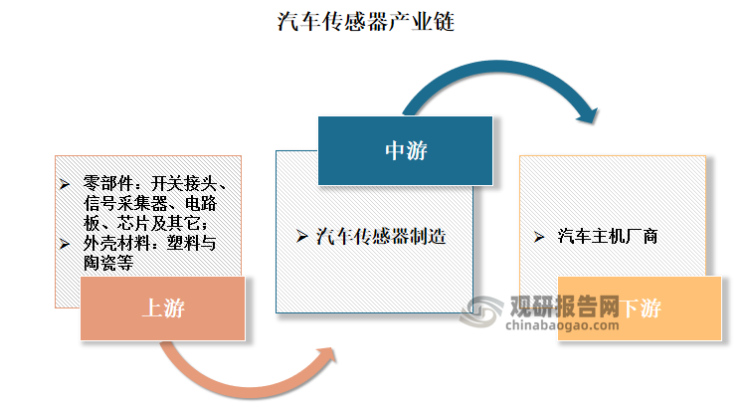

汽车传感器行业产业链上游主要是零部件与外壳材料,其中零部件主要包括:开关接头、信号采集器、电路板、芯片及其它;外壳材料主要包括塑料与陶瓷;下游则是汽车主机厂商。

资料来源:观研天下整理

1、上游市场

汽车传感器行业产业链上游主要是零部件与外壳材料,其中零部件主要包括:开关接头、信号采集器、电路板、芯片及其它;外壳材料主要包括塑料与陶瓷。

芯片是汽车传感器的核心部件,在上游原材料中成本占比最高,超过60%。且由于芯片技术含量高,目前由美国、日本等发达国家掌握,而我国汽车传感器芯片生产厂家竞争力弱。

芯片是半导体元件产品的统称,又成为集成电路,在电子学中是一种将电路(主要包括半导体设备,也包括被动组件等)小型化的方式,并时常制造在半导体晶圆表面上。

近年来受益于集成电路产业加速向中国大陆转移,集成电路进口替代也将加快步伐。根据国家统计局的数据, 2021 年我国集成电路总生产量从 2011 年的 761.80 亿块增长至的 3,594.30 亿块,年复合增长率为 16.78%;2022年1-2月我国集成电路产量达573.3亿块。而作为对照,2021年国内集成电路进口金额从 2011 年的 1,701.99 亿美元增长4,325.54 亿美元,年复合增长率为 4.42%。可见近年来我国集成电路生产速度快于集成电路进口增长速度,表明我国集成电路行业国产替代速度加快,集成电路生产量不断提高,已部分实现国产替代。

数据来源:国家统计局,观研天下整理

2、下游市场

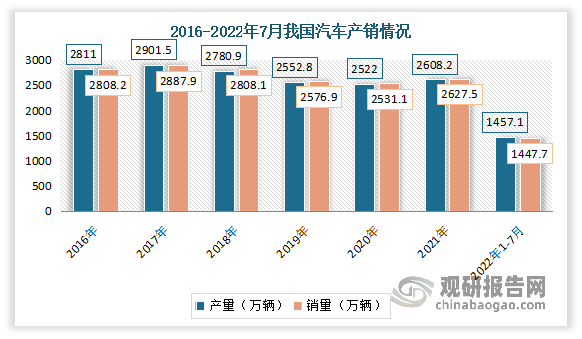

我国汽车工业开始发展于20世纪50年代。近半个世纪以来,汽车涂料工业一直伴随着中国汽车工业发展的坎坷历程而不断发展壮大。具体来看,2018-2020年受行业景气度和贸易摩擦影响,汽车市场发展放缓,产销量逐渐下滑。进入2021年,随着新能源汽车的崛起及汽车行业的回暖,汽车产销量开始回升。2022年随着稳经济一揽子政策进一步生效,汽车产销保持快速增长。数据显示,2021年我国汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。2022年1-7月,汽车产销分别达到1457.1万辆和1447.7万辆,产量同比增长0.8%,销量下降2.0%,与1-6月相比,产量增速由负转正,销量降幅继续收窄。

数据来源:观研天下整理

汽车传感器是实现智能驾驶的核心硬件。因此智能汽车市场的发展对汽车传感器影响也较大。在科技发展、政策支持等方面的推动下,汽车产业电动化、网联化、智能化、共享化的“四化”趋势已初步显现,在自动驾驶的目标驱动下,单个汽车环境感知传感器使用数量呈上升趋势。目前驾驶自动化水平不断升级的趋势已经显现,而在驾驶自动化水平升级进程中,我国汽车传感器行业千亿市场有望开启。

新能源汽车的发展不仅是在汽车的能源供给上进行更替,与此同时也伴随着智能化对非智能化的逐步迭代。据 SAE(国际自动机械工程学会)和中国《汽车驾驶自动化分级》,自动驾驶的自动化程度分为L0-L5 六个级别。L0 级是传统驾驶、非自动化;L1、L2 级是辅助驾驶,具备部分自动驾驶功能;L3-L5 级属于先决条件不同的自动驾驶。L3 级是自动驾驶级别的分界线,2022 年 5 月奔驰汽车 L3 级别的量产标志着汽车行业开始步入自动驾驶阶段。

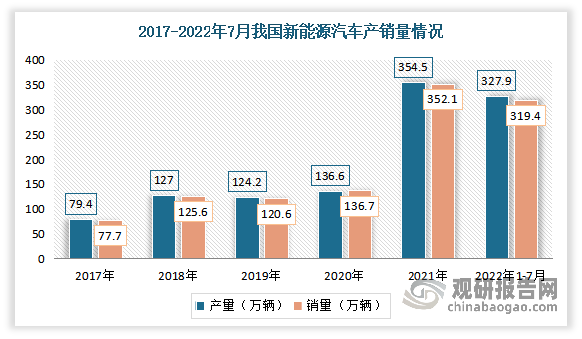

近两年来我国新能源汽车高速发展。数据显示,2021 年我国新能源汽车产量367.7 万辆,占全球销量超过 56%,新能源汽车产销量连续 6 年位居全球第一。2022年1-7月,新能源汽车产销分别达到327.9万辆和319.4万辆,同比增长均为1.2倍,市场占有率达到22.1%。

数据来源:中国汽车工业协会,观研天下整理

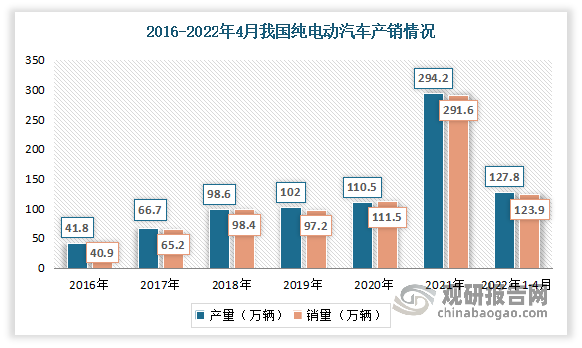

其中纯电动汽车作为新能源汽车最重要的一个分支,近年来得益于新能源渗透持续提升,产销规模得到较大的提升。尤其是2020-2021年期间,纯电动汽车迅速发展,产销量得到大幅度增长。数据显示,2020年中国纯电动汽车产销分别完成110.5万辆和111.5万辆,同比分别增长5.4%和11.6%。2021年中国纯电动汽车产销分别完成294.2万辆和291.6万辆,同比分别增长1.7倍和1.6倍。2022年1-4月纯电动汽车产销分别完成127.8万辆和123.9万辆,同比均增长1倍。

数据来源:中汽协,观研天下整理

四、市场竞争格局

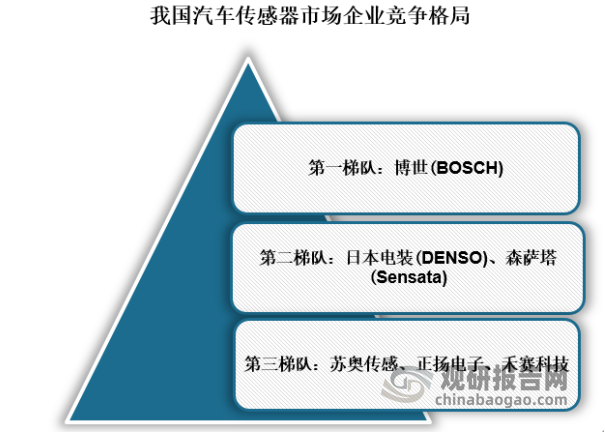

我国汽车传感器行业竞争格局呈“正三角”形式,市场大部分份额主要有外资企业占据。目前我国汽车传感器行业企业主要分为三个梯队;第一梯队是国外厂商博世(BOSCH),第二梯队是日本电装(DENSO)和森萨塔(Sensata),第三梯队是国内厂商苏奥传感、正扬电子与禾赛科技。

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。