寿险一般指人寿保险,是人身保险的一种,主要是指以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的人身保险。寿险和所有保险业务一样,被保险人将风险转嫁给保险人,接受保险人的条款并支付保险费;但与其他保险不同的是,人寿保险转嫁的是被保险人的生存或者死亡的风险。

人寿保险可以为人们解决养老、医疗、等各类风险的保障问题,人们可在年轻时为年老做准备。这样,当发生意外时,家庭可得到生活保障,年老时可得到养老金,有病住院可得到经济保障。作为一种兼有保险、储蓄双重功能的投资手段,人寿保险越来越被人们所理解、接受和钟爱。

根据观研报告网发布的《中国寿险市场现状深度研究与发展前景分析报告(2022-2029年)》显示,近年来随着保险公司的增加,我国寿险行业发展迈向新阶段,整体净资产规模保持稳定增长。据保监会年度报告显示,截至2021年底,中国寿险公司净资产达213895亿元,较上年增长了7个百分点。

数据来源:银保监会,观研天下整理

保费收入规模不断增长,但增速方面2017年后较为缓慢,由于保险制度逐步完善,传统寿险行业面临着改革转型的压力,寿险行业进入发展瓶颈期。数据显示,2021年,中国寿险业务原保险保费收入23572亿元,占原保险保费收入的52.5%。2022年1-5月我国寿险保费收入达13969亿元。

数据来源:银保监会,观研天下整理

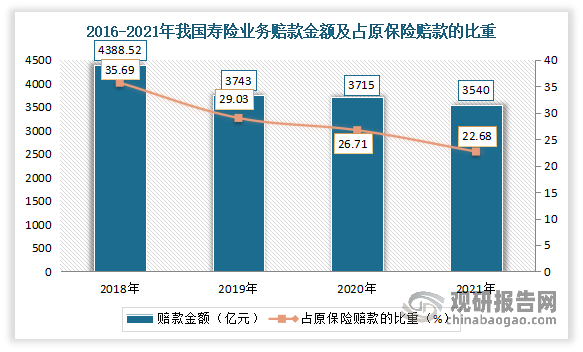

但从赔款金额方面来看,近年呈现下滑态势,从而使得寿险行业整体发展势态良好。根据数据显示,2021年我国寿险业务赔款金额为3540亿元,寿险业务赔款占原保险赔款的比重22.68%

数据来源:银保监会,观研天下整理

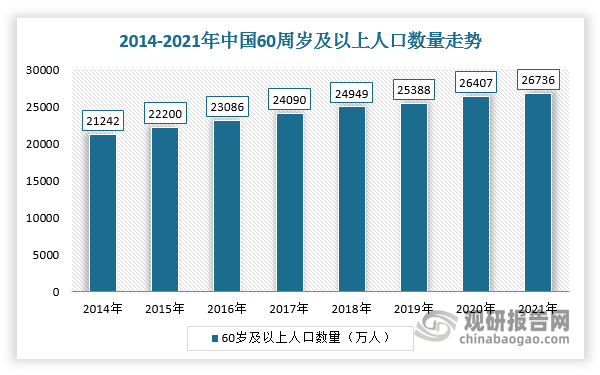

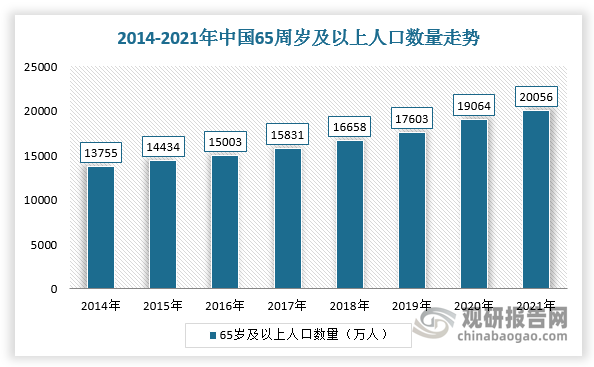

中长期来看,我国人寿保险行业发展前景广阔。一方面,我国将无可避免地进入到社会人口老龄化持续加快的进程中,社会人口老龄化的加深带来的主要矛盾是养老保障的供不应求,因此迫切需要引入商业养老保险来扭转日趋严峻的养老形势。根据《第七次全国人口普查公报》,2021年,全国60周岁及以上老年人口26736万人;全国65周岁及以上老年人口20056万人,较2020年增加992万人,占14.2%,远超联合国老龄化社会的标准,对此国家“十四五”规划和2035年远景目标纲要已将“实施积极应对人口老龄化”上升为国家战略。

数据来源:国家统计局,观研天下整理

数据来源:国家统计局,观研天下整理(WW)

另一方面,与发达国家相比,我国保险市场仍处于发展初级阶段,保险深度和保险密度还处于较低水平。根据银保监会公布的2021年全国各地原保险保费收入情况以及最新经济发展数据计算,2021年我国保险深度(保费收入/国内生产总值)和保险密度(保费收入/总人口)分别为3.9%和3180元/人。综上可见,未来我国人寿保险市场还有巨大的发展空间和潜力。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。