一、工业控制阀行业产业链上游

根据观研报告网发布的《中国工业控制阀行业现状深度分析与发展前景预测报告(2022-2029年)》显示,控制阀是流体输送系统中的控制部件,生产需要钢材、电气产品、各类铸件、锻件、紧固件等工业原材料,成本占比超80%。工业控制阀上游企业数量众多供应充足,保障了工业控制阀的基本生产。

数据来源:观研天下数据中心整理

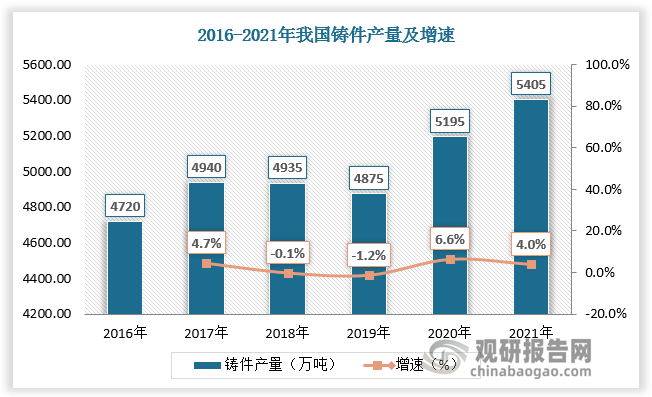

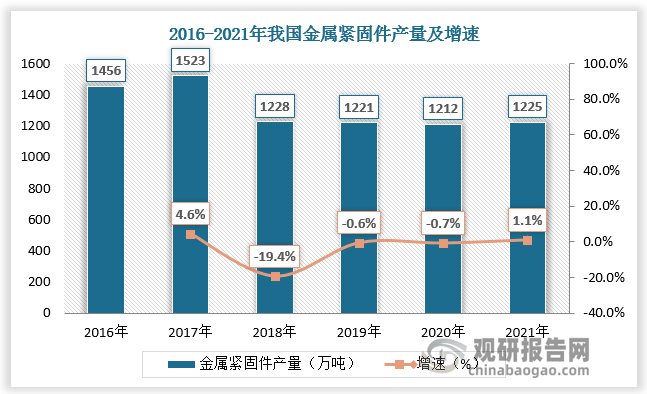

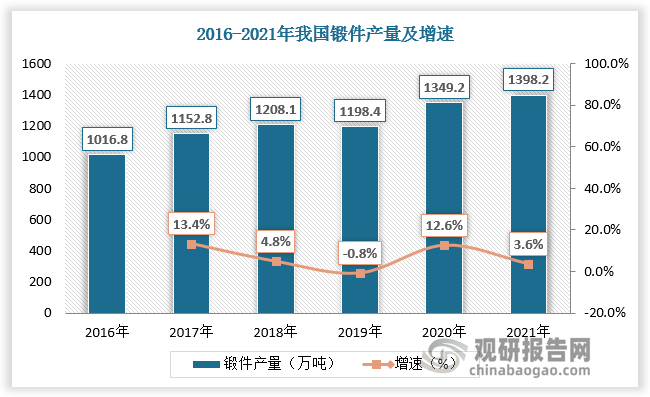

据数据,2021年我国钢材产量达13.4亿吨,铸件产量达到5405万吨,金属紧固件产量为709万吨,锻件产量1398.2万吨。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、工业控制阀行业产业链中游

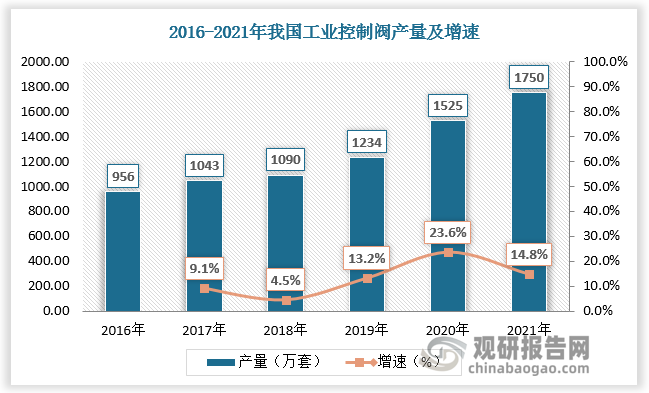

近年来随着工业发展,作为工业控制系统的终端控制元件--工业控制阀,产量及市场需求总体呈增长态势。据数据,2021年我国工业增加值达37.26万亿元,增速为19.1%;工业控制阀产量达1750万套,增速为14.8%;工业控制阀市场规模达392.6亿元,增速为34.9%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

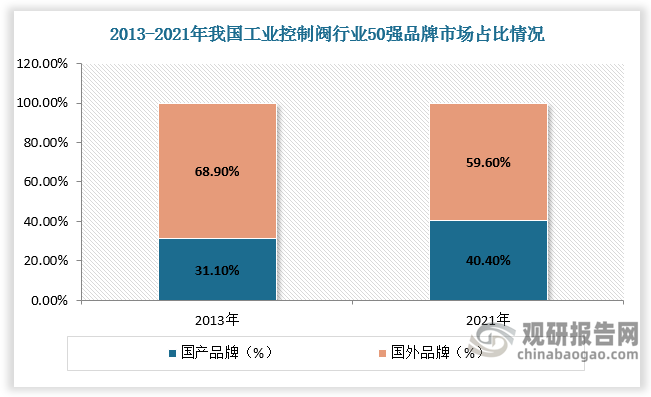

从竞争看,我国工业控制阀高端市场由国外一线品牌和专业性品牌产品所占有,本土品牌则多集中于中低端市场。由于国内控制阀厂商产品具有价格优势,近年市场逐渐向本土企业集中,国内销售前50企业中国产工业控制阀品牌销售额占比由2013年的31.1%提升至2021年的40.4%,但目前外资工业控制阀品牌仍占据较大市场份额,国产化率提升潜力大。

数据来源:观研天下数据中心整理

三、工业控制阀行业产业链下游

工业控制阀下游市场主要包括化工、电力、油气、冶金等,其中化工产业对工业控制阀的需求量最大,2020年占比达46.68%。其次是油气,2020年占比达17.02%。工业控制阀的销售与各行业固定资产投资紧密相关。未来我国固定资产投资及宏观经济总体上将继续保持增长,控制阀将广泛应用于国民经济的各个领域,产品需求持续增加,行业有望爆发式增长。

数据来源:观研天下数据中心整理

我国工业控制阀下游市场应用前景分析

| 需求领域 | 应用前景 |

| 石化及化工行业 | “十四五”期间我国石化产业发展对炼油化工装备需求持续增长。按照国家《石化产业布局方案》,我国炼油能力2025年将突破9亿吨/年,乙烯能力将突破400万吨/年;按照国家能源局《关于有序推进煤制油示范项目建设的指导意见》,2025年规划建成煤制油规模超过6,000万吨/年。化工产品的需求大幅增长、石化装备大型化、以及因为绿色要求等为未来新增固定资产投资提供了保障,同时,随着工艺技术、工程技术和设备制造技术的不断进步,全球化工装置加速向大型化和规模化方向发展,这些因素将会带动控制阀需求显著增长。 |

| 生物医药 | 医药制造业是关乎国计民生的重要行业,是国家重点支持和发展的行业之一。近年来,我国医药市场保持着超过全球医药市场的增速增长。未来受新冠疫情常态化、人口老龄化趋势、政府持续加大对医疗卫生事业的投入、国民可支配收入的增加、医药科技领域的创新与发展、人们医疗保健意识的增强等因素影响,我国医药产品需求在未来几年将保持持续增长。医药产品需求的持续增长将使得相关基础设施投资保持在较高水平,这对阀门市场的需求提供了较强的支撑作用。 |

| 空气分离 | 工业气体,其主要由空分设备实现该生产过程,而空分设备主要由压缩机系统、预冷系统、纯化系统、精馏系统、制冷系统、热交换系统、产品输送系统、储存及后备系统以及其他系统等构成,气体的压缩、输送需要用到大量控制阀。 |

| 核电建设 | 受全球气候变暖、不可再生的化石能源不断消耗等因素影响,全球能源消费结构正加快向低碳化转型。国际社会对保障能源安全、保护生态环境、应对气候变化等问题日益重视,许多国家已将可再生能源作为新一代能源技术的战略制高点和经济发展的重要新领域,核电运行稳定、可靠、换料周期长,适于承担电网基本负荷及必要的负荷跟踪,可大规模替代传统化石能源作为基荷电源,通过与风光水等清洁能源协同发展,将共同构建清洁低碳、安全高效的能源体系。在未来十年,核能作为重要的清洁能源之一,而核电设备也将受到相关政策推动、国产替代化、“核电走出去”等因素影响,发展速度将进一步加快。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。