一、概述

物联网摄像机是由视频编码技术、无线网络传输技术及智能追踪与识别技术、云存储技术等相结合产生的新一代摄像机。物联网摄像机对视频信息进行采集、编码后可以通过蜂窝网络或者Wi-Fi等无线通讯技术联网传输和存储,并且内嵌人脸识别、移动侦测、夜视切换、语音识别交互等智能技术。与传统的模拟摄像机相比,物联网摄像机具有很多优势。

物联网摄像机优势

数据来源:观研天下整理

二、发展现状

根据观研报告网发布的《中国物联网摄像机行业发展现状研究与投资趋势预测报告(2022-2029年)》显示,目前,我国物联网摄像机行业应用领域不断拓宽,尤其是在物联网和AI技术提升的加持下,与门锁、监视器、扫地机器人等家用产品进行有效融合,形成许多以视觉技术为基础的AIoT产品,如智能猫眼、可视门锁、视觉扫地机器人等。

我国物联网摄像机行业应用领域

数据来源:观研天下整理

根据数据显示,2020年,我国家用智能视觉产品市场规模为331亿元,2016-2020年的年复合增长率达53.5%,预计2025年将达到858亿元,2020-2025年的年复合增长率为21%。

数据来源:观研天下整理

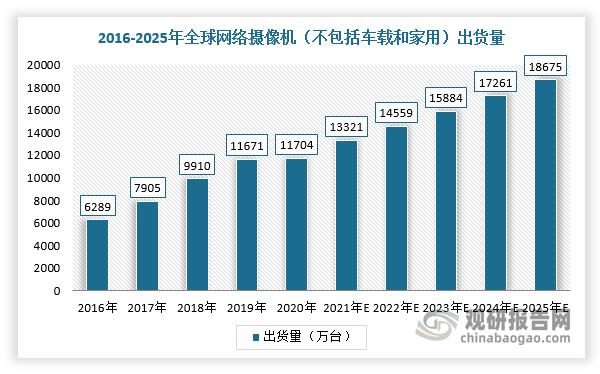

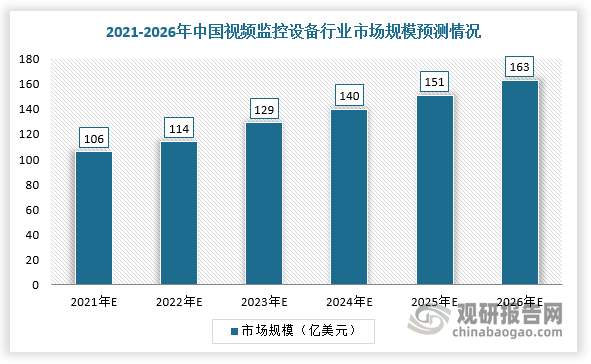

同时,除了家用外,物联网摄像机通过使用人形识别、动作检测与跟踪技术,开始在便利店、餐饮小店等小微实体门店应用,对其工作人员的进出实施监控以及商品防丢、门店纠纷等意外事件,提供强有力的证据追溯和对店员的远程监督管理。根据数据显示,2020年,全球网络摄像机(不包含车载和家用)出货量为11704万台,预计2025年出货量将达到18675万台。在国内市场,2020-2026年,我国视频监控市场规模将保持年均9%左右的复合增速,到2026年行业市场规模将达163亿美元。

数据来源:观研天下整理

数据来源:观研天下整理

综上所述,由于具有高性能、高综合性价比的特点,所以家用领域的物联网摄像机行业规模呈爆发式增长态势。同时,与AIoT等其他家用产品进行交互融合,并且在小微实体门店中逐步得到应用。未来,随着物联网摄像机性能不断提升,社区、小型工厂、智慧零售等安防领域也将得到广泛应用,2020年安防摄像头出货量约为4.1亿颗,预计到2025年将突破8亿颗,同时在影视等其他场景也将使用,市场发展前景广阔。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。