一、行业基本概述

压铸机就是用于压力铸造的机器,是指在压力作用下把熔融金属液压射到模具中冷却成型,开模后得到固体金属铸件的一种工业机械,主要由合模机构、压射机构、液压系统和电力控制系统等各部分组成。

压铸机分类方法很多,一般分为热压室及冷压室两种,但按其压室结构和布置方式又分卧式、立式两种形式,按使用范围分为通用压铸机和专用压铸机,按锁模力大小分为小型机(≤4 000 kN)、中型机(4 000 kN~10 000 kN)和大型机(≥10 000 kN)。目前冷室压铸机占据我国主要压铸机市场。根据特种铸造2021 年公布的数据,我国冷室压铸机占压铸机总数量的78.85%,占据绝大部分市场。

按照压铸产品的材质进行划分,压铸行业主要产品大类包括铝合金压铸成型产品、锌合金压铸成型产品、铜合金压铸成型产品、镁合金压铸成型模具,其中占比最大的是铝合金压铸件,铝合金可以分为压铸、挤压和压延三种形态。

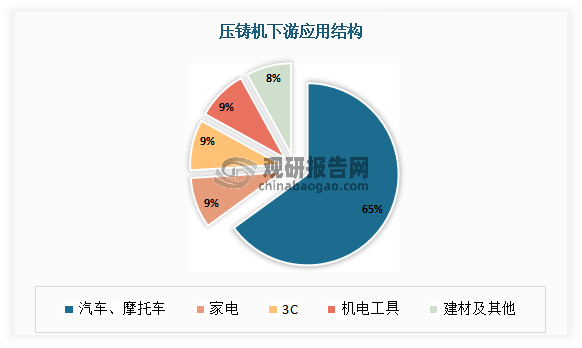

压铸件下游应用广泛,包括汽车(汽车动力总成配件、汽车结构件、方向盘)、摩托车、3C(计算机、通讯、消费电子)、家电、电动工具、航空航天等领域。其中汽车和摩托车是最主要下游,应用占比高达65%。

数据来源:观研天下整理

二、行业发展现状

根据观研报告网发布的《中国压铸机行业发展现状研究与投资前景预测报告(2022-2029年)》显示,近年来随着汽车、摩托车等下游应用领域的高速发展,我国压铸机市场也得到了飞速发展。根据数据显示,2020年我国压铸机市场规模达170亿元,较2019年增加了30亿元,同比增长21.43%。

数据来源:观研天下整理

与此同时,为适应压铸件生产的要求,我国的压铸机发展更为迅速,压铸机的设计水平、技术参数、性能指标、机械结构、制造质量等都有不同程度的提高,某些指标已经达到或接近国际水平,正在向大型化、自动化和单元化进军。

但值得注意的是,目前我国的压铸企业整体技术水平与国外企业之间仍存在一定的差距。我国国产压铸机还是以小型压铸机为主,大型压铸机主要还是依靠进口;虽然在技术研发方面,我国的大部分的大型压铸企业建立了压铸工程技术研发中心,配备相关软硬件、测试仪器,进行新技术、新工艺、新产品的开发,但是大部份中小压铸企业研发投入较少,开发新产品能力弱。以卧式压铸机为例,国外卧式压铸机在1960 年左右就达到了高精度,但是我国压铸机生产起步晚,在上世纪90 年代之后才达高精度的等级。

三、行业主要应用市场

1、汽车

我国汽车工业开始发展于20世纪50年代。近半个世纪以来,汽车涂料工业一直伴随着中国汽车工业发展的坎坷历程而不断发展壮大,保有量不断提升。根据数据显示,截至2022年6月底,我国机动车保有量达4.06亿辆,其中汽车3.10亿辆,新能源汽车1001万辆。

数据来源:公安部,观研天下整理

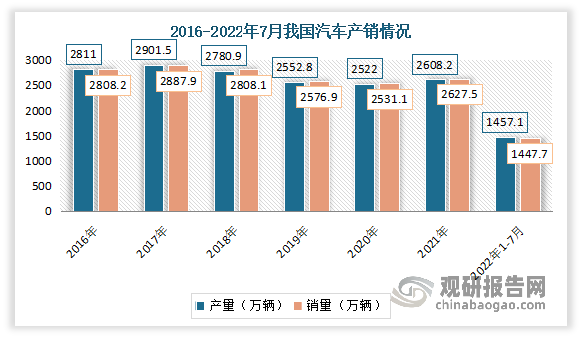

产销方面,2018-2020年受行业景气度和贸易摩擦影响,汽车市场发展放缓,产销量逐渐下滑。进入2021年,随着新能源汽车的崛起及汽车行业的回暖,汽车产销量开始回升。2022年随着稳经济一揽子政策进一步生效,汽车产销保持快速增长。数据显示,2021年我国汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。2022年1-7月,汽车产销分别达到1457.1万辆和1447.7万辆,产量同比增长0.8%,销量下降2.0%,与1-6月相比,产量增速由负转正,销量降幅继续收窄。

数据来源:观研天下整理

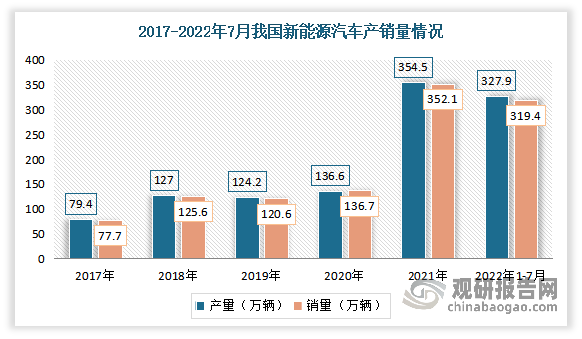

与此同时,新能源车的产销量高速发展。数据显示,2021 年我国新能源汽车产量367.7 万辆,占全球销量超过 56%,新能源汽车产销量连续 6 年位居全球第一。2022年1-7月,新能源汽车产销分别达到327.9万辆和319.4万辆,同比增长均为1.2倍,市场占有率达到22.1%。

数据来源:中国汽车工业协会,观研天下整理

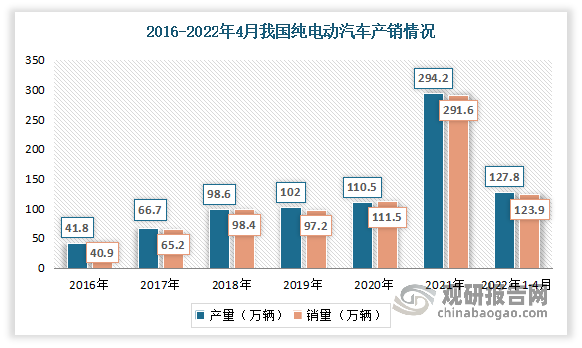

其中纯电动汽车作为新能源汽车最重要的一个分支,近年来得益于新能源渗透持续提升,产销规模得到较大的提升。尤其是2020-2021年期间,纯电动汽车迅速发展,产销量得到大幅度增长。数据显示,2020年中国纯电动汽车产销分别完成110.5万辆和111.5万辆,同比分别增长5.4%和11.6%。2021年中国纯电动汽车产销分别完成294.2万辆和291.6万辆,同比分别增长1.7倍和1.6倍。2022年1-4月纯电动汽车产销分别完成127.8万辆和123.9万辆,同比均增长1倍。

数据来源:中汽协,观研天下整理

2、摩托车

摩托车,由汽油机驱动,靠手把操纵前轮转向的两轮或三轮车,轻便灵活,行驶迅速,广泛用于巡逻、客货运输等,也用作体育运动器械。

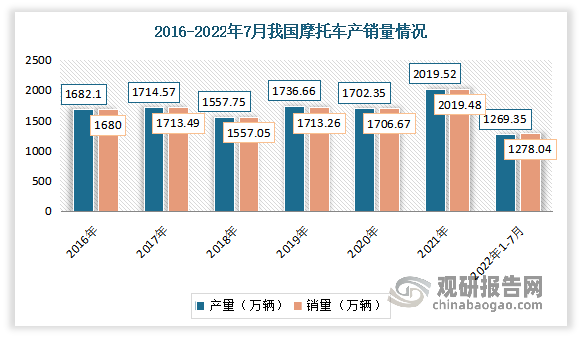

2017年以来,我国摩托车产销总体保持在1700万辆左右。但进入2021年,由于疫情得到有效控制,摩托车外贸业务蓬勃发展拉动摩托车产销量。数据显示,2021年我国摩托车产销量分别为2019.52万辆和2019.48万辆,分别同比增长12.98%和12.7%。2022年1-7月,摩托车产销1269.35万辆和1278.04万辆,产销量同比下降13.57%和12.92%,降幅比上月缩小了约2个百分点。

其中2022年1-7月我国二轮摩托车产销1138.64万辆和1145.61万辆,同比下降14.05%和13.5%;三轮摩托车产销130.7万辆和132.43万辆,同比下降9.19%和7.56%。燃油摩托车产销819.35万辆和826.87万辆,同比下降13.04%和12.52%;电动摩托车产销450万辆和451.17万辆,同比下降14.54%和13.64%。

其中2022年1-7月我国跨骑车产销452.72万辆和460.46万辆,同比下降12.73%和10.91%;踏板车产销588.79万辆和593.74万辆,同比下降12.21%和11.7%;弯梁车产销91.04辆和90.79万辆,同比下降32.63%和32.71%。

四、市场竞争情况

目前我国压铸机市场上主要有力劲集团、灌南压铸机有限公司、苏州三基铸造装备股份有限公司、伊之密精密压铸科技有限公司等一批优秀的企业。其中力劲科技占据龙头位置,市占率在50%以上;其次为伊之密,有12%的市场份额。而除了力劲和伊之密等企业之外,其他多数企业的技术没有优势性。由此可将,目前我国国内压铸机行业集中度较高。

全国压铸机主要生产企业情况

|

所在地 |

卧式冷室压铸机锁模力/kN |

热室压铸机锁模力/kN |

|

|

力劲集团 |

香港、深圳、上海、宁波 |

1300-45000 |

80-4000 锌合金 160-4000 镁合金 |

|

上海压铸机厂 (上海强晟压铸机有限公司 |

上海 |

1250-13500 |

250-1000锌合金 |

|

灌南压铸机有限公司 |

江苏灌南 |

630-16000 |

300-1000 锌合金 |

|

苏州三基铸造装备股份有限公司 |

江苏苏州 |

1600-25000 |

/ |

|

伊之密精密压铸科技有限公司 |

广东佛山 |

1800-30000 |

/ |

|

无锡新佳盛压铸机制造有限公司 |

江苏无锡 |

1500-32000 |

380-40000 锌合金 |

|

宁波东方压铸机床有限公司 |

浙江宁波 |

250-3000 |

160-1800 锌合金 |

|

常州华晨机械制造有限公司 |

江苏常州 |

1400-20000 |

/ |

|

许昌意斯特精机有限公司 |

河南许昌 |

1600-16000 |

500-4000 锌合金 |

|

东莞宝弘机械有限公司 |

广东东莞 |

1600-1400 |

PWHM 镁合金 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。