一、概述

塑料挤出成型是通过挤出挤螺杆对塑料输送和挤压作用,使逐步塑化均匀的熔体强行通过特定形状的模头而成为具有恒定截面的连续制品,不规则截面如异型材,规则截面如管材棒材板材片材和丝(熔喷)。

塑料挤出成型特点是连续化,效率高,应用范围广,适于大批量生产,塑料挤出成型应用范围广泛,除环保节能型塑料型材的生产,塑料挤出成型装备可应用于不同领域的管材、薄膜、片材、板材及其它塑料异型材的挤出生产。

塑料挤出成型装备应用领域及简介

|

应用领域 |

简介 |

|

塑料管材 |

主要用于各种气体、液态或固体的输送,如建筑领域使用的给水管、排水管、燃气管、农业生产领域使用的灌溉管、航空航天器内使用的各种电缆走线槽、医疗器械领域使用的各种输液管等 |

|

塑料薄膜、片材、板材 |

主要用于包装、装饰、减震、隔音、保温等产品的原材料制造,如食品包装领域使用的包装膜和包装片、领域使用的装饰板和保温板、化工领域使用的耐腐蚀工业槽类的板材等 |

|

其它异型材挤出 |

主要用于密封结构、有机玻璃制造等,如交通领域使用的尼龙或聚丙烯结构件和热塑性硫化橡胶密封件、家居装饰领域使用的有机玻璃家具装饰镶边产品等 |

二、发展现状

1、塑料门窗型材制造

塑料挤出成型模具、挤出成型装置主要是用来生产具有连续形状的塑料型材制品,是挤出成型生产的核心部分,塑料挤出成型模具、挤出成型装置技术精度直接关系到挤出生产的效率、稳定性、挤出制品的质量以及模具本身的使用寿命。同时,塑料挤出成型设备下游是塑料挤出生产线中不可或缺的部分,其设计精度、运行稳定性、智能化程度以及与塑料挤出成型模具、挤出成型装置的契合程度直接影响到塑料挤出成型生产的效率和产品质量,是塑料挤出成型生产环节重要的组成部分。

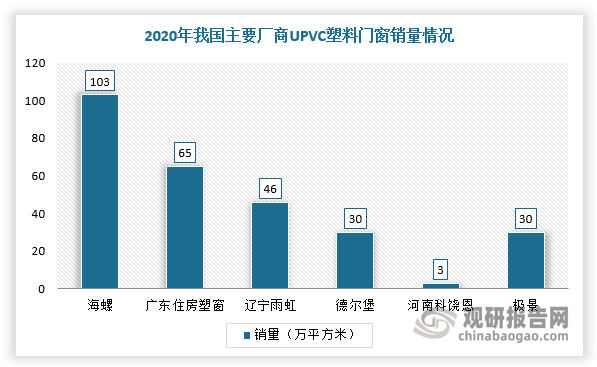

因此,塑料门窗型材制造情况对塑料挤出成型装备行业产生极大地影响。根据观研报告网发布的《中国塑料挤出成型装备行业发展现状分析与投资前景研究报告(2022-2029年)》显示,2020年全国UPVC塑料门窗销量超过1.5亿平方米,塑料门窗占建筑门窗市场份额在25%左右。其中,海螺产销量达103万平方米、广东住房塑窗销量达65万平方米。

数据来源:观研天下整理

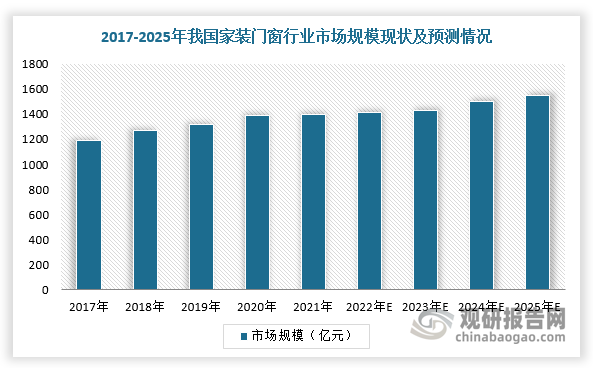

整体从门窗大市场来看,随着二手房交易将逐步增加以及居民改善性需求释放带来户均面积提升,我国家装门窗行业市场需求扩容。根据新房装修、二手房装修、存量住宅更新的三类主要消费需求进行测算,预计2021年我国家装门窗需求量约4.11亿平米,市场规模约1397亿元,并且在2022-2025年市场规模有望稳定发展。

数据来源:观研天下整理

2、塑料薄膜领域

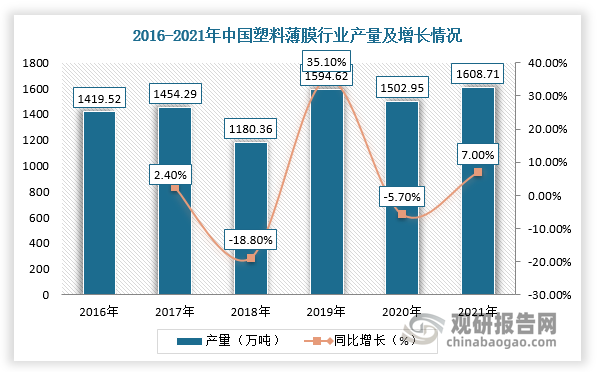

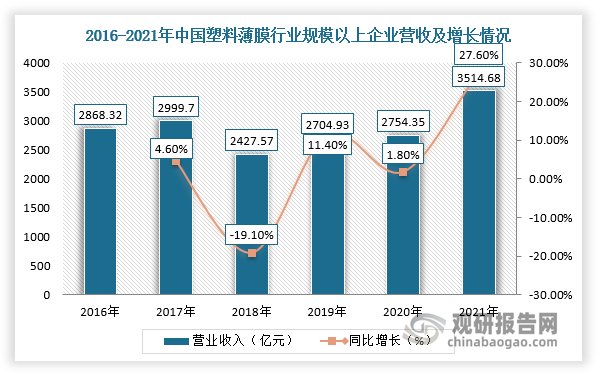

随着国内石化工业不断发展,以及塑料薄膜品种和应用范围不断拓展,塑料薄膜行业需求量稳定增长,营收整体处于上升的趋势中。根据数据显示,2021年我国塑料薄膜产量达1608.71万吨,同比增长7%,规模以上企业累计完成营业收入3514.68亿元,同比增长27.6%。

数据来源:观研天下整理

数据来源:观研天下整理

三、发展趋势

随着被动式房屋被越来越广泛的应用、新型复合材料的共挤技术不断增强以及智能化程度加深,我国塑料挤出成型装备行业将向高精度、高效率、低能耗、智能化方向发展。

我国塑料挤出成型装备行业发展趋势

|

发展趋势 |

简介 |

|

塑料挤出成型装备向大壁厚多腔室、高精度、高效率、低能耗方向发展 |

目前,被动式房屋被越来越广泛的应用,未来,塑料门窗将继续凭借其优良的保温性能、设计和制造更简便等物理特性占据较大的节能门窗市场。市场对塑料型材断面的几何形状要求越来越复杂,塑料挤出成型装备将向大壁厚、多腔室的方向发展。同时,市场对塑料型材的物理性能和表面质量要求也越来越高,因此对塑料挤出成型装备制造企业提出了更高的要求,塑料挤出成型装备将向高精度、高效率、低能耗方向发展 |

|

塑料挤出成型装备须提升对新型复合材料的共挤技术 |

在塑料挤出成型领域,基于材料本身物理和化学特性的复合材料技术发展越来越快,复合材料在特定性能和具体应用表现方面往往较传统材料更具有优势。未来将会逐步涌现越来越多的新型复合材料,如塑料与木材的复合材料、塑料与铝材的复合材料等,新型复合材料共挤技术对塑料挤出成型装备制造企业也提出了更高要求 |

|

塑料挤出成型装备智能化程度将继续提高 |

目前塑料挤出制品生产的过程中,数字化管理和自动化、智能化程度尚有待提高,结合行业发展趋势,塑料挤出制品生产车间将向无人化工厂方向发展,即从塑料挤出成型生产到自动包装、自动仓储的整个生产过程更加自动化、集成化,通过更多智能化模块的应用,极大提高生产效率,实现生产过程的自动控制和无人化,节省人力成本,对塑料挤出成型装备的智能化提出了更高要求 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。