房地产(real estate)是一个综合的较为复杂的概念,从实物现象看,它是由建筑物与土地共同构成。土地可以分为未开发的土地和已开发的土地,建筑物依附土地而存在,与土地结合在一起。建筑物是指人工建筑而成的产物,包括房屋和构筑物两大类。

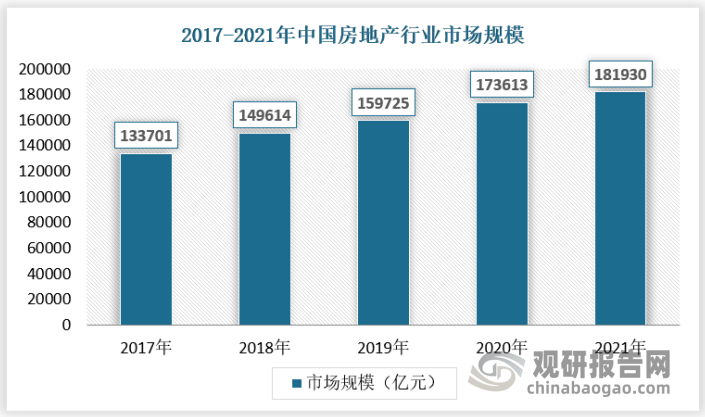

一、行业市场规模

2020年以来,房地产市场整体销售表现受到疫情影响。疫情初期,全国商品房销售面积、销售金额显著下降。之后,随着全国逐步复工复产,市场持续恢复,销售额同比降幅逐月收窄。随着项目施工进度加快、供应增加,楼市有效需求持续释放,销售额同比增速成功转正,局部出现过热情况。2021年,随着“三条红线”政策的出台及热点城市调控升级,市场整体下行压力加大,去化承压。从近两年看,受疫情影响,全国商品房完成销售额仍实现了正增长,但销售增速较 2019 年明显放缓。2021 年,全国商品房销售金额 181930亿元,同比增长 4.8%;商品房销售面积 17.9 亿平方米,同比增长 1.9%。

数据来源:国家统计局,观研天下数据中心整理

二、市场供需规模

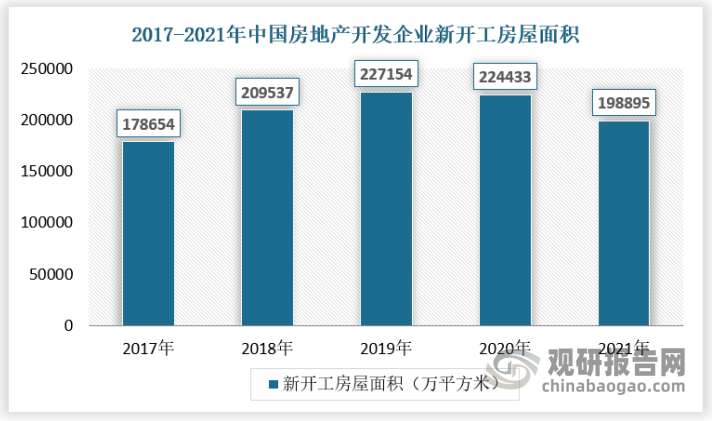

1、供应情况

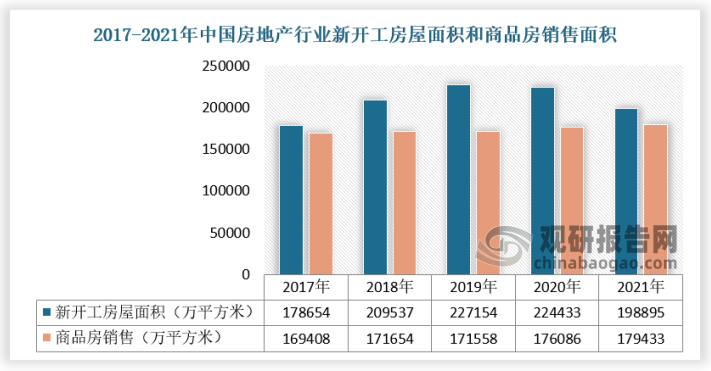

根据观研报告网发布的《中国房地产行业现状深度研究与发展前景预测报告(2022-2029年)》显示,随着全国复工复产、市场快速复苏,房企纷纷抢抓工程进度,房地产开发投资逐月恢复。2020年8 月,央行“三条红线”政策出台,房企全力保供应、促销售、抓回款,房地产开发投资仍保持稳定增速。全年,全国房地产开发投资共完成 141443 亿元,同比增长 7.0%,增速比上年回落 2.9 个百分点;房屋新开工面积224433 万平方米,同比下降 1.2%;2021 年,全国房屋新开工面积198895万平方米,累计同比下降 11.4%。

数据来源:国家统计局,观研天下数据中心整理

目前由于房地产商品的供给在短期内很难有较大的增减,因此市场供给缺乏弹性:由于房地产的位置、环境、数童、档次的差异,市场供给具有非同质性:由于土地的有限性、不可再生性,以及房地产投资规模巨大,使房地产市场具有高度的垄断性,从而导致房地产市场供给主体间的竞争不充分。

(一)市场缺乏弹性

由于房地产的位置固定,其中包括了自然地理位置的不动性与区位关系的不动性,它对房地产所处周围的交通、基础设施都加以限制。其次土地就是一种稀缺资源,因此一个国家能够供给城市使用的土地数童总就是有限的。另外就是使用价值的不可替代性与开发建设周期长的特点,所以不论市场需求里有多大,价格有多高,市场供给量不可能在短时间内发生较大变化。

(二)市场供给的非同质性

房地产市场的供给与需求具有高度的层次性与差别性,由于人口、环境、文化、教育、经济等因素的影响,房地产市场在各个区域间的需求情况各不相同,房地产市场供给与需求的影响所及往往限于局部地区,所以会造成一个地区及一个城市的不同分区,不同分区内房产类型存在差异,同一分区内建筑档次也有不同程度的差异存在。

(三)市场的高度垄断性

房地产市场竞争不充分,更容易形成垄断在一个城市范围内,由于房地产就是位置不能移动的产品,它只能与相邻的房地产存在竞争。从房地产产品的角度来瞧,因为只有少数房地产开发商进行竞争,所以房地产市场具有寡头垄断市场的明显特征。再加之房地产市场的信息不充分,对于消费者而言,由于房地产位置及其位置派生出的一系列属性与消费者的偏好匹配,就是一宗房地产对特定的消费者具有唯一的吸引力,那么换句话说就就是这一宗房地产的垄断性很强。

(四)市场供给与需求的不平衡性

房地产市场供求关系的不平衡状态就是经常会发生的。虽然价格与供求等市场机制会产生调整供求之间的非均衡态的作用,但随着诸多市场因素的发展变化,原有的均衡态将不断被打破,因此,房地产市场供求之间的不平衡性将长时期存在,而均衡始终只能就是相对的。

2、需求情况

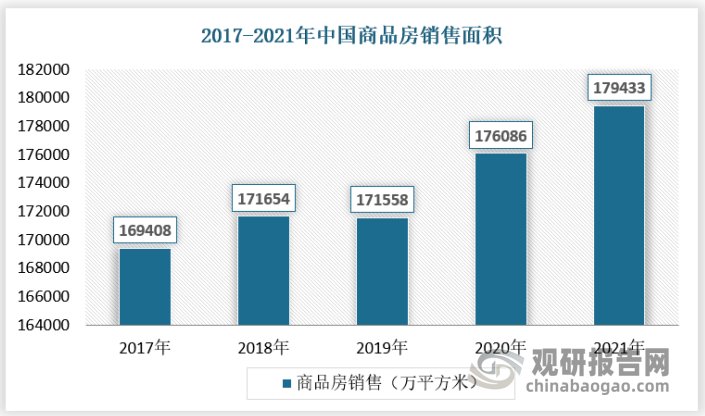

2021 年,全国商品房待售面积179433万平方米,同比增长1.9%,库存规模连续两年保持增加。其中,住宅待售面积 2.3 亿平方米,同比增长 1.7%。2020年以前市场成交氛围较好,商品房库存量短暂下降,但随疫情爆发,市场热度下行,库存商品房面积累计同比增速有所上升,并持续保持增长,库存压力有所增大。

数据来源:国家统计局,观研天下数据中心整理

3、供需平衡分析

中央坚定落实“房住不炒”,强化土地、金融、财税端的调控力度,不断巩固房地产长效机制成果。年初以来,销售市场表现活跃,土地市场竞争激烈,行业整体保持较高热度。但随着政策调控的持续作用,房地产销售压力加大;并且随着按揭降速、预售资金监管收紧,企业资金端的弱平衡被打破,房企暴雷事件频发,加重购房者观望情绪,下半年销售市场持续遇冷。而销售走弱又进一步加剧了房企流动性风险,形成了负循环效应。此外,资金与销售端的压力传导至土地市场,叠加多地提升土拍参与门槛,房企拓展的意愿与能力下降,土地市场降温明显。

2021年以来,房地产调整政策不断修正,按揭放款加速、土地出让规则优化、资金监管制度出台等措施,在资金及土地端均起到了一定的稳市效果。但短期来看,部分房企暴雷风险犹存,行业信用体系处于重构期,购房者信心修复进程仍不明朗,市场需求恢复或需要一定时间。

长期来看,新型城镇化建设仍在持续推进,“中心城市+城市群”对于经济要素与人口的虹吸效应愈发明显,城市居民对居住面积及住房品质提升的需求不断增强,房地产行业的发展前景依然可观。同时,正因为房地产行业在国民经济中的重要作用,行业的健康、稳定发展具有重要意义。未来“房住不炒”的调控态度仍将坚定,“稳地价、稳房价、稳预期”的指导思想不会改变,而且随着土地供应等长效机制的健全完善,保障性租赁住房等住房供应体系的不断丰富,将进一步巩固行业调控的成果,夯实行业中长期发展的基础,促进行业供需良性循环和健康发展。

数据来源:国家统计局,观研天下数据中心整理

三、行业细分市场

1、住宅市场

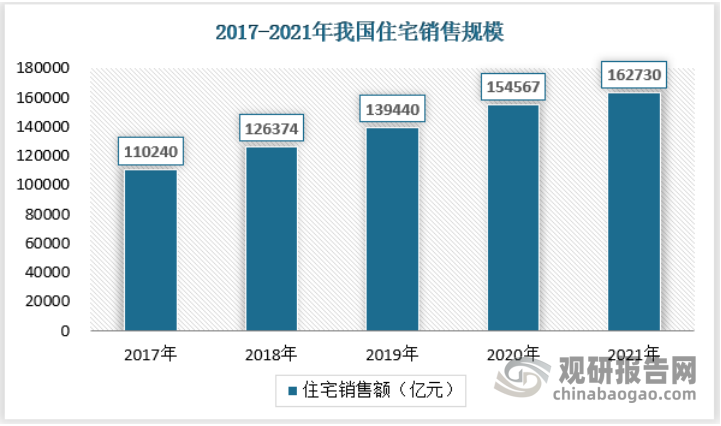

住宅地产形态包括公寓、别墅、普通住宅(多层、高层等)及其他衍生形态;在房地产业所有业务模式之中,住宅地产开发是核心业务,住宅地产是我国房地产企业的重要投资领域。根据国家统计局数据,如上图所示,2021年我国住宅销售额达到162730亿元。

资料来源:国家统计局,观研天下数据中心整理

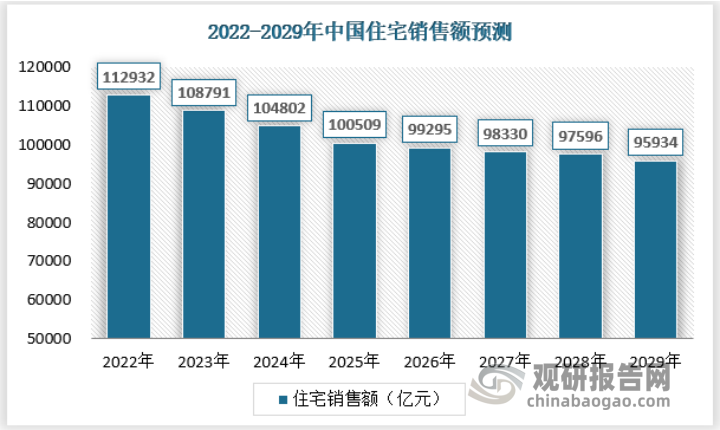

中国2021年常住人口城镇化率64.72%,户籍城镇化率为46.7%,相比发达国家,未来中国城镇化率能够达到70-75%,城镇化还有机会和空间。但是考虑到人口数量以及国家“房住不炒”等政策对于住宅价格的压制因素,预计未来我国住宅销售额将逐渐下降,具体预测如下:

资料来源:观研天下数据中心整理

2、办公楼市场

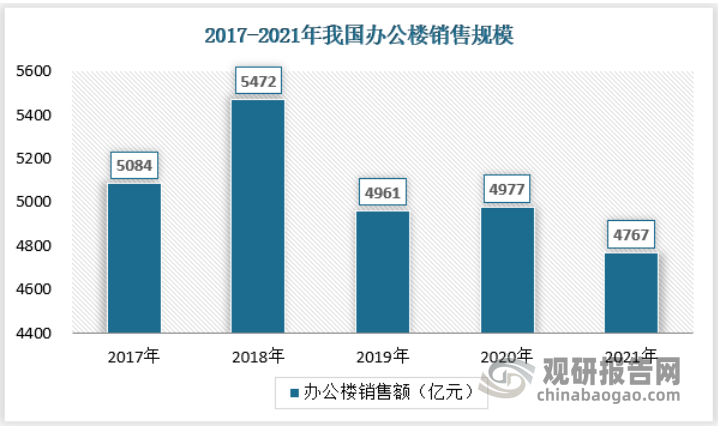

写字楼指机关、企业、事业单位行政管理人员,业务技术人员等办公的业务用房,现代写字办公楼正向综合化、一体化方向发展。一直以来写字楼是房地产投资的重要组成部分之一。根据国家统计局数据,2021年我国办公楼销售额达到4767亿元,具体表现如下:

资料来源:国家统计局,观研天下数据中心整理

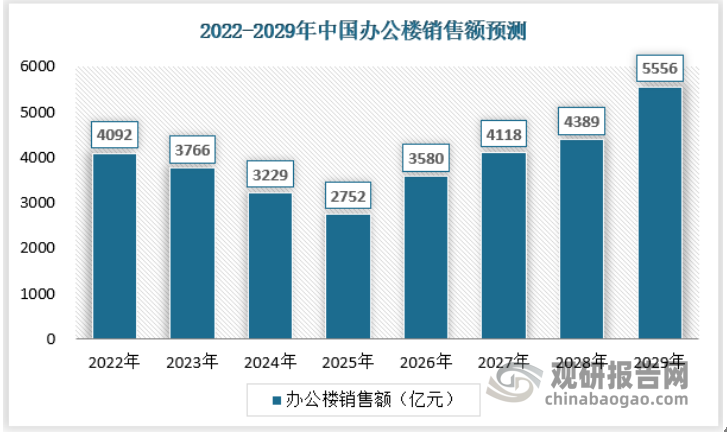

未来,随着我国经济在后疫情时代的逐步恢复,近年来表现消沉的办公楼市场有望重新回到增长态势之中,预计2025年左右中国办公楼销售额将“触底反弹”,并于2029年达到5556亿元的销售规模。

资料来源:观研天下数据中心整理

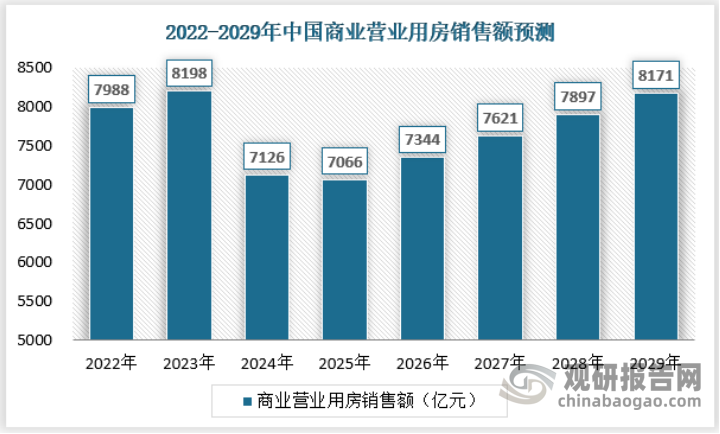

3、商业营业用房市场

营业用房又称商业用房,俗称商铺,是专门用于商业经营活动的房地产,是经营者对消费者提供商品交易、服务及感受体验的场所。受全国商业营业用房库存较高,电商冲击大导致需求不足,供过于求的矛盾不断加剧等影响;商业营业用房开发投资完成额、商业营业用房销售面积与销售额持续下降,但是降幅趋缓,商业营业用房去化成效逐渐显现。营业用房又称商业用房,俗称商铺,使用年限为40年,水电性质也属商业性质,是专门用于商业经营活动的房地产,是经营者对消费者提供商品交易、服务及感受体验的场所。根据国家统计局数据,2021年我国商业营业用房销售额达到9692亿元,具体表现如下:

资料来源:国家统计局,观研天下数据中心整理

同样,与办公楼市场相类似,未来随着我国经济在后疫情时代的逐步恢复,我国商业营业用房销售规模预计2025年左右“触底反弹”,并于2029年达到8171亿元的销售规模。

资料来源:观研天下数据中心整理

四、行业竞争现状

一直以来,我国房地产行业竞争颇为激烈,市场上存在的开发商非常之多,不过近年来随着行业逐渐走向成熟,尾部开发商也在逐年被淘汰。

2021年规模房企销售增速罕见出现负增长。规模房企整体的目标完成情况也远不及历史同期,平均目标完成率不到90%,明显低于过去三年105%以上的平均水平。在行业去杠杆、市场降温的背景下,不断出现大型房企风险暴露,金融机构对房地产行业的风险偏好明显下降,行业从“控制风险”到“暴露风险”。

2021年,百强房企在各梯队销售门槛继续提升的同时,规模增速也呈现一定的分化,行业竞争加剧。其中,行业龙头房企继续稳健增长、保持规模优势,TOP10房企销售操盘金额门槛达到2879.5亿元,同比增幅达19.8%,较2019年增长42%。TOP20和TOP30房企的销售操盘金额门槛也分别同比提升9.2%和2.5%,实现规模稳定提升。

而TOP50房企销售操盘金额门槛则较去年同期同比下降14.9%至570.6亿元,与其他梯队房企出现一定程度的分化。截至12月末TOP100和TOP200房企的销售操盘金额门槛均同比降低至200.3亿元和55.1亿元,规模房企分化加剧。此外,从千亿房企数量来看,2021年全口径千亿房企数量与去年持平,保持在43家。

虽然近年来,随着我国房地产行业的不断发展,在政策推动下,房地产行业的集中度有所提升,但整体集中度仍然处于较低水平,行业竞争较为分散。根据相关数据,按权益金额统计口径,2021年我国房地产行业的CR4为9.62%,CR8为16.14%,由此可以判断我国房地产行业目前属于美国贝恩市场集中度分类中的竞争型市场结构。

2021年中国房地产行业市场集中度情况(权益金额统计口径)

| 集中度类型 | 市场集中度指标值(%) |

| CR4 | 9.62 |

| CR8 | 16.14 |

资料来源:观研天下数据中心整理

竞争较为激烈。2021年1-12月中国房地产企业销售榜TOP200中可以看到,保利发展、华润置地、金地集团、建发、越秀等开发商年度销售排名均有所上升。

其中,保利发展排名从第5升至第4,与万科的差距缩小到只剩300亿;华润置地排名从第12升至第8;金地集团排名从15提升到12。另外地方国企开发商中,厦门国资旗下建发排名从32快速升至19,销售额破千亿,增速高达47%;广州国资背景的越秀地产,从第33名升至24名,同样破千亿,销售额增速也高达25%。

2021年中国房地产企业销售榜TOP 20(按权益金额排序)

| 排名 | 企业名称 | 权益金额(亿元) |

| 1 | 碧桂园 | 5571.8 |

| 2 | 中国恒大 | 4184.7 |

| 3 | 万科地产 | 4032 |

| 4 | 保利发展 | 3716.1 |

| 5 | 融创中国 | 3610.1 |

| 6 | 中海地产 | 3466.7 |

| 7 | 绿地控股 | 2612.7 |

| 8 | 华润置地 | 2174 |

| 9 | 招商蛇口 | 2043 |

| 10 | 龙湖集团 | 2029.4 |

资料来源:克而瑞,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。