磷矿是指在经济上能被利用的磷酸盐类矿物的总称,是一种重要的化工矿物原料。用它可以制取磷肥,也可以用来制造黄磷、磷酸、磷化物及其他磷酸盐类,以用于医药、食品、火柴、染料、制糖、陶瓷、国防等工业部门。

一、全球磷矿发展现状

1、供给市场分析

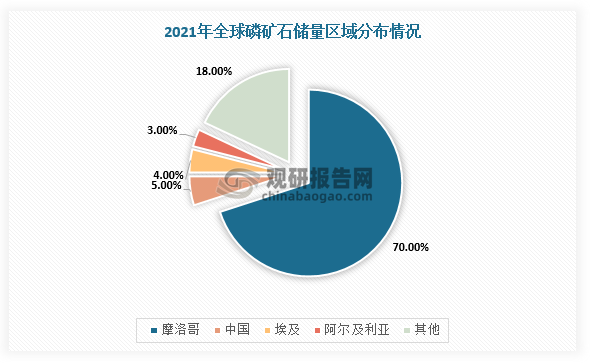

全球磷矿石分布不均匀,主要集中于摩洛哥、中国、埃及等几个国家。根据USGS数据,2021年全球磷矿资源储备约710亿吨,其中摩洛哥位居第一,磷矿石储量500亿吨,占比70.4%,是世界上磷矿资源最富集的地区;其次是中国,磷矿石储量为32亿吨,与摩洛哥相比绝对量较小。

数据来源:观研天下整理

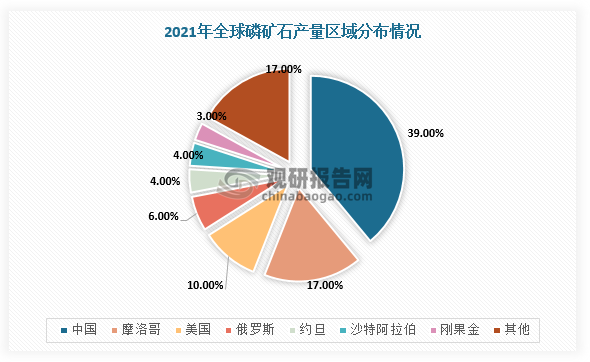

不过,在产量方面,各国磷矿产量与其资源储备并不匹配。根据数据显示,截止2021年底,除摩洛哥外,磷矿产量居前的分别是中国、美国、俄罗斯,三者储量不足7%,但是贡献了全球产量的55%,约1.2亿吨。同时,由于磷矿具有不可再生性、不可循环利用性等特点,属一次性矿产资源,部分国家开始控制本国磷矿石产量,采取向海外进口磷矿石、限制出口等方式来保护本土资源,例如我国于2008年颁布《关于将磷矿石纳入出口配额许可证管理的公告》,对磷矿石出口进行配额管理,美国磷矿石产量从21世纪初的约3500万吨下降至2021年的2200万吨,下降幅度达37%,而摩洛哥与俄罗斯产量逐渐扩张。整体来看,全球磷矿行业供应趋紧将成为大势所趋。

数据来源:观研天下整理

全球磷矿石产量和储量分布、生产情况

|

国家 |

产量(万吨) |

储量(万吨) |

|||||||

|

2015年 |

2016年 |

2017年 |

2018年 |

2019年 |

2020年 |

2021年 |

2021年 |

||

|

产量大国 |

摩洛哥 |

2900 |

2690 |

3000 |

3480 |

3550 |

3740 |

3800 |

5000000 |

|

中国 |

12000 |

13500 |

14400 |

12000 |

9500 |

8800 |

8500 |

320000 |

|

|

美国 |

2740 |

2710 |

2790 |

2580 |

2330 |

2350 |

2200 |

100000 |

|

|

俄罗斯 |

1160 |

1240 |

1330 |

1400 |

1310 |

1400 |

1400 |

60000 |

|

|

扩产 |

沙特阿拉伯 |

400 |

420 |

500 |

609 |

650 |

800 |

850 |

140000 |

|

约旦 |

834 |

799 |

869 |

802 |

922 |

894 |

920 |

100000 |

|

|

越南 |

250 |

280 |

300 |

330 |

465 |

450 |

470 |

3000 |

|

|

稳定 |

埃及 |

550 |

500 |

440 |

500 |

500 |

480 |

500 |

280000 |

|

阿尔及利亚 |

140 |

127 |

130 |

120 |

130 |

130 |

120 |

220000 |

|

|

巴西 |

610 |

520 |

520 |

574 |

470 |

600 |

550 |

160000 |

|

|

南非 |

198 |

170 |

208 |

210 |

210 |

180 |

200 |

160000 |

|

|

澳大利亚 |

250 |

300 |

300 |

280 |

270 |

200 |

220 |

110000 |

|

|

芬兰 |

– |

94 |

98 |

99 |

99.5 |

99.5 |

100 |

100000 |

|

|

哈萨克斯坦 |

184 |

150 |

150 |

130 |

150 |

130 |

150 |

26000 |

|

|

秘鲁 |

388 |

385 |

304 |

390 |

400 |

330 |

380 |

21000 |

|

|

突尼斯 |

280 |

366 |

442 |

334 |

80 |

319 |

320 |

10000 |

|

|

乌兹别克斯坦 |

- |

- |

90 |

90 |

90 |

90 |

90 |

10000 |

|

|

土耳其 |

- |

- |

- |

- |

411 |

60 |

60 |

5000 |

|

|

塞内加尔 |

124 |

220 |

139 |

165 |

342 |

160 |

220 |

5000 |

|

|

印度 |

150 |

200 |

159 |

160 |

148 |

140 |

140 |

4600 |

|

|

多哥 |

110 |

85 |

83 |

80 |

200 |

94.2 |

120 |

3000 |

|

|

减产 |

以色列 |

354 |

395 |

385 |

355 |

281 |

309 |

300 |

5300 |

|

墨西哥 |

168 |

170 |

193 |

154 |

55.8 |

57.7 |

53 |

3000 |

|

|

叙利亚 |

75 |

– |

10 |

10 |

- |

- |

- |

- |

|

|

其他国家 |

247 |

195 |

110 |

97 |

114 |

87 |

100 |

260000 |

|

2、需求市场分析

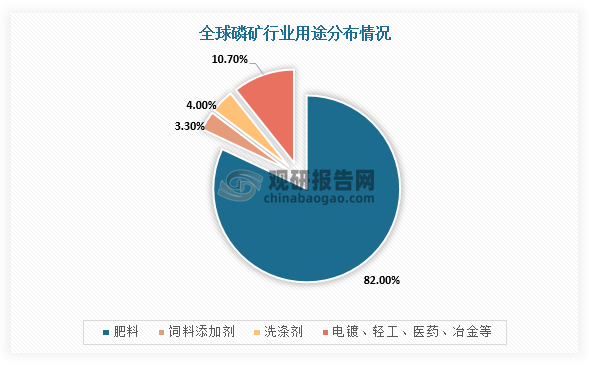

在需求领域,目前,全球有约82%的磷矿用于生产各种磷肥,约3.3%用于生产饲料添加剂,其他的应用于水处理、电镀、轻工、医药、冶金、材料等行业。

数据来源:观研天下整理

二、主流国家磷矿行业发展现状

1、摩洛哥

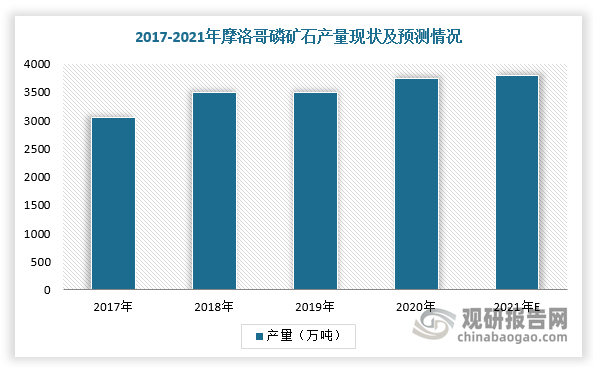

摩洛哥的磷矿石储量丰富,主要分布在乌拉德·阿布顿、甘图尔高原、梅斯卡拉等地,品位(以w(P2O5)计)多在34%以上,品质非常好。根据USGS数据显示,2021年摩洛哥磷矿石储量达500亿吨,占全球的70%,储采比高达1316,产量从2015年的2900万吨增长到2020年的3740万吨,年复合增长率达到5.22%,预计2021年约为3800万吨,产量增长明显,并且主要驱动力来源于OCP。

数据来源:观研天下整理

根据相关资料显示,从2008年开始,OCP开始实施大规模投资计划并且加速扩大生产与市场份额,而摩洛哥庞大的储量也给予了它提高产量的底气。在2008-2017年,OCP累计完成投资金额750亿迪拉姆,并且在2018-2027年将继续投资1000亿迪拉姆,产业链整体产能的大幅增长,满足世界新增需求的50%。

而且,近年来,OCP非常重视开拓非洲市场,与非洲国家签署大量投资合作协议,积极响应穆罕默德六世国王与非洲国家发展双边关系和合作的号召,对非洲出口量持续上升,2014-2017年出口量从64.8万吨增加到250万吨,实现近4倍的增长。在埃塞俄比亚,OCP拟投资24亿美元建设生产尿素和氨肥为主的世界级生产基地,预计年产量可达250-380万吨。

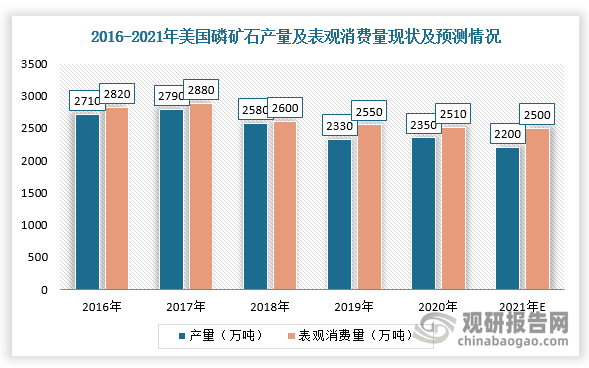

2、美国

美国磷矿石资源资源分布较为集中,主要分布于佛罗里达、北卡莱罗那州、爱达荷州和犹他州四个州,其中佛罗里达和北卡莱罗那州占美国磷矿总产量的75%。在应用领域,美国磷矿石95%主要通过湿法工艺制造磷酸和过磷酸,并且作为中间体原料生产粒状或液体磷酸铵肥料和动物饲料添加剂,而约50%的粒状磷酸二铵(DAP)和磷酸一铵(MAP)肥料以及商品级磷酸用于出口。

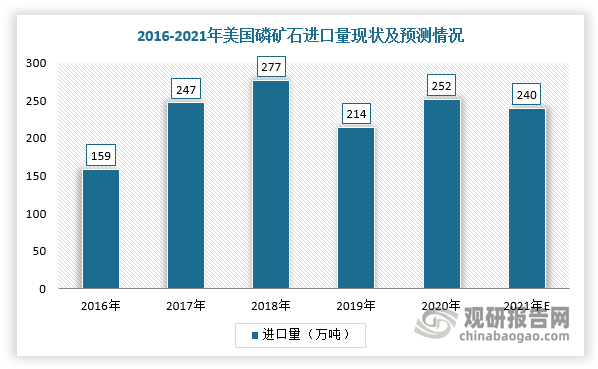

根据观研报告网发布的《中国磷矿行业现状深度调研与未来投资研究报告(2022-2029年)》显示,近年来,美国不断加大对磷矿石资源保护力度,限制其出口,使得美国成为磷矿的净进口国。根据数据显示,2016-2020年美国磷矿石产量从2710万吨下降到2350万吨,预计2021年将下降到2200万吨,表观消费量从2820万吨降至2510万吨,预计2021年将与2020年基本持平。而在进口量方面,2017-2020年,美国进口磷矿石数量接近250万吨,主要来自秘鲁,进口量份额占比87%。

数据来源:观研天下整理

数据来源:观研天下整理

3、俄罗斯

根据USGS数据,2021年,俄罗斯磷矿石产量1400万吨,占全球6.43%,储量6亿吨,占全球的0.84%储采比为43,低于全球平均值323。

数据来源:观研天下整理

在全球磷矿需求量构成情况来看,全球23%的氨、17%的氮肥和钾肥、14%的尿素、10%的磷肥均来源于俄罗斯。2021-2022年初,俄罗斯进行化肥出口配额,再加上后来的俄乌冲突,2022年2月5号俄罗斯禁运合成氨出口,俄罗斯部长建议停止化肥出口,所以由于俄罗斯化肥断供,欧盟少了25%的化肥供应。

4、中国

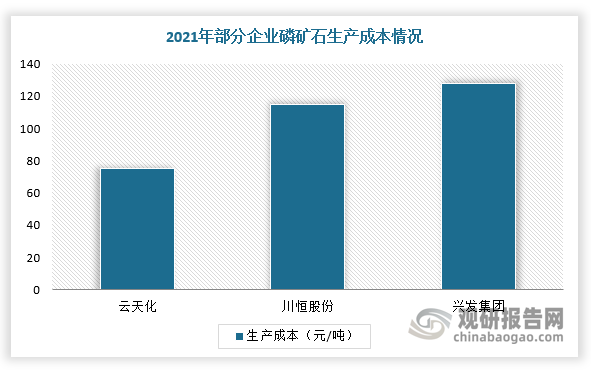

根据USGS数据,2021年,我国磷矿石储量32亿吨,占全球的4.5%,位居全球第二。但是从品质上来看,我国磷矿石品位偏低,平均品位仅约18%,高品位(30%以上)磷矿仅占比9.4%,而美国、摩洛哥等部分磷矿品位达到39%。不过,虽然我国磷矿品位偏低,但重金属含量低,这就省去了额外的除重金属工艺步骤,其生产成本降低且普遍低于海外企业。根据云天化、川恒股份等头部企业生产成本来看,单吨磷矿石生产成本普遍在100-120元之间。

中国各品位磷矿资源分布

|

平均品位 |

资源储量(矿石量) |

资源储量(折100%P2O5) |

||

|

亿吨 |

比例% |

亿吨 |

比例% |

|

|

P205>=30% |

16.6 |

9.39 |

5.3 |

16.67 |

|

P205 25%-30% |

21.2 |

12.02 |

5.7 |

18.11 |

|

P205 20%-25% |

27.3 |

15.48 |

6.1 |

19.22 |

|

P205 15%-20% |

60.1 |

34.09 |

10.5 |

33.04 |

|

P205 10%~15% |

21.9 |

12.45 |

2.9 |

9.13 |

|

P205 5%~10% |

4.8 |

2.74 |

0.4 |

1.23 |

|

P205 2%~5% |

24.4 |

13.83 |

0.8 |

2.6 |

数据来源:观研天下整理

数据来源:观研天下整理

值得注意的是,我国磷矿被过度开发情况严重,储采比为38,低于全球平均值323,而磷矿是一种重要的不可再生资源,所以国内磷矿资源保护压力较大。目前,我国自然资源部已经将磷矿石列入24种国家战略性矿产目录之一。根据数据显示,2017-2020年我国磷矿石产量持续下降,2021年受价格提升刺激,产量有所回升至0.99亿吨,同比增长8.20%。不过,2021年9月中央第三生态环境保护督察组通报湖北省孝感、襄阳等市推进磷石膏资源化综合利用不力,污染问题突出。从未来发展趋势看,在环保趋严、资源紧张的背景下,三磷整治或将持续,磷矿石产量或许将下滑。

数据来源:观研天下整理

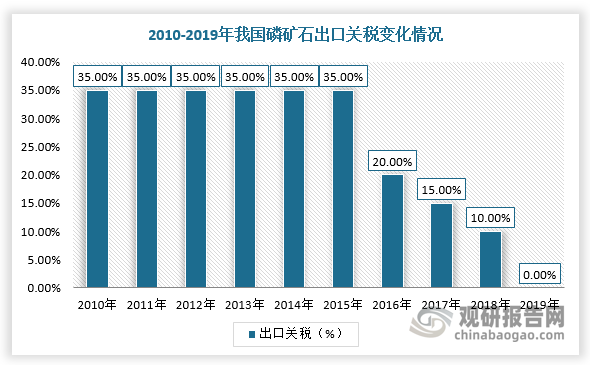

在消费市场方面,随着环境保护政策趋严且为保护资源,2019年我国磷矿石取消出口加征关税,并且自该年起暂停对磷矿石实施出口配额管理,而部分磷矿石主产地也相应出台了出口管控政策,磷矿石出口量整体下降,2017年以来出口占产量比重维持在3-4个点,市场表现为内销自用局面。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。