物流原意为“实物分配”或“货物配送”,是供应链活动的一部分,是为了满足客户需要而对商品、服务消费以及相关信息从产地到消费地的高效、低成本流动和储存进行的规划、实施与控制的过程。物流以仓储为中心,促进生产与市场保持同步。物流是为了满足客户的需要,以最低的成本,通过运输、保管、配送等方式,实现原材料、半成品、成品及相关信息由商品的产地到商品的消费地所进行的计划、实施和管理的全过程。

国家质检总局和国家标准委员会于2013年联合发布了《物流企业分类与评估指标》(GB/T19680-2013),将物流企业分三类:运输型、仓储型和综合型,前两者业务功能主要涉及运输、仓储等单个物流环节的服务集成;综合型物流企业需要从事多种物流服务,主要包括为客户提供运输、仓储、货运代理、配送、物流加工、信息服务,可以为客户制订系统化的物流解决方案、提供综合物流服务及其增值服务,具有一定覆盖面的货物集散、分拨网络,配置专门的机构和人员,能及时、有效地为客户提供服务,同时具备对物流服务全过程进行状态查询、监控等信息服务。

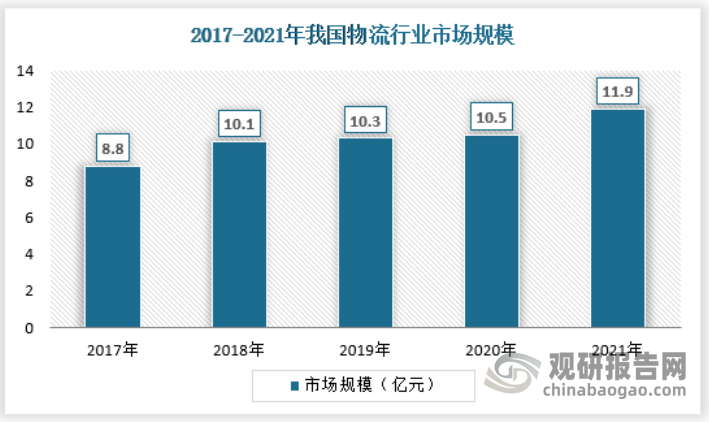

一、行业市场规模

根据观研报告网发布的《中国物流行业发展深度调研与未来投资研究报告(2022-2029年)》显示,物流行业作为国民经济各部门运转的配套性基础行业,近年来随着GDP的发展而持续上涨,无论是工业制造业、农业、畜牧业,还是电商零售带来的个人物流需求的激增,都大大促进了物流行业的发展。此外,不断扩大的海外贸易的需求,以及多式联运的发展和效率的提升,使得外贸物流的发展也持续向好,多个因素共同促进了物流行业的持续繁荣。

资料来源:观研天下数据中心整理

二、市场主体分类

(一)按企业背景分类

从企业背景角度来看,目前国内从事物流服务的企业包括国有背景物流企业、民营现代物流企业、生产商贸流通企业下属物流企业以及外资物流企业等。上述主体各有自身的特点和市场定位,其规模、服务内容以及关注的行业存在较大差别,主要情况如下:

我国物流行业市场主体分析

|

分类 |

参与者 |

优势 |

|

国有背景物流企业 |

中外运股份有限公司、中远海运物流有限公司、华贸物流等 |

拥有较强的资金实力;物流资产丰富、物流服务网络更为全面 |

|

外资物流企业 |

敦豪物流、德国辛克物流、CEVA、UPS、亚致力等 |

拥有丰富的海外物流经验和发达的全球物流网络;丰富的管理和技术经验 |

|

生产商贸流通企业下属物流企业 |

安吉物流、一汽物流、安泰达物流、安得智联科技、青岛日日顺物流等 |

主要为股东或内部客户提供服务;资金实力较为雄厚 |

|

新兴现代第三方物流企业 |

顺丰控股、飞力达、新宁物流、华鹏飞、原尚物流、嘉诚国际、密尔克位、长久物流等 |

具有灵活的机制和较强的适应性、服务能力,专注于特定行业,专业性强 |

资料来源:观研天下数据中心整理

中外运股份有限公司、中远海运物流有限公司、华贸物流等大型国有背景物流企业,主要集中在跨境第三方物流、远洋物流等;大型生产、商贸流通企业下属物流企业也积极向现代物流转型,所服务行业主要集中于汽车物流、家电物流、化工物流等传统行业;

外资物流企业不断进入蓬勃发展的中国市场,看重持续增长的经济带来的对物流需求的增加,UPS、敦豪物流、德国辛克物流等国际大型物流企业通过直接投资、兼并收购、成立中外合资物流公司等方式进入中国市场,重点通过对国内物流优质企业的收购迅速提升物流服务网络和能力,比如亚致力收购在国内化工物流领域的重要企业百岁物流、耶路全球公司收购上海佳宇物流有限公司等。

新兴现代物流服务企业充分运用自己的比较优势,通过提升服务质量、扩大服务网络等不断赢得客户的信任,并在各自的细分领域迅速发展。

上述市场主体充分利用各自在资源、技术、机制、资金、运营管理等方面的竞争比较优势,积极拓展物流客户资源。

(二)按企业服务定位分类

物流行业的参与企业根据自身的定位差异,可分为基础物流资源提供企业和物流资源整合企业。

基础物流资源企业主要分布在物流行业各业态及基础设施领域,基础设施领域主要有港口枢纽、铁路枢纽、航空枢纽、公路枢纽、多式联运枢纽、物流仓储园区及物流业态的航空货运、水路货运、铁路/高铁货运等企业,是物流行业运输网络、节点的主要提供者。

物流资源整合企业主要分布在信息系统和物流行业的各业态中。其中,信息系统整合企业以物联网平台为主,整合物流行业数据信息资源、发掘数据商业价值、提高资源配置效率,为传统物流企业提供物联网平台建设、智慧物流设备、信息系统支持等服务;物流业态资源整合企业则分布在物流行业的各个业务领域:新兴领域如跨境电商物流、同城配/即时配送、生鲜冷链物流、智能货柜/云仓、综合/行业供应链等;传统领域如多式联运、整车合约物流、零担物流、快递小包、重货快递、落地配、特货/商贸/采购供应链、医药冷链物流、货代/报关、仓储运营等。

三、行业经济指标分析

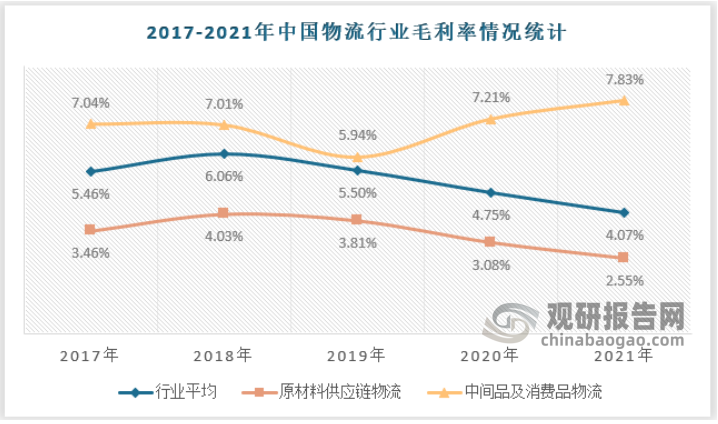

1、赢利性

物流行业属于充分竞争的行业。虽然近年来本土物流产业近年来通过兼并重组、战略调整、联盟合作等多种方式,市场集中度有所提高,但整体来看竞争依旧较为激烈。目前国内物流市场绝大多数企业只能提供仓储、运输等较为传统的物流服务,该类业务的市场进入门槛低,因此导致市场竞争激烈,拉低了行业整体盈利能力。

资料来源:萝卜投研,观研天下数据中心整理

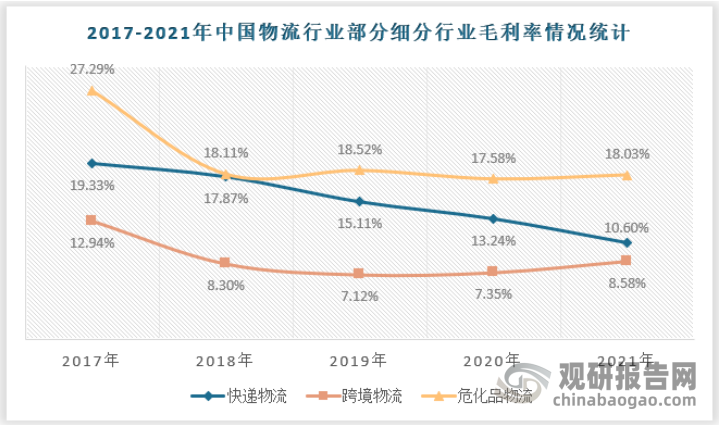

尽管物流行业整体平均毛利率水平较低,但在部分细分行业中,若毛利率角度观察其盈利能力,快递物流行业、危化品物流行业的赢利性较物流行业整体来讲表现相对较好。

资料来源:萝卜投研,观研天下数据中心整理

2、经济周期

物流行业与宏观经济周期密切相关,属于周期性行业。宏观经济稳定快速增长阶段,经贸往来频繁、消费能力旺盛,因此物流业会随之进入景气周期;但若发生经济增速放缓甚至衰退,会导致物流业增速放缓。

根据中国物流与采购网对中国物流业景气指数(LPI)的定义,物流业景气指数(LPI)反映物流业经济发展的总体变化情况,以50%作为经济强弱分界点,当指数高于50%时,反映出物流业处于经济扩张阶段;当指数低于50%时,则反映出物流业处于经济收缩阶段。根据中国物流与采购联合会统计显示,自 2011 年 10 月以来,除 2020 年初与2022上半年部分月份受新冠肺炎疫情影响导致物流业景气指数低于50%外,我国物流业景气指数(LPI)基本保持在 50%以上,反映近年来我国物流业总体处在平稳较快的发展周期。

资料来源:中国物流与采购网,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。