芳纶纸由芳纶纤维制成,强度高,耐磨性好,不导电,易燃且无熔点,广泛用于电绝缘,蜂窝芯和通讯设备,包括国防、航天、航海、消防、体育、矿山机械、钢厂、汽车轻量化等领域。

芳纶纸性能优势

|

性能 |

简介 |

|

热稳定性 |

芳纶纸最重要的特性是长久热稳定性。其可在180℃下使用10年以上;在200℃的干热状态下放置 1000h,机械强度仍保持原来的75%;在120℃的湿热状态下放置1000h,机械强度仍保持原来的60%以上;在370℃以上开始分解,释放出少量气体CO2、CO、N2 |

|

电绝缘性能 |

由于其热稳定性好,在高温下仍保持良好的电气性能;具有较低的相对介电常数和介质损耗因数,可以使绝缘电场分布更均匀和运行介质损耗更小,是一种良好的环保型绝缘材料 |

|

耐化学性 |

芳纶纸的分子是由酰胺桥键互相连接的芳基所构成的线型大分子。在它的晶体中,氢键在两个平面内排列成三维结构。由于较强的氢键作用,使之结构稳定,具有优良的耐化学性,能耐大多数高浓的无机酸,对其他大多数化学试剂、有机溶剂十分稳定 |

数据来源:公开资料整理

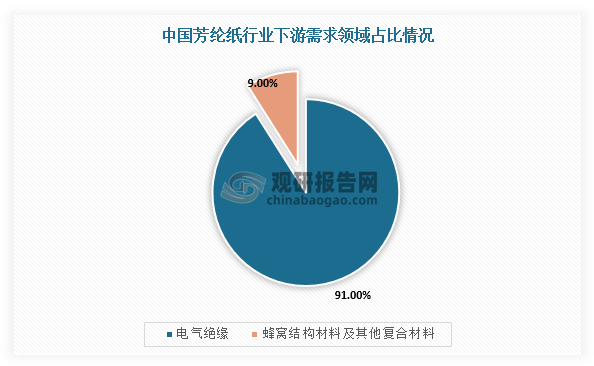

在应用领域方面,芳纶纸主要应用于电气绝缘与蜂窝材料两大领域,其中电气绝缘消费占比高达90.76%,而蜂窝结构材料及其他复合材料的消费占比仅为9.24%。

数据来源:公开资料整理

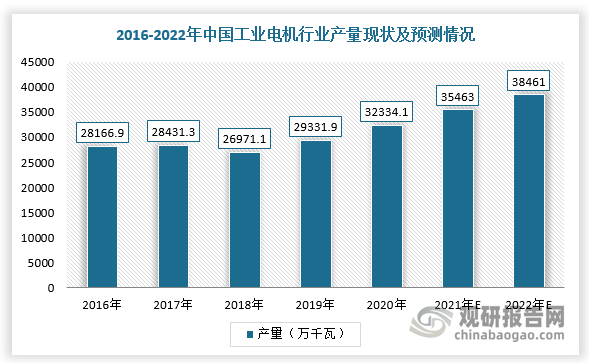

以电气绝缘领域,芳纶纸在该领域应用主要为机车牵引电机、干式变压器、微波炉变压器、矿山井下电机等。在电机方面,2020年我国电机行业产量快速回暖,增长至32334.1万千瓦,预计2022年产量将达38461万千瓦。

数据来源:公开资料整理

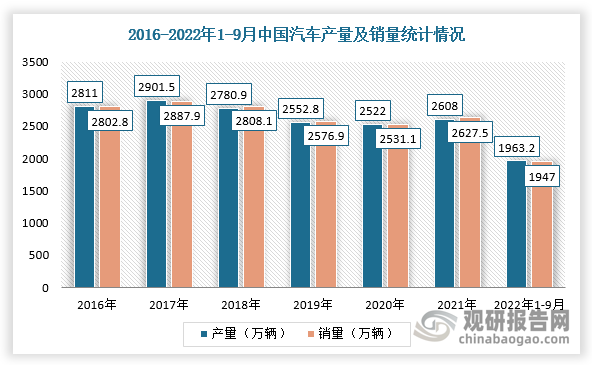

同时,汽车领域,随着新能源汽车的推广,我国汽车行业景气度有所回升,产销量有所增加。根据数据显示,2021年中国汽车行业产量为2608.2万辆,同比增长3.4%,汽车销量为2627.5万辆,同比增长3.8%;2022年1-9月,我国汽车产销量分别达1963.2万辆和1947万辆,同比增长7.4%和4.4%,并且有望保持增长趋势。

数据来源:公开资料整理

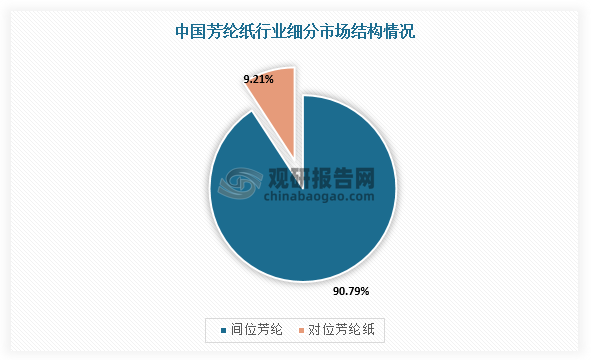

消费领域,芳纶纸是由芳纶纤维制成的纸,按基材的不同,可分为间位芳纶纸和对位芳纶纸,其中对位芳纶纸的强度、比模量、耐湿热、抗撕裂强度等性能比间位芳纶纸优异,而且对位芳纶纸比间位芳纶纸贵。不过,从芳纶纸市场消费份额占比来看,根据数据显示,2020年间位芳纶市场份额占比较高,为90.79%,对位芳纶纸提升空间较大。

数据来源:公开资料整理

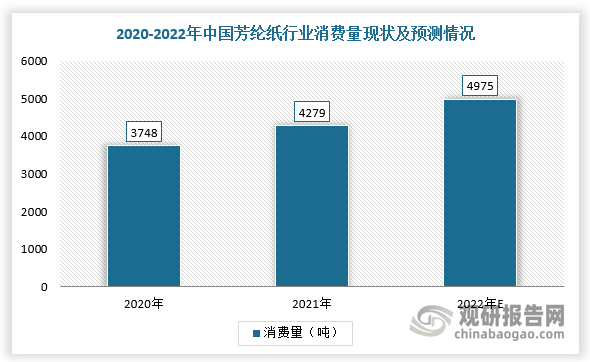

根据观研报告网发布的《中国芳纶纸行业发展趋势调研与未来前景研究报告(2022-2029年)》显示,近几年,随着汽车、动车等下游需求持续旺盛,我国芳纶纸行业消费量呈增长趋势。根据数据显示,2021年我国芳纶纸行业消费量为4279吨,同比增长14.17%,预计2022年市场消费量约为4975吨。其中,2020年中国间位芳纶纸销量为3403吨,预计2028年将达到11100吨,2021-2028年CAGR为16.2%。

数据来源:公开资料整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。