酱酒一般指酱香型白酒,也称茅香型,以、蜚声中外的美酒为代表,属大曲酒类。其酱香突出,幽雅细致,酒体醇厚,回味悠长,清澈透明,色泽微黄。

酱酒以酱香为主,略有焦香(但不能出头),香味细腻、复杂、柔顺含泸(泸香)不突出,酯香柔雅协调,先酯后酱,酱香悠长,杯中香气经久不变,空杯留香经久不散(茅台酒有“扣杯隔日香”的说法),味大于香,苦度适中,酒度低而不变。

酱香型白酒的标准评语是:无色(或微黄)透明,无悬浮物,无沉淀,酱香突出、幽雅细腻,空杯留香幽雅持久,入口柔绵醇厚,回味悠长,风格(突出、明显、尚可)。

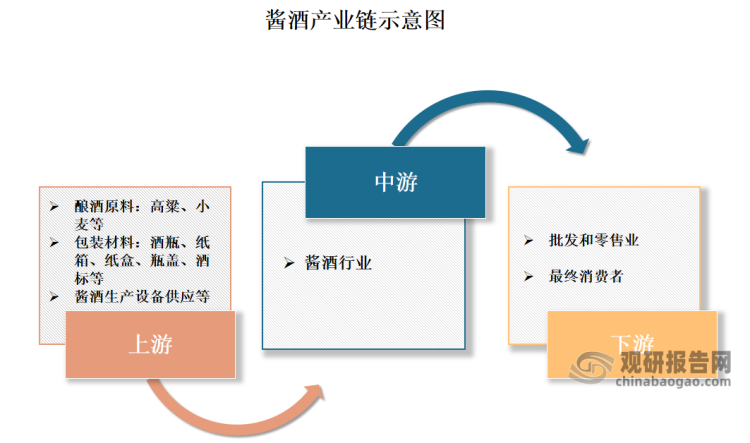

一、行业产业链

酱酒行业产业链较为完整,其上游行业主要是包装材料行业、酿酒原料行业、酱酒生产设备供应行业等;其中酿酒原料包括高粱、小麦等,包装材料包括酒瓶、纸箱、纸盒、瓶盖、酒标等。其下游行业是批发和零售业,以及最终消费者。

资料来源:观研天下整理

1、上游产业

(1)高粱

高粱是禾本科一年生草本植物。秆较粗壮,直立,基部节上具支撑根。是酿酒、制醋、提取淀粉、加工饴糖的原料。高粱按性状及用途可分为食用高粱、糖用高粱、帚用高粱等。

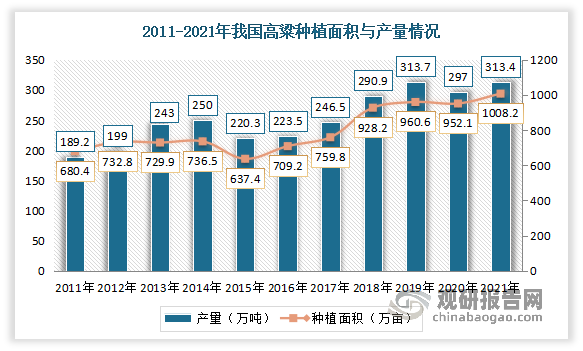

高粱是全球第五大粮食作物,也是我国重要的杂粮作物。2011年至今,由于白酒行业蓬勃发展的带动,国内高粱消费需求不断增加,使得我国高粱种植面积和产量整体呈波动增长态势。数据显示, 2021年,中国高粱种植面积为1012.5万亩,相比2020年,增长了6.35%;产量为313.4万吨,同比增长5.5%。

数据来源:国家统计局,观研天下整理

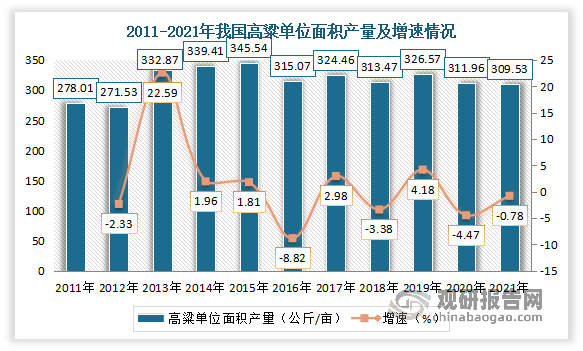

2021年我国高粱单位面积产量从2011年的278.01公斤/亩波动增长至309.53公斤/亩,增幅约11.34%。

数据来源:国家统计局,观研天下整理

根据观研报告网发布的《中国酱酒行业发展现状分析与投资趋势预测报告(2022-2029年)》显示,目前,我国高粱种植区域主要分布在西部、东北的温带地区。主要高粱种植大省有内蒙古、贵州、四川、吉林等。2020年内蒙古高粱播种面积超200万亩,播种面积为225万亩,当年高粱产量90.3万吨,占全国比重超过30%。

(2)小麦

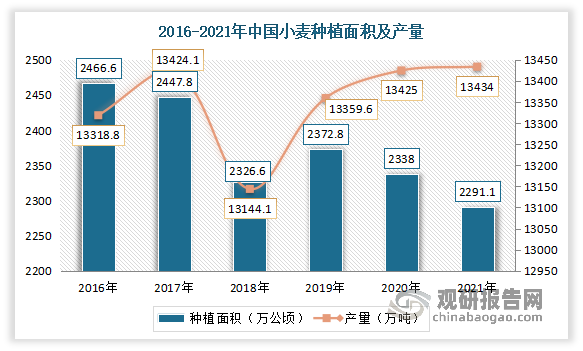

小麦是小麦属植物的统称,是禾本科植物,是一种在世界各地广泛种植的谷类作物。由于经济实力的提高和科研能力的提升,我国小麦产量一直保持增长态势,到到目前成全球最大的小麦生产国。数据显示,2021年我国小麦种植面积为2291.1万公顷,同比下降2%;小麦产量为13434万吨,同比增长0.1%。

数据来源:国家统计局,观研天下整理

(3)酒瓶

顾名思义,酒瓶是用来装酒的容器。近年来在国家扩大内需、鼓励消费的政策下,下游行业的强劲发展和市场需求的旺盛及出口增长的拉动,我国酒瓶市场不断扩大。以最主流的容器玻璃酒瓶为例:

近年来随着玻璃酒瓶生产技术的日益成熟以及相关产品制造成本的降低,玻璃酒瓶市场规模不断扩大,2021年我国玻璃酒瓶行业市场规模达到了572.56亿元。

数据来源:观研天下整理

2、中游产业

受益于下游市场需求不断增加,我国酱酒市场不断发展,产能产量不断增长。数据显示,2021年我国酱酒产能约60万千升,和2020年基本持平,约占我国白酒产能的715.63万千升的8.4%。

3、下游产业

近年随着消费需求升级,越来越多的人喝起了酱酒,消费人群的增加,让酱酒的市场占有率不断提升。有数据显示,2021年我国酱酒需求量59.6万千升;酱酒收入约1900亿元,约占我国白酒行业销售收入6033.48亿元的31.5%;实现利润约780亿元,同比增长23.8%,约占我国白酒行业利润1701.94亿元的45.8%。

数据来源:观研天下整理

二、市场竞争格局

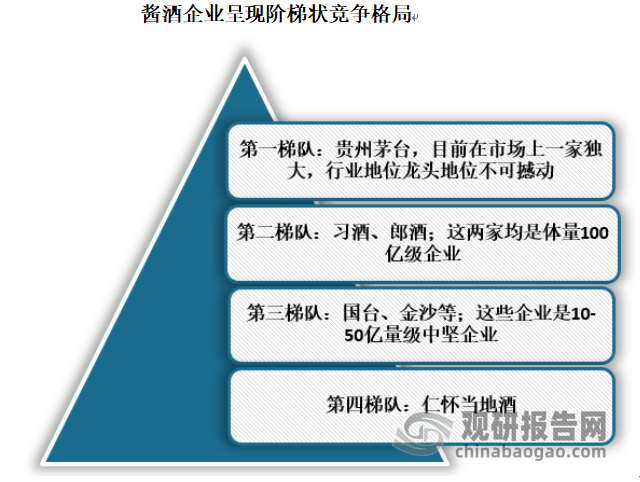

经过多年的发展,目前我国酱酒企业呈现阶梯状竞争格局,产业格局趋于稳固。按照营收规模,我国酱酒企业可分为四个梯队。第一梯队是贵州茅台,现阶段该企业在市场上一家独大,行业地位龙头地位不可撼动;第二梯队是习酒和郎酒,这两家企业体量均为100亿级;第三梯队是国台、金沙等10-50亿量级中坚企业,这些酒企受益于仁怀当地的招商引资政策,在业外资本推动下企业规模快速扩张;第四梯队则是仁怀当地酒。

资料来源:观研天下整理

具体企业来看,贵州茅台习酒、郎酒、国台、金沙酒业、珍酒、钓鱼台、武陵、酣客、仙潭是我国酱酒较为领先企业。结合上述企业四个梯队来看,除贵州茅台外,位居第2、3、4位的习酒、郎酒、国台同属第二档位,在销售额、品牌价值等层面的综合得分领先于其他酱酒品牌。

2022酱酒热度榜—企业TOP10

|

品牌 |

|

|

1 |

贵州茅台 |

|

2 |

习酒 |

|

3 |

郎酒 |

|

4 |

国台 |

|

5 |

金沙酒业 |

|

6 |

珍酒 |

|

7 |

钓鱼台 |

|

8 |

武陵 |

|

9 |

酣客 |

|

10 |

仙潭 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。