一、概述

新能源客车是相对使用燃油作为能源的传统客车的一个概念,-般是指使用电力驱动的客车,包括纯电动客车、混合动力客车和燃料电池客车,它和传统客车的区别主要有:

|

类别 |

区别 |

|

生产成本区别 |

相对来说,新能源客车的生产成本比传统客车要高一些,镜普通客车发展时间较长,技术较成熟,配件生产和组装成本都比较固定;而新能源客车面世时间不长,在技术研发及设计方面的成本较高 |

|

使用成本区别 |

新能源客车使用的是电力、油电混动或燃料电池驱动,而且充电可以利用晚上的谷电,相比燃油驱动的传统客车,使用成本要低一些 |

|

使用寿命区别 |

普通客车使用发动机,理论上正常用车,平时注意保养,可以一直用到强制报废为止;新能源客车由于电池寿命有限,需要更换电池 |

|

节能性区别 |

新能源客车不使用燃油,产生汽车尾气污染,相比传统客车更节能环保一些 |

|

结构设计区别 |

传统客车由发动机、底盘、辅电气设备四大部分组成,新能源客车取消了发动机,传动机构发生了改变,增加了电源系统和驱动电机等新机构,主要由电力驱动控制系统、底盘、车身、辅助系统组成 |

|

续航能力区别 |

新能源客车使用电力驱动,其续航能力无法与传统客车相比,而且充电需要花费的时间也比加油要长很多 |

数据来源:观研天下整理

二、发展现状

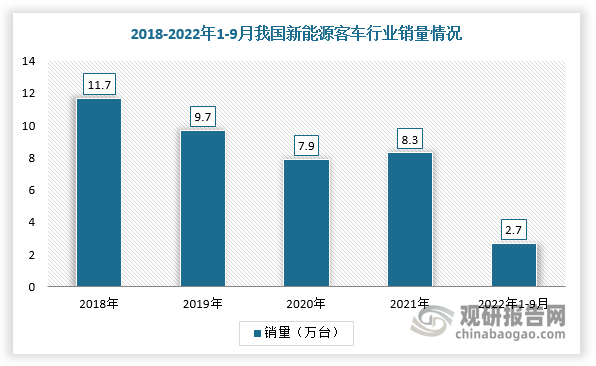

2018-2020年,在公共交通出行方式多元化的猛烈冲击下,我国新能源客车行业市场需求萎缩,销量持续下降,进入2021年逐渐恢复增长。根据数据显示,2021年我国新能源客车销量为8.3万,同比增长5.06%;2022年1-9月国内新能源客车销量2.7万台,同比增长7%。

数据来源:观研天下整理

三、竞争格局

根据观研报告网发布的《中国新能源客车行业现状深度分析与发展趋势研究报告(2022-2029年)》显示,近几年,在公共交通出行方式多元化及新冠肺炎疫情的双重影响下,我国客车行业整个产业链都备受打击,部分车型销量明显下降。根据数据显示,2021年,我国6米以上客车销量97118辆,同比降低7.9%,重点客车企业共销售6米以上新能源客车50655辆,同比下降17.02%,并且在此背景下国内新能源客车市场份额向头部企业集中,强者恒强的格局不断加固,其中宇通市场霸主地位无可撼动。

数据来源:观研天下整理

数据来源:观研天下整理

具体来看,我国新能源客车行业竞争呈现“一超多强”的格局,其中宇通客车处于绝对的领先地位。根据数据显示,2021年,宇通客车在6米以上客车市场占比达到35.4%,超过三分之一,在6米以上新能源客车市场占比达到23.3%,;其次是中通客车,6米以上客车市场占比达到10.3%,在6米以上新能源客车市场占比达到11.4%;而比亚迪与中通客车不分伯仲。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。