一、概述

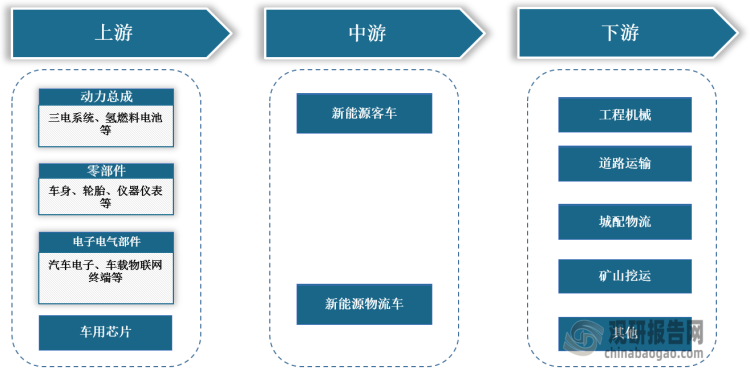

新能源商用车是指所有的新能源载货物流汽车和9座以上的新能源客车,应用场景主要集中在工程机械、矿山挖运、道路运输、城配物流等领域。在产业链方面,新能源商用车行业上游主要是原材料和设备提供商,上游零部件的“三电系统”是新能源商用车区别于传统工业燃油车的核心零部件;下游是新能源商用车的应用场景,包括工程机械、矿山挖运、道路运输、城配物流等。

新能源商用车行业产业链图解

数据来源:观研天下整理

中国新能源商用车车型市场概览

|

/ |

客车 |

货车 |

货车-专用车 |

|

类别与场景划分* |

城市客车;校车;其他客车 |

轻型;中型;重型 |

环卫车;专用运输车;城市物流车;其他作业车 |

|

整体市场情况 |

较为成熟 |

轻卡市场初具规模;重卡市场刚起步; |

电动化发展以点带面,整体市场潜力大 |

|

驱动/燃料类型 |

纯电动为主 |

轻卡市场以纯电动为主;重卡市场未来更侧重插电混动和燃料电池技术; |

固定路线、封闭场景等车辆以EV为主;工程车可考虑PHEV;城际远距离运输车考虑HFCV、PHEV并行发展。 |

|

推广应用现状及特征 |

城市客车领域高度电动化,未来以存量市场替换为主;校车目前尚未电动化,但市场潜力大 |

中长途营运性运输为主,对续航里程、补电时间与方式、成本因素敏感,技术路线按需选择,电动化较为初级有待进一步拓展 |

城市物流车、冷藏车等专用车辆电动化稳步发展;环卫、渣土车等固定路线和封闭应用场景车辆电动化可行性高 |

|

品牌与车型概况 |

市面上出现一批较为成熟的电动大巴车型,包括比亚迪、宇通、海格、南京金龙等品牌 |

纯电动轻卡市场已推出部分较为成熟的车型,包括比亚迪、东风等品牌,燃料电池重卡示范运营,纯电动重卡尚未进入量产阶段 |

城市物流车、环卫车、泥头车、渣土车等特殊应用场景车类已有多种电动车型在售,其他专用运输及作业车电动化车型种类不多 |

数据来源:观研天下整理

二、发展现状

根据观研报告网发布的《中国新能源商用车行业现状深度研究与发展趋势预测报告(2022-2029年)》显示,商用车产业是我国汽车产业的重要组成部分。根据国民经济“七五”计划至“十四五”规划可知,我国对商用车行业支持政策从“追求数量”到“追求质量”再到“追求绿色”方向转变。并且,按照《新能源汽车产业发展规划(2021-2035年)》的要求,到2025年,新能源汽车新车销量要达到汽车新车销售总量的20%左右,而对于新能源商用车而言,通过补贴、路权等一系列政策倾斜,将进一步推进新能源商用车产业发展。

2021-2022年国家层面有关商用车行业的政策重点内容解读

|

发布时间 |

发布部门 |

政策名称 |

重点内容解读 |

|

2021年1月25日 |

交通运输部办公厅、公安部办公厅等 |

《关于进一步加强和改进旅游客运安全管理工作的指导意见》 |

规范客车使用性质登记管理。各地交通运输、公安部门要建立客运企业和车辆信息比对核查机制,共享道路客运经营资质、车辆使用性质信息。 |

|

2021年8月6日 |

商务部、发展改革委、财政部等 |

《商贸物流高质量发展专项行动计划(2021-2025年)》 |

深化物流领域"放管服"改革,全面推行运输领域资质证照电子化、线上签注。全面推广高速公路差异化收费,坚决整治违规设置妨碍货车通行的道路限高限宽设施和检查卡点,深入整治交通运输执法领域乱收费、滥罚款等问题。改善城市配送货车通行和停靠条件,落实配送货车通行差异化管理措施,综合解决配送货车"通行难、停靠难、装卸难"等问题。 |

|

2021年10月21日 |

中共中央办公厅、国务院办公厅 |

《关于推动城乡建设绿色发展的意见》 |

推进城乡基础设施补短板和更新改造专项行动以及体系化建设,提高基础设施绿色、智能、协同、安全水平。加强公交优先、绿色出行的城市街区建设,合理布局和建设城市公交专用道、公交场站、车船用加气加注站、电动汽车充换电站,加快发展智能网联汽车、新能源汽车、智慧停车及无障碍基础设施,强化城市轨道交通与其他交通方式衔接。 |

|

2021年10月24日 |

中共中央、国务院 |

《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》 |

大力发展绿色低碳产业。加快发展新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等战略性新兴产业。建设绿色制造体系 |

|

2021年11月2日 |

中共中央、国务院 |

《关于深入打好污染防治攻坚战的意见》 |

持续打好柴油货车污染治理攻坚战。深入实施清洁柴油车(机)行动,全国基本淘汰国三及以下排放标准汽车,推动氢燃料电池汽车示范应用,有序推广清洁能源汽车。进一步推进大中城市公共交通、公务用车电动化进程。 |

|

2021年11月12日 |

国务院 |

《“十四五”推进农业农村现代化规划》 |

农村基础设施建设得到加强。卫生厕所普及率达到68%,具备条件的乡镇和建制村通硬化路、通客车实现全覆盖,供水供电、通信网络等基础设施明显改善,乡村面貌焕然一新。 |

|

2021年12月14日 |

国务院办公厅 |

《国家残疾预防行动计划(2021-2025年)》 |

加强旅游包车、班线客车、危险货物运输车、货车等重点车辆安全管理,推动落实政府领导责任、行业部门监管责任和企业安全主体责任。 |

|

2021年12月30日 |

国务院 |

《“十四五”国家应急体系规划》 |

重点政治非法违规营运客车、校车,“大吨小标”、超限超载、非法改装货车等运输车辆。 |

|

2022年1月21日 |

国家发展改革委、国家能源局等 |

《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》 |

围绕矿场、港口.城市转运等场景,支持建设布局专用换电站,加快车电分离模式探索和推广,促进重型货车和港口内部集卡等领域电动化转型。探索出租、物流运输等领域的共享换电模式,优化提升共享换电服务。 |

数据来源:观研天下整理

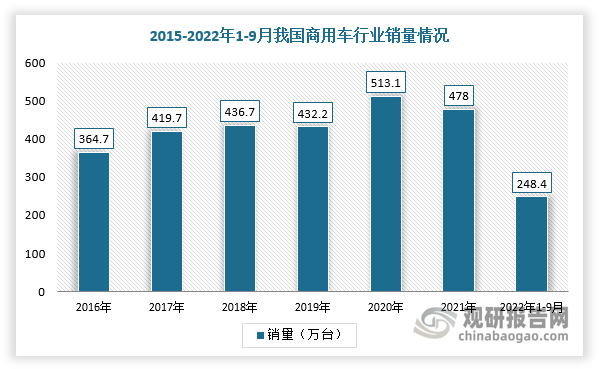

在“双碳”目标大力实施的背景下,商用车成为汽车产业减排的关键,尤其是新能源商用车。从汽车排放结构上看,现阶段国内商用车保有量约为4000万辆,占汽车总量的10.9%,但其碳排放却占据全部车辆碳排放的近65%,其中重型货车碳排放占比达83.5%,是碳减排所有车辆中的关键车型。近年,我国商用车行业销量整体呈现下降的趋势。根据中汽协数据,2021年商用车销量478万辆,同比降低6.8%;2022年1-9月商用车销量完成248.4万辆,同比下降34.2%。

数据来源:观研天下整理

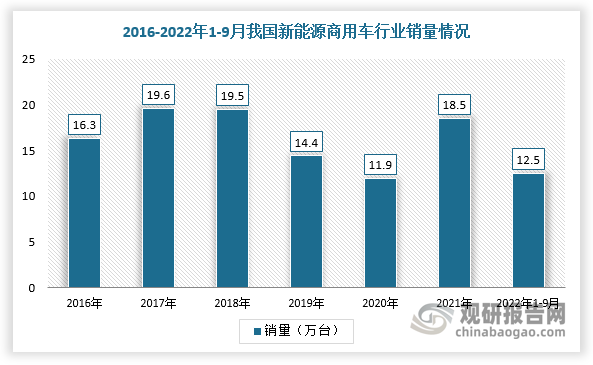

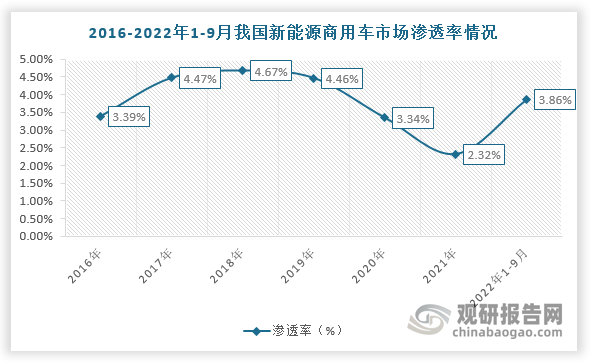

不过,新能源商用车市场表现出色,呈现出市场规模和发展质量双提升的良好局面。根据中汽协数据,2021年我国新能源商用车销量18.5万辆,同比增长54.7%,渗透率达3.86%;2022年1-9月,我国新能源商用车终端市场共计销售12.5万辆,同比增长81.5%,其中,9月份新能源商用车销售超2.2万辆,同比增长131.58%。

数据来源:观研天下整理

数据来源:观研天下整理

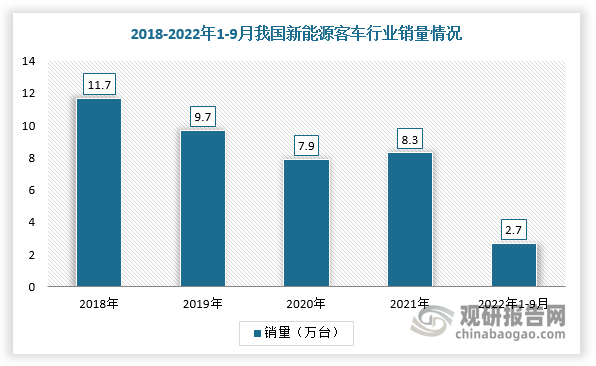

具体从细分市场来看,我国新能源货车销量呈爆发增长趋势,2021年销量达10.3万,同比增长145.2%,占新能源商用车总销量的55.3%,新能源客车销量为8.3万,同比增长5.06%;2022年1-9月国内新能源客车销量2.7万台,同比增长7%,新能源货车销量4.8万,同比增长140%。

数据来源:观研天下整理

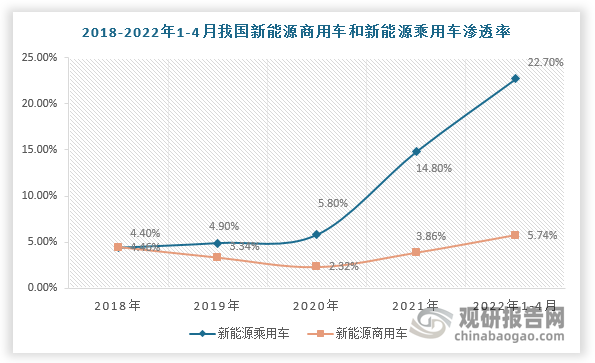

此外,与乘用车相比,我国新能源商用车行业发展存在一定差距,如在市场渗透率方面,2022年1-4月新能源乘用车渗透率已经达到22.7%,而新能源商用车渗透率仅为6.2%,但未来三年将进入爆发期。根据最新规划,“十四五”期间将进一步明确新能源汽车新的推广目标,到2025年底,全国城市公交、出租汽车、物流配送领域新能源汽车占比将分别达72%、35%和20%。

数据来源:观研天下整理

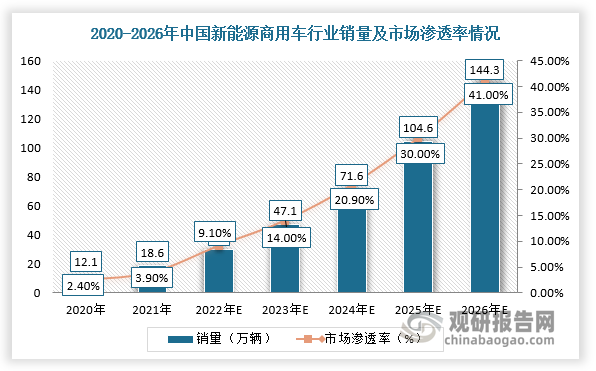

展望未来,随着新能源商用车在动力系统、智能网联、自动驾驶等领域核心技术不断突破,行业市场渗透率有望快速增长,预计于2024年突破20.0%,有望提前完成“十四五”规划目标,预计在2026年达到41.0%。在市场规模方面,根据沙利文相关资料,预计2026年我国新能源商用车销量将增长144.3万辆,2020-2026年的均复合增长率约为51.1%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。