一、电动两轮车行业发展历程

电动两轮车又叫电动二轮车、两轮电动车,是指以蓄电池作为辅助能源在两轮车的基础上,安装了电机、控制器、显示仪表系统等部件的机电一体化个人交通工具。

我国两轮电动车起步于20世纪90年代。1995年清华大学研制出第一台柱式无刷直流电机的轻型电动车,标志着我国电动车产业的开端。2000年以来,随着关键技术的突破和整车性能的提升,我国电动车产业进入初步规模化阶段。2004年,《中华人民共和国道路交通安全法》将电动自行车确定为非机动车合法车型,电动自行车得以更广泛地应用,行业进入高速发展阶段。2014年以来,受产业结构调整等因素影响,两轮电动车行业发展速度放缓,步入成熟阶段,行业规模保持在700亿元左右波动,这一阶段产销量首次出现下滑。2019年,随着《电动自行车安全技术规范》的发布,行业进入新国标阶段,电动车市场迎来换购大潮,产销量及市场规模实现高增。

我国电动两轮车行业发展历程

| 阶段 | 时间 | 具体发展情况 |

| 起步阶段 | 1995-2000年 | 1995年清华大学研制出第一台柱式无刷直流电机的轻型电动车,标志着我国电动车产业的开端。这一阶段为早期实验性生产阶段,主要是对电动车的电器四大件(电机、蓄电池、充电器和控制器)关键技术的摸索研究。在技术层面,早期电动车行驶公里数少、电池寿命短、爬坡能力差且容易磨损;在市场方面,行业仍处于培育阶段,进入市场的厂家与商家并不多。 |

| 初步规模化 | 2000-2004年 | 2000年起,行业进入初步规模化阶段,随着关键技术的突破和整车性能的提升,电动自行车成为了摩托车的替代产品和自行车的升级换代产品,它的快捷、环保、方便和廉价激发了市场的消费需求。一些新的企业投资加入,行业产能开始扩展。该阶段初步形成了江苏、天津、浙江为代表的三大产业聚集地,“南豪华、北简易”格局形成。 |

| 高速发展期 | 2004-2014年 | 《中华人民共和国道路交通安全法》于2004年将电动自行车确定为非机动车合法车型,电动自行车得以更广泛地应用,自此行业进入高速发展阶段,直至2013年电动自行车产销量同时达到峰值,产量约为3695万辆,销量约为3613万辆。在技术层面,全行业的技术水平大幅度提高,电机从单一的有刷有齿电机发展到无刷高效电机并逐渐成为主流,蓄电池的寿命和容量显著提高,充电器和控制器不断改进突破,电动车的爬坡、载重、续航能力显著增强;在市场方面,电动车逐渐普及,成为国民短途出行的主要工具之一,行业内出现一批全国性品牌。 |

| 成熟阶段 | 2014-2019年 | 受产业结构调整等因素影响,两轮电动车行业发展速度放缓,步入成熟阶段,行业规模保持在700亿元左右波动,这一阶段产销量首次出现下滑。该阶段主要特点是品牌竞争激烈,行业集中度提高,中小品牌和生产厂商逐渐退出市场。另一方面,随着消费升级趋势以及消费者群体关注点的转变,行业内品牌需要创造多元化的产品、完善售后服务体系、树立鲜明的品牌形象才能满足消费者的需求,龙头品牌以其创新能力和规模优势逐步挤占更多市场空间。 |

| 新国标阶段 | 2019年至今 | 2018年5月17日,《电动自行车安全技术规范》(GB17761-2018)强制性国家标准(以下简称《新国标》)由工信部正式发布,2019年4月15日起正式实施,进一步规范了两轮电动车的生产、销售和使用管理,电动车市场迎来换购大潮。虽然新国标对电动车车速的限制有一定降低,重量与功率限制也有所放宽,但相比过往以推荐性指标为主的《电动自行车通用技术条件》(GB17761--1999)(以下简称《旧国标》),《新国标》均为强制性指标,因此实际上比《旧国标》更加严格。除对两轮电动车的核心参数进行设置与限定之外,《新国标》也增加了对电动车车速提示音、淋水涉水性能、防火阻燃、无线电骚扰特许、防篡改等方面的要求。根据腾讯新闻援引天眼查数据研究院数据显示,在推行新国标之前,市场上有超过1亿辆电动车为超标车,均面临淘汰替换的需求。 |

资料来源:观研天下整理

二、电动两轮车行业现状

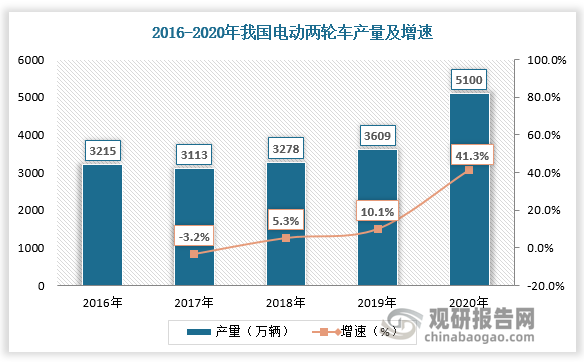

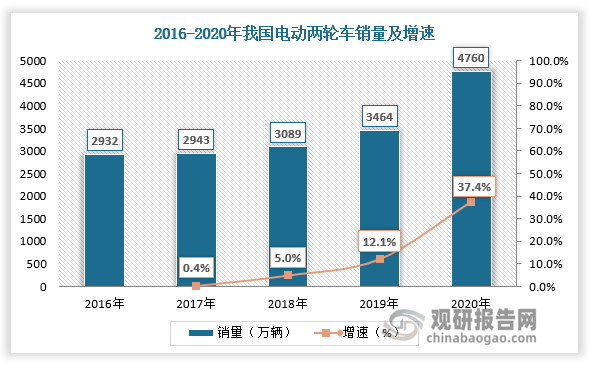

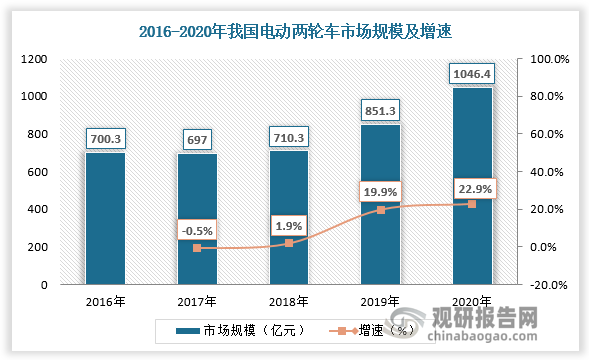

1.2020年电动两轮车产销量及市场规模实现高增

数据显示,2020年我国电动两轮车产量为5100万辆,较上年同比增长41.3%;2020年我国电动两轮车销量为4760万辆,较上年同比增长37.4%;2020年我国电动两轮车行业市场规模为1046.4亿元,较上年同比增长22.9%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

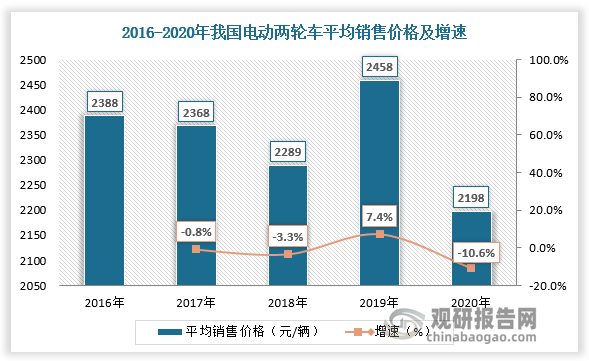

2.电动两轮车平均销售价格有所下滑

《新国标》下的电动两轮车新增需求加剧行业竞争,各大品牌为争夺更大的市场份额而不断提高产品营销力度和促销车型占比,使得国内电动两轮车产品平均销售价格有所下滑。据数据,2020年我国电动两轮车平均销售价格为2198元/辆,较上年同比下降10.5%,达到近五年最低水平。

数据来源:观研天下数据中心整理

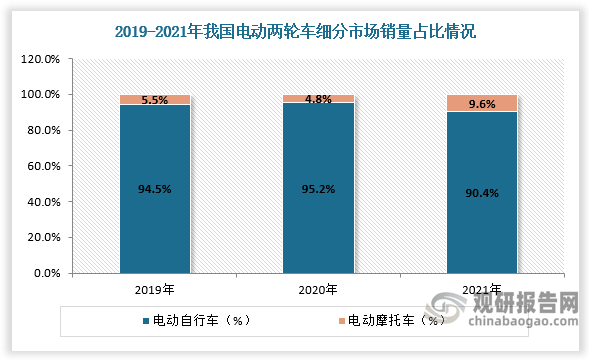

3.电动两轮车销售以电动自行车为主

从细分市场看,根据《电动自行车安全技术规范》,两轮电动车可划分为三类:电动自行车、电动轻便摩托车、电动摩托车。

电动自行车是指车载蓄电池作为辅助能源,具有脚踏骑行能力,能实现电助动或/和电驱动功能的两轮自行车;电动轻便摩托车是指由电力驱动,其最高设计车速不大于50km/h,其电机的最大连续额定功率总和不大于4kW的摩托车;电动摩托车是指由电力驱动,其最高设计车速大于50km/h,其电机的最大连续额定功率总和大于4kW的摩托车。

根据观研报告网发布的《中国电动两轮车行业发展现状分析与投资前景研究报告(2022-2029年)》显示,近年来我国电动两轮车销售以电动自行车为主,电动自行车销售量占比90%以上。电动摩托车销售量占比最高不超过10%,主要原因在于电动自行车属于非机动车,无需驾驶证,相较电动摩托车重量更轻、车速更低,且便捷实惠,适合短途出行需求;而摩托车属于机动车,驾驶前需要考取驾驶证,且受限于“禁摩令”,在大城市出行较为不便,价格也相对更高,市场消费需求有限。

数据来源:观研天下数据中心整理

三、电动两轮车行业竞争

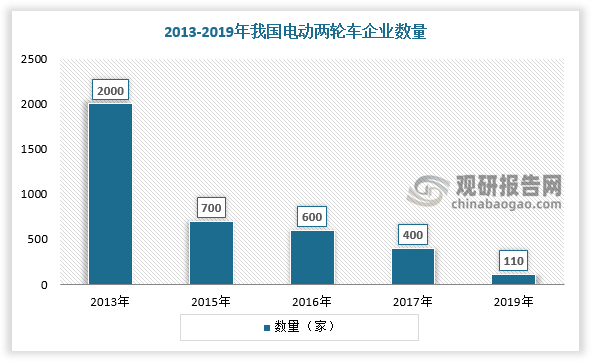

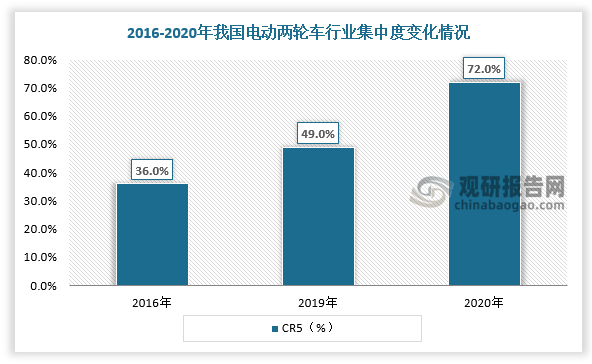

电动两轮车行业内企业主要分为雅迪、爱玛和台铃等传统电动两轮车品牌以及小牛、九号等新势力电动两轮车品牌。随着行业竞争不断加剧,优胜劣汰趋势下电动两轮车企业数量下降,从2013年共2000家缩减至2019年共110家,行业集中度有所提升。据数据,2016年我国电动两轮车CR5为36.0%,2020年我国电动两轮车CR5为72.0%,较2016年增长36个百分点。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

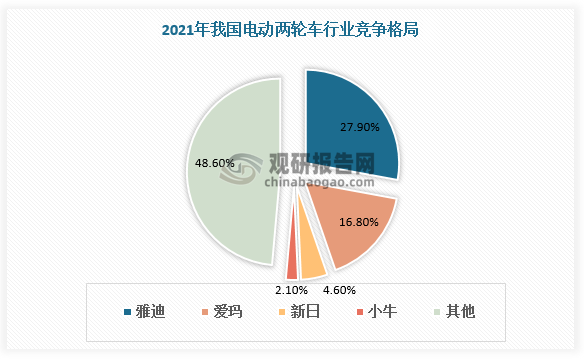

目前我国电动两轮车呈两超多强竞争格局,在港上市的雅迪控股和A股上市的爱玛科技稳居行业头部,台铃、新日、小牛、九号等在后紧紧追赶。据中国自行车协会数据显示,2021年雅迪和爱玛的市占率分别为27.9%和16.8%,新日和小牛则分别仅有4.6%和2.1%的市占率。

数据来源:观研天下数据中心整理

渠道、产品、品牌建设是雅迪和爱玛的重要优势。

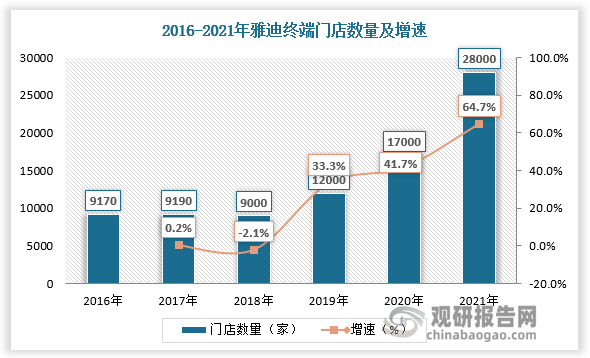

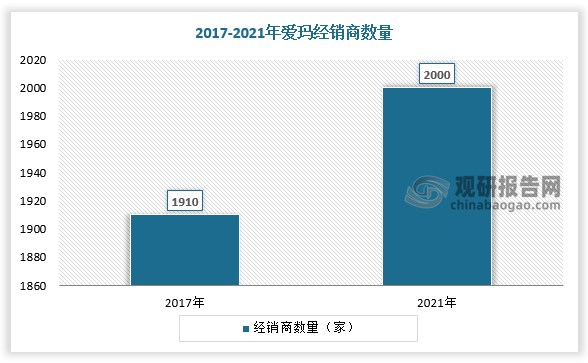

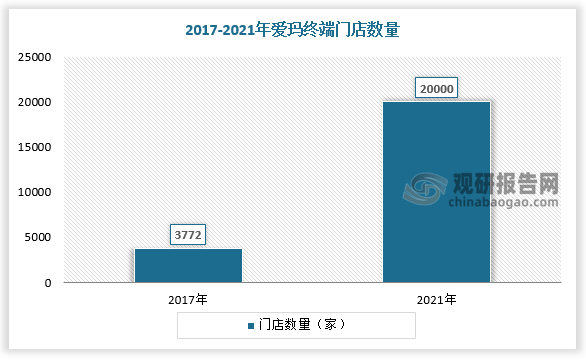

渠道方面,线下销售是龙头企业的重要渠道,2016-2018年,雅迪线下门店保持9000家左右,数量较为稳定。在2019年新国标落地后,雅迪开启激进线下扩张,门店数量从2019年的1.2万家扩充至2021年的2.8万家。雅迪的经销商数量也从2017年的1719家扩充至2021年的3353家。爱玛2017年的经销商数量和门店分别为1910家和3772家门店,到2021年,爱玛的经销商和门店则分别超过2000家和2万家。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

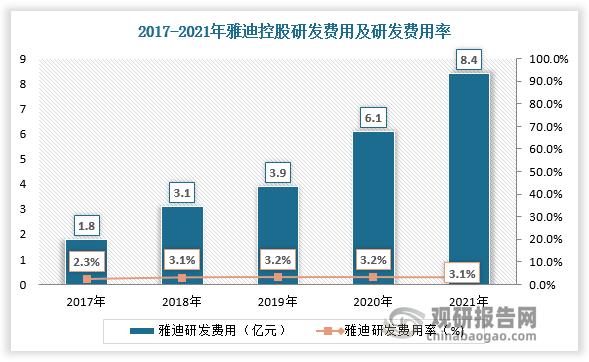

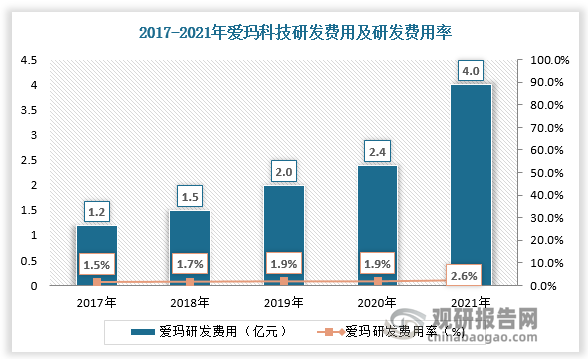

产品方面,雅迪、爱玛近几年研发费用不断增高,产品性能、质量及智能化功能有所进步。2017-2021年雅迪研发费用由1.8亿元增长至8.4亿元,研发费用率由2.3%增长至3.1%;爱玛研发费用由1.2亿元增长至4.0亿元,研发费用率由1.5%增长至2.6%

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

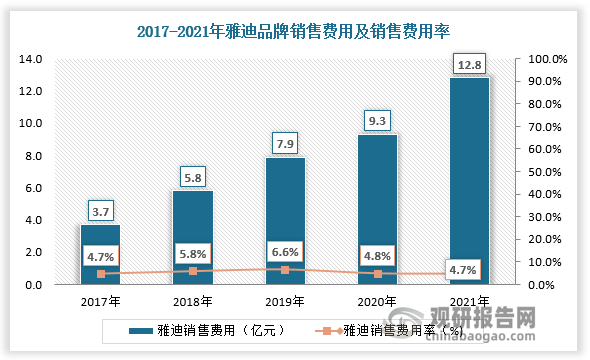

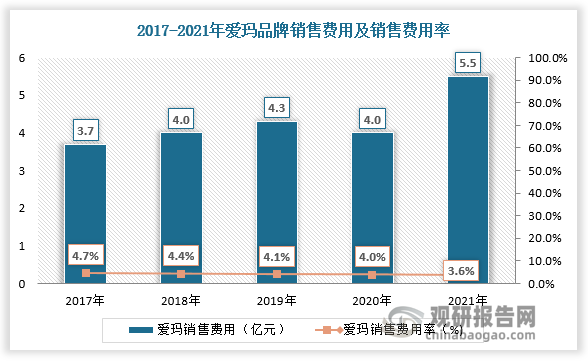

品牌建设方面,雅迪、爱玛通过开展各种线上线下促销活动、与娱乐产业合作等形式,在销售方面投入的费用持续增加,推动了品牌力的提升。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

雅迪、爱玛营销方式

| 方式 | 具体营销 |

| 赞助综艺活动、电影等娱乐产业 | 雅迪曾经赞助过《极限挑战》、《青春的花路》、《天天向上》等综艺,并携手《速度与激情9》,扩大了国内与国际影响力;爱玛则携手露营主题综艺《追星星的人2》,将“时尚好车选爱玛”的理念深深植入到年轻消费者心中。 |

| 邀请明星代言 | 雅迪的代言人是范·迪塞尔,将品牌形象大使、自身产品和品牌理念集中相融合;爱玛在2009-2015年的代言人有周杰伦等知名度非常高的明星,扩大了国内外的影响力。 |

| 线下营销、促销活动 | 今年,雅迪举行了“717骑行节”;台铃则推出购车优惠活动以及特价限时抢购的“718惠民节”活动;爱玛推出了“718直购节”,活动期间消费者可以享受抽奖、以旧换新等优惠。 |

资料来源:观研天下整理(zlj)

展望未来,随着雅迪和爱玛等龙头企业在渠道、产品、品牌建设方面全面强化,持续巩固自身优势,以及新国标的落地加速行业出清,我国电动两轮车行业集中度将持续提升。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。