一、月子中心行业概览

月子中心一般为生产母亲提供专业产后恢复(即坐月子)服务的场所,也称为月子会所,有专业营养师负责给产妇提供月子餐,帮助产妇能够尽快恢复身体,提供喂养知识,另有专业护士照顾宝宝。

二、月子中心行业发展背景

1.“她经济”热潮下月子中心具有较大的消费潜力

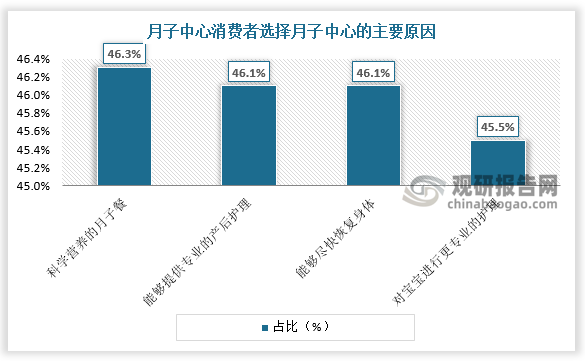

根据观研报告网发布的《中国月子中心行业现状深度分析与未来投资预测报告(2022-2029年)》显示,近年来,女性可支配收入增加下“她经济”迎来了发展热潮。随着我国女性消费者对于产后生理及心理健康管理的关注度显著提升,对产后护理机构提供的有针对性的产后护理及修复服务需求增多,月子中心具有较大的消费潜力。目前月子中心消费者选择月子中心的主要原因包括提供科学营养的月子餐(46.3%)、能够提供专业的产后护理(46.1%)、能够尽快恢复身体(46.1%)和对宝宝进行更专业的护理(45.5%)。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

2.新生儿结构变化下月子中心迎来快速发展

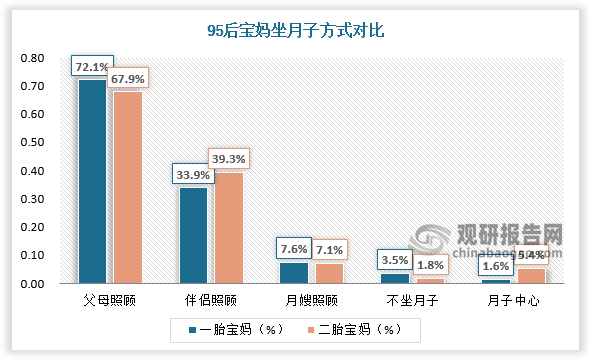

“三孩政策”在2021年5月31日正式落地。从此前经验来看,2016年初开始实施“全面二胎”后,同年出生人数同比增长7.9%,因此,短期内“三孩政策”对我国出生人口数有一定的促进作用,有望提升我国新生儿中二孩/三孩占比。随着新生儿结构的变化,月子中心有望迎来快速发展。以95后宝妈为例,月子中心在二胎宝妈(5.4%)中的渗透率较一胎宝妈(1.6%)提升了3.3倍。

数据来源:观研天下数据中心整理

3.小规模家庭户增多利好月子中心发展

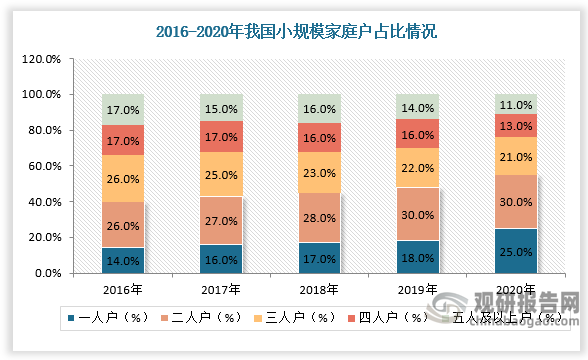

近十年来,我国家庭结构逐渐向小规模家庭集中,三人及以下的小规模家庭户占整体家庭户比例不断提升。小规模家庭户面临工作繁忙和缺乏护理经验的双重压力,为了避免家庭潜在矛盾,寻找专业的机构护理产妇成为越来越多小规模家庭户的选择。

数据来源:观研天下数据中心整理

三、月子中心行业现状

新妈妈月子中心是中国大陆第一家月子中心,于1999年在北京成立,新妈妈月子中心首次采用集中式护理模式,服务内容以简单的母婴护理为主。2006年以来,新竞争者不断涌入,行业进入积极探索期。此后,月子中心行业逐渐形成直 营和加盟两种发展模式,销售渠道拓展至三四线城市,行业规模实现快速扩张。

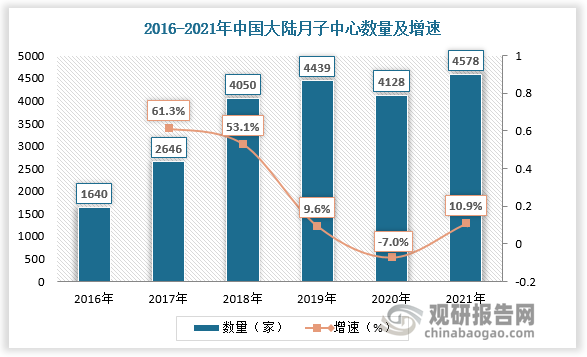

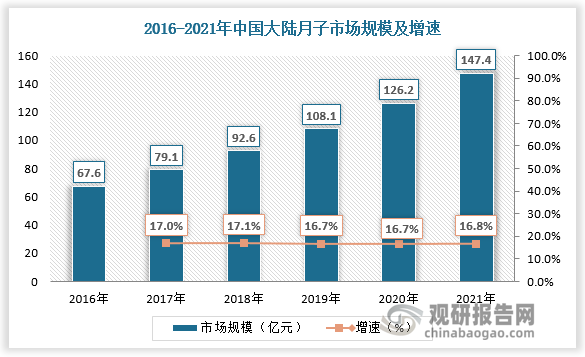

2016-2021年,我国月子中心行业迎来快速发展,数量及市场规模飞速扩充。据数据,2016-2021年我国大陆月子中心数量由1640家增长至4578家,我国月子中心市场规模由67.6亿元增至147.4亿元,年复合增长率已远超眼科服务、齿科服务、医美服务等消费医疗细分行业。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

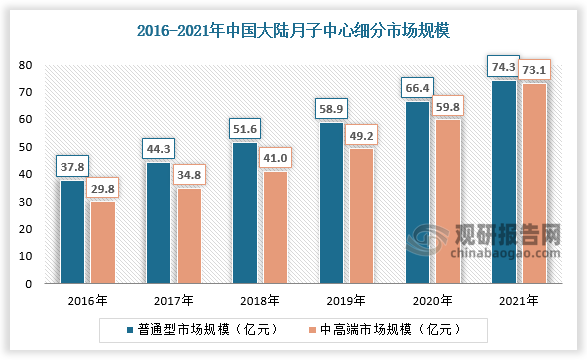

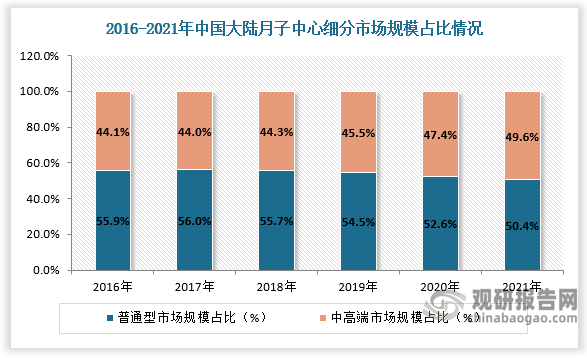

从细分市场看,在消费升级背景下,新一代消费群体对于产后护理的高端化需求逐渐凸显,提供高品质专业产后护理服务的连锁型月子中心迎来发展机遇,其规模迅速扩张。2016-2021年我国中高端型月子中心增长表现强劲,市场规模由2016年的29.8亿元增至2021年的73.1亿元,年复合增长率高达30.4%,占总市场规模的比重由44.1%提升至49.6%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

四、月子中心行业竞争

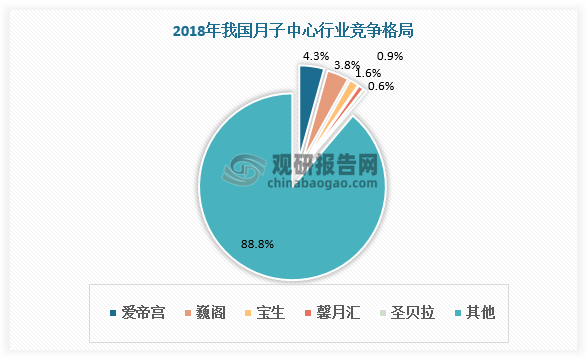

随着大量资本的不断涌入和市场监管的逐步完善,我国月子中心数量及规模仍在不断增长,行业参与者众多,市场集中度较低。据数据,2018年中国大陆月子中心CR5为11.2%,其中爱帝宫市占率排名第一,为4.3%。

数据来源:观研天下数据中心整理

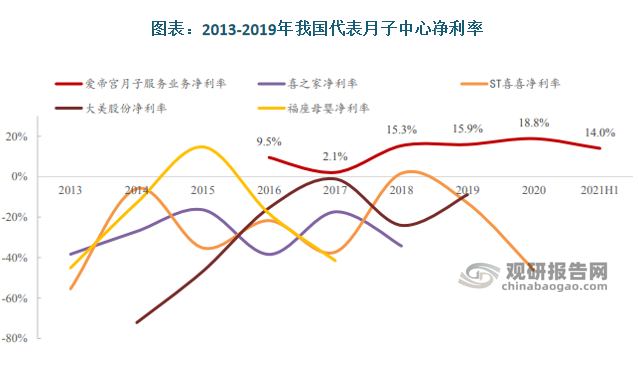

造成这一现状的原因在于月子中心行业进入壁垒不高。但从盈利情况看,2013-2019年,除爱帝宫之外的其他公司的净利率在大多数情况下均为负值,由此可见,我国月子中心盈利壁垒较高。

数据来源:公开资料整理

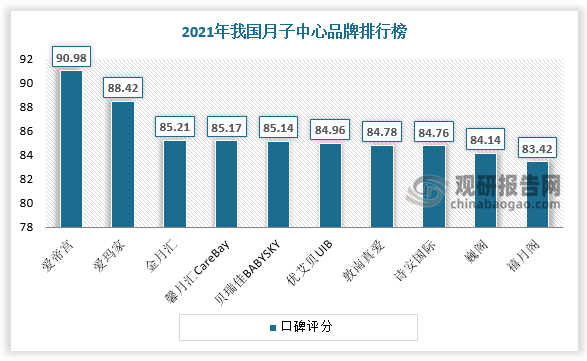

盈利与入住率息息相关,而口碑是提升入住率的关键指标,通常入住率未超过 60%的月子中心难以盈利。目前我国月子中心口碑排行榜前三位分别为爱帝宫、爱玛家、金月汇,头部品牌竞争优势较为明显。

数据来源:观研天下数据中心整理

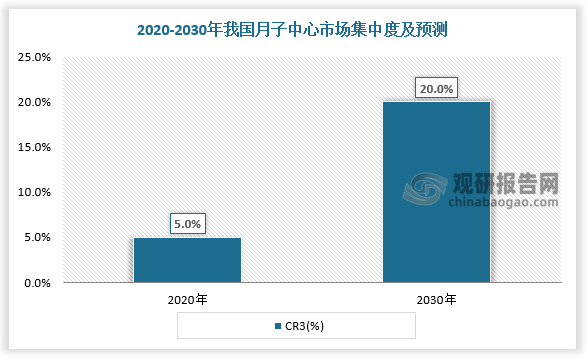

随着中高端机构由一二线城市向全国范围内不同省市进行布局,形成大型的连锁月子中心,月子中心行业或将面临洗牌,头部品牌将占据更大的市场份额。2021年,月子中心行业前三名品牌占据5%的市场份额,2030年月子中心行业前三名品牌占比将达到20%左右,而中高端月子中心市场前三名品牌集中度将于2030年达到35%左右,市场将形成头部品牌主导的、中高端品牌引领发展的、清晰稳定的竞争格局。

资料来源:公开资料整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。