一、概述

FPC是柔性电路板,凭借挠曲性好、配线密度高、重量轻、厚度薄、可靠性高、经济性优等特点,在消费电子、汽车电子、医疗器械等领域应用广泛。FPC电镀是FPC制造过程中不可或缺的一道工序,可保护FPC不易被损坏,提高FPC的性能稳定性,延长FPC的使用寿命。

二、发展环境分析

1、政策环境

近年来,国家出台了一系列相关政策来促进FPC电镀行业发展,如《产业关键共性技术发展指南(2017年)》、《印制电路板行业规范条件》等,为行业提供良好的政策环境。

2017-2021年我国FPC电镀行业相关政策汇总情况

|

时间 |

政策文件 |

发布部门 |

主要内容 |

|

2017.10 |

《产业关键共性技术发展指南(2017年)》 |

工业和信息化部 |

指出在印刷电路领域重点发展刚挠结合印制电路板制造技术等;在平板显示领域重点发展柔性显示器技术、子点电视机技术、印刷显示技术。 |

|

2018.11 |

《战略性新兴产业分类(2018年版)》 |

国家统计局 |

将柔性多层印制电路板等多个细分产业列为战略性新兴产业。 |

|

2018.12 |

《印制电路板行业规范条件》 |

工业和信息化部 |

加强印制电路板行业管理,引导产业转型升级和结构调整,推动印制电路板产业持续健康发展。 |

|

2019.10 |

《产业结构调整指导目录(2019年本)》 |

国家发展和改革委员会 |

将柔性电路板列入鼓励类产业。 |

|

2020.12 |

《鼓励外商投资产业目录(2020年版)》 |

国家发改委、商务部 |

将“高密度互连积层板、单层、双层及多层挠性板、刚挠印刷电路板及封装载板、高密度高细线路(线宽/线距s0.05mm)柔性电路板”列入鼓励外商投资产业目录。 |

|

2021.03 |

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 |

十三届全国人大四次会议 |

深入实施智能制造和绿色制造工程,发展服务型制造新模式,推动制造业高端化智能化绿色化。 |

数据来源:观研天下整理

2、经济环境

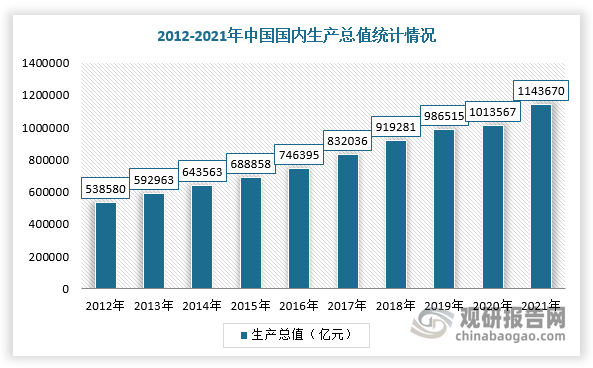

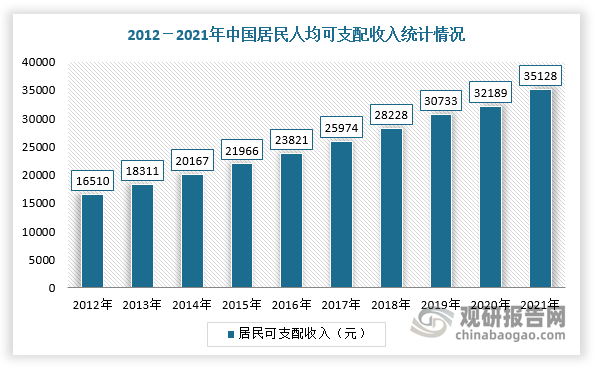

2012-2021年,随着我国经济运行态势良好,国内生产总值及居民可支配收入不断增长、提高,对智能手机及PC等消费电子产品的消费意愿持续高涨,进而推动FPC电镀行业发展。根据数据显示,2021年,我国生产总值为1143670亿元,居民人均可支配收入为35128元。

数据来源:观研天下整理

数据来源:观研天下整理

3、社会环境

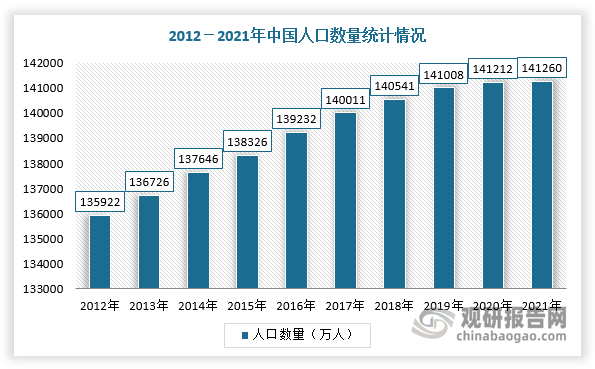

根据观研报告网发布的《中国FPC电镀行业现状深度研究与投资前景分析报告(2022-2029年)》显示,随着网络的普及,消费者对手机、平板电脑等电子产品愈来愈依赖,并且消费意愿不断上升,同时在国内三孩生育政策颁布下,我国人口增速未来有望得到提升,需求体量庞大,进而促进FPC电镀行业发展。

数据来源:观研天下整理

4、技术环境

在生产技术方面,与日本、美国等国外发达国家相比,我国FPC电镀行业生产能力整体较弱。尤其是,随着下游手机、电脑等小型化、轻型化发展,FPC也向高密度、超精细、多层化方向发展,技术难度较大。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。