一、特殊医学用途配方食品行业发展背景

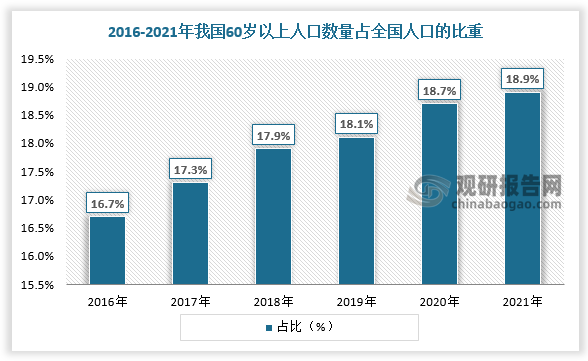

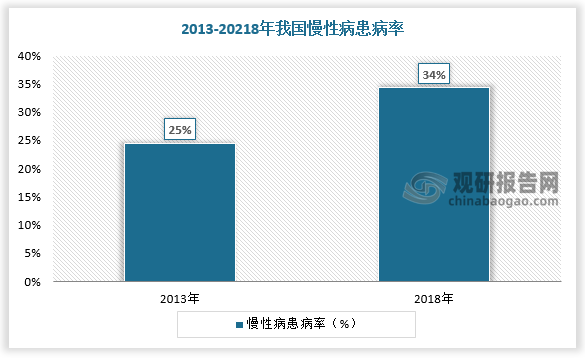

1.老龄化及慢性病患病率上升带动特殊医学用途配方食品发展

特殊医学用途配方食品是为了满足进食受限、消化吸收障碍、代谢紊乱或特定疾病状态人群对营养素或膳食的特殊需要,专门加工配制而成的配方食品。特殊医学用途配方食品属于特殊膳食用食品。当目标人群无法进食普通膳食或无法用日常膳食满足其营养需求时,特殊医学用途配方食品可以作为一种营养补充途径,对其治疗、康复及机体功能维持等方面起着重要的营养支持作用。特医食品帮助解决老年人与慢性病患者所存在的营养相关问题,近年来随着老龄化及慢性病患病率上升,特殊医学用途配方食品迎来发展机遇。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

2.相关政策逐步出台下特殊医学用途配方食品行业走向规范

特殊医学用途配方食品未明确定义前,是以肠内营养制剂的药品身份在国内市场流通,应用于临床,经药品注册后才允许上市销售。2015年《中华人民共和国食品安全法》正式将特医食品从药品划出,并将期归为食品。2016年,《特殊医学用途配方食品注册管理办法》正式出台并实施,标志着我国特殊医学用途配方食品的生产及市场准入有法可依。在这之后,特医食品行业相关政策逐步出台,行业开始走向规范之路。

我国特殊医学用途配方食品行业相关政策

|

时间 |

增长 |

部门 |

主要内容 |

|

2012年1月1日 |

《食品安全国家标准特殊医学用途婴儿配方食品通则》 |

原国家卫生部 |

特殊医学用途婴儿配方食品中所使用的原料应符合相应的食品安全国家标准和(或)相关规定,禁止使用危害婴儿营养与健康的物质。 |

|

2014年7月1日 |

《食品安全国家标准 特殊医学用途配方食品通则》 |

国家卫生计生委 |

特殊医学用途配方食品的配方应以医学和(或)营养学的研究结果为依据,其安全性及临床应用(效果)均需要经过科学证实。特殊医学用途配方食品的生产条件应符合国家有关规定。 |

|

2015年1月1日 |

《食品安全国家标准 特殊医学用途配方食品良好生产规范》 |

国家卫生计生委 |

本标准规定了特殊医学用途配方食品生产过程中原料采购、加工、包装、贮存和运输等环节的场所、设施、人员的基本要求和管理准则。 |

|

2015年10月1日 |

《中华人民共和国食品安全法》 |

全国人民代表大会常务委员会 |

特殊医学用途配方食品应当经国务院食品药品监督管理部门注册。注册时,应当提交产品配方、生产工艺、标签、说明书以及表明产品安全性、营养充足性和特殊医学用途临床效果的材料。 |

|

2016年7月1日 |

《特殊医学用途配方食品注册管理办法》 |

国家食药监总局 |

对在我国境内生产销售和进口的特殊医学用途配方食品实行注册管理。 |

|

2016年7月1日 |

《总局关于给予特殊医学用途配方食品注册管理过渡期的公告》 |

国家食药监总局 |

特殊医学用途配方食品注册管理过渡期的时间节点为2018年1月1日。2018年1月1日前,经批准在我国境内生产或向我国境内出口的特殊医学用途配方食品,可销售至其保质期结束。自2018年1月1日起,在我国境内生产或向我国境内出口的特殊医学用途配方食品应当依法取得特殊医学用途配方食品注册证书。 |

|

2016年10月1日 |

《婴幼儿配方乳粉产品配方注册管理办法》 |

国家食药监总局 |

申请注册产品配方应当符合有关法律法规和食品安全国家标准的要求,并提供证明产品配方科学性、安全性的研发与论证报告和充足依据。 |

|

2017年9月5日 |

《特殊医学用途配方食品注册申请材料项目与要求(试行)(2017修订版)》 |

食品药品监管总局 |

对在我国境内生产销售和进口的特殊医学用途配方食品实行注册管理,并详细说明。 |

|

2017年11月22日 |

《关于进口婴幼儿配方乳粉产品配方注册执行日期的公告》 |

国家食品药品监督管理总局、国家质量监督检验检疫总局 |

以一般贸易方式进口的婴幼儿配方乳粉,其境外生产企业应当依法获得质检总局注册;境外生产企业2018年1月1日(含)后生产的输华婴幼儿配方乳粉应当依法取得食品药品监管总局产品配方注册,并在产品销售包装的标签上注明注册号;境外生产企业2018年1月1日前生产的婴幼儿配方乳粉,可进口并销售至保质期结束。 |

|

2018年7月30日 |

《国家市场监督管理总局职能配置、内设机构和人员编制规定》 |

政府网 |

国家市场监管总局“三定”方案发布,明确了从7月30日起,保健食品、特殊医学用途配方食品和婴幼儿配方乳粉划归特殊食品安全监督管理司(简称特食安监司)管理。这也意味着,奶粉行业和其他营养品企业高度关注的奶粉配方注册和特医食品注册工作,来到一个新阶段。 |

数据来源:观研天下数据中心整理

二、特殊医学用途配方食品行业现状

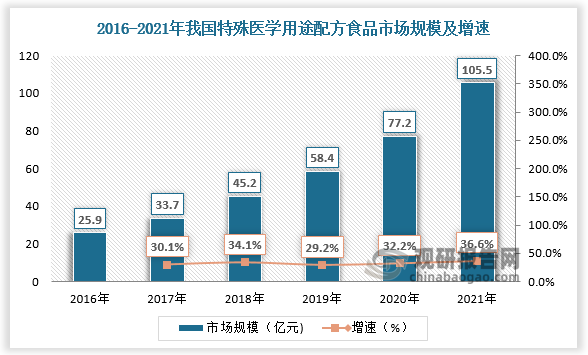

1.特殊医学用途配方食品产量及市场规模持续增长

根据观研报告网发布的《中国特殊医学用途配方食品行业发展趋势分析与未来前景预测报告(2022-2029年)》显示,在世界范围内,健康领域正在发生着新的变化,即在疾病到来时采取治疗手段而逐渐转移至治未病阶段。特殊医学用途配方食品的应用在改善病人营养状况,促进病人康复,缩短住院时间,节省医疗费等方面发挥了巨大作用。我国有特殊营养需求的人群数量庞大,驱动特殊医学用途配方食品市场规模持续增长。据数据,2020年我国特殊医学用途配方食品市场规模为77.2亿元,较上年同比增长32.2%;2021年我国特殊医学用途配方食品市场规模为105.5亿元,较上年同比增长36.6%。

数据来源:观研天下数据中心整理

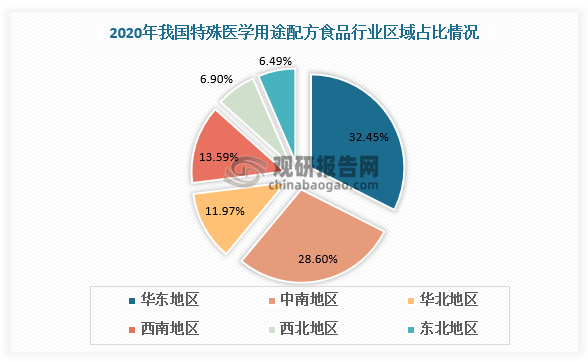

2.华东地区和中南地区特殊医学用途配方食品行业发展速度较快

从地区发展情况看,华东地区和中南地区特殊医学用途配方食品行业发展速度较快,2020年总占比超过60%,其中华东地区占比32.45%,中南地区占比28.6%。

数据来源:观研天下数据中心整理

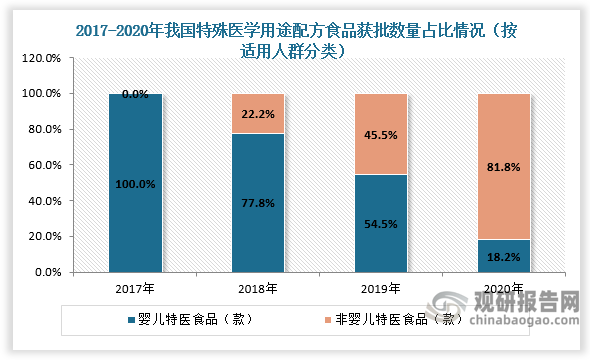

3.非婴儿特殊医学用途配方食品获批数量占比增高

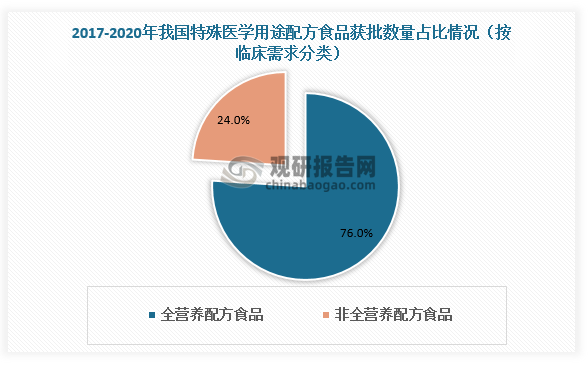

从细分市场发展情况看,根据适用人群特殊医学用途配方食品分为婴儿特殊医学用途配方食品和非婴儿特殊医学用途配方食品,2017-2020年我国非婴儿特殊医学用途配方食品获批数量占比增高。根据不同临床需求特殊医学用途配方食品分为全营养配方食品和非全营养配方食品,2017-2020年全营养配方食品和非全营养配方食品获批数量分别占比76%、24%,特定全营养配方持续飘零,国内肠内营养制剂批号近年停止审批。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

4.跨国企业凭借多元化产品线占据主要市场份额

从企业发展情况看,自《特殊医学用途配方食品注册管理办法》实施以来,截止2022年5月20日,已获批的81个特医食品共涉及34个企业,其中雀巢、雅培等几家著名的跨国企业产品线多元化,占据主要市场份额。而国内特医食品企业进入市场较晚,所占份额较小,具有代表性的企业包括吉林麦孚营养科技有限公司、苏州恒瑞健康科技有限公司等。

特殊医学用途配方食品业内跨国企业产品线

|

企业 |

医用食品产品线 |

品牌产品系列名称 |

系列中投入中国市场的单品名称 |

|

雀巢 |

全营养配方食品 |

Resourc系列、Impac系列 |

佳膳佳力畅 |

|

特定全营养配方食品 |

Vitaflo系列 |

- |

|

|

Alfamina Alfare、 Althera |

蔼儿舒、肽敏舒、恩敏舒 |

||

|

婴儿特医食品 |

Peptem系列 |

小佰太能 |

|

|

Nutre系列 |

小佳膳 |

||

|

纽迪希亚 |

全营养配方食品 |

Nutriso系列 |

整蛋白型肠内营养制剂 |

|

特定全营养配方食品(肿瘤) |

Calogep FortiCareFortimel |

- |

|

|

婴儿特医食品 |

Neocat系列 |

纽康特 |

|

|

Aptam系列 |

纽太特 |

||

|

雅培 |

全营养配方食品 |

Ensure系列 |

安素系列 |

|

特定全营养配方食品(糖尿病) |

Glucern系列 |

益立佳SSR (国食健字) |

|

|

婴儿特医食品 |

Similac系列 |

喜康宝 |

资料来源:观研天下整理

我国部分特殊医学用途配方食品企业获批产品数量(截止2022年5月20日)

|

序号 |

品牌 |

数量(款) |

序号 |

品牌 |

数量(款) |

|

1 |

雀巢 |

11 |

18 |

澳优 |

1 |

|

2 |

雅培 |

8 |

19 |

飞鹤 |

1 |

|

3 |

纽迪希亚 |

5 |

20 |

伊利 |

1 |

|

4 |

恒瑞健康 |

5 |

21 |

明一 |

1 |

|

5 |

圣元 |

5 |

22 |

河北艾圣 |

1 |

|

6 |

吉林麦孚 |

5 |

23 |

江苏冬泽 |

1 |

|

7 |

贝因美 |

4 |

24 |

澳斯乳业 |

1 |

|

8 |

美赞臣 |

3 |

25 |

鲲鱼健康 |

1 |

|

9 |

广东君悦 |

3 |

26 |

南通励成 |

1 |

|

10 |

每日乳业 |

2 |

27 |

纽健生物 |

1 |

|

11 |

爱优诺 |

2 |

28 |

西宏生物 |

1 |

|

12 |

多欣健康 |

2 |

29 |

亚宝药业 |

1 |

|

13 |

山东若尧 |

2 |

30 |

中诺药业 |

1 |

|

14 |

宜昌人福 |

2 |

31 |

拜仑斯特 |

1 |

|

15 |

正大丰海 |

2 |

32 |

东联长富 |

1 |

|

16 |

北安宜品努卡 |

2 |

33 |

浙江益元素 |

1 |

|

17 |

惠氏 |

1 |

34 |

海正胜力康 |

1 |

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。