一、电子纸行业产业链上游

电子纸也叫数码纸,它是一种超薄、超轻的显示屏,即理解为"像纸一样薄、柔软、可擦写的显示器"。电子纸上游部分主要是基板、电子纸膜片、DDIC、FPC、透明保护膜和封边胶等材料的生产,其中,电子纸膜片为最核心的原材料。

将微胶囊或微杯架构制成的电子墨水,涂布于一层塑料薄膜上就可得到电子纸膜片。这张膜片可以被切割成任何形状或尺寸,将切割完成后的电子纸膜片贴覆上TFT电路后,就可以利用电场来控制微胶囊或微杯中粒子的跑动,从而呈现出所需的画面和颜色。该膜片可以被贴覆在任何表面上,包括玻璃、塑料、织品甚至纸张。

根据观研报告网发布的《中国电子纸行业现状深度研究与发展前景分析报告(2022-2029年)》显示,电子纸膜片生产环节包括电子墨水、ITO、PET膜、光学胶和PS保护膜的生产制造。作为制造大国,中国企业在电子纸膜片生产中发挥重要作用。除ITO产品和光学胶市场长期被海外企业占据,其余生产环节以中国企业为主。

具体来看,ITO(氧化铟锡)是一种具有良好的导电性和透明性的半导体材料。在电子纸膜片中,ITO导电膜既可作为电子墨水的电极,也可用作透光层。目前,中国约有20多家ITO靶材企业,但国内高端显示器用ITO靶材产品长期依赖进口。中国本土厂商生产的ITO靶材仅占国内市场的30%,且主要供应中低端市场;而高端显示器用ITO靶材则主要由日本、韩国的企业把控,约占市场的70%。光学胶是一种无色透明、光透过率在90%以上的特种胶粘剂,其胶结强度良好,可在室温或中温下固化,且有固化收缩小的特点。国外企业长期掌握着光学胶的核心技术,市场占有率超过80%,中国光学胶企业则尚处于产能规模较小、知名度较低的阶段。

全球电子纸膜片生产环节市场竞争情况

|

生产环节 |

竞争情况 |

|

电子纸膜片 |

将微胶囊或微杯架构制成的电子墨水,涂布于一层塑料薄膜上就可得到电子纸膜片。这张膜片可以被切割成任何形状或尺寸,将切割完成后的电子纸膜片贴覆上TFT电路后,就可以利用电场来控制微胶囊或微杯中粒子的跑动,从而呈现出所需的画面和颜色。该膜片可以被贴覆在任何表面上,包括玻璃、塑料、织品甚至纸张。目前,电子纸膜片厂商主要是元太科技、奥翼电子和无锡威峰等。 |

|

电子墨水 |

电子纸膜片中的核心部分为电子墨水,由元太科技开发并进入市场化阶段。目前,电子墨水技术专利由元太科技掌握,因此,元太科技在电子墨水市场的占有率极高。 |

|

ITO |

ITO指氧化铟锡,是一种具有良好的导电性和透明性的半导体材料。在电子纸膜片中,ITO导电膜既可作为电子墨水的电极,也可用作透光层。目前,中国约有20多家ITO靶材企业,但国内高端显示器用ITO靶材产品长期依赖进口。国内本土厂商生产的ITO靶材仅占国内市场的30%,且主要供应中低端市场;而高端显示器用ITO靶材则主要由日本、韩国的企业把控,约占市场的70%。日韩ITO靶材代表企业有JX日矿金属、三井矿业、东曹、韩国三星等。中国本土ITO靶材厂商则主要有晶联光电、阿石创和先导薄膜等企业。 |

|

PET膜 |

PET基膜是聚对苯二甲酸乙二醇酯聚合物经双向拉伸支撑的薄膜,具有高透光性、低雾度、高亮度等特性。2021年,中国PET光学基膜产能为52万吨,产业占比第一的企业为双星建材和东材科技,各占17.92%;合肥乐凯以10.75%的占比位列第三;大东南和激智科技各占8.96%,位列第四;其他企业则共占比35.48%。 |

|

光学胶 |

光学胶是一种无色透明、光透过率在90%以上的特种胶粘剂,其胶结强度良好,可在室温或中温下固化,且有固化收缩小的特点。目前,OCA光学胶企业主要集中在美日韩等国家,如美国的3M、日本的三菱化学等。国外企业长期掌握着光学胶的核心技术,市场占有率超过80%,而中国光学胶企业则尚处于产能规模较小、知名度较低的阶段。 |

资料来源:观研天下整理

二、电子纸行业产业链中游

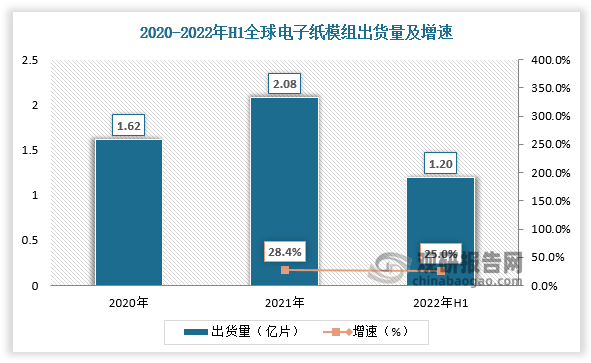

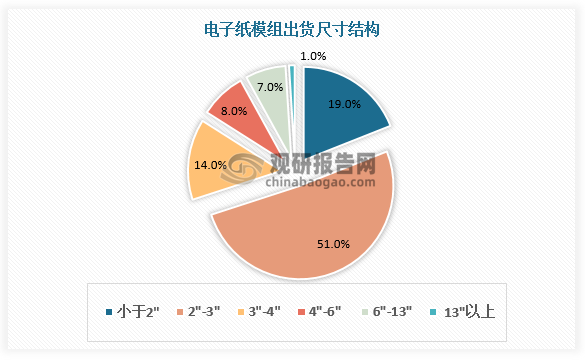

电子纸产业链中游主要是电子纸模组厂生产制造模组产品的环节,即将电子纸膜片覆在TFT背板上,然后连接驱动IC以控制显像。2021年,全球电子纸模组出货量为2.08亿片,相比2020年增长28.4%;2022年上半年,全球电子纸模组出货量达到1.2亿片,同比增长25%。从细分市场看,电子纸模组以小尺寸产品为主,其中2-3英寸的模组占比达到51%,是占比最高的尺寸段。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

从竞争看,现阶段电子纸模组的核心厂商主要集中分布于中国,包括元太科技、无锡威峰、奥翼电子、京东方、合力泰、东方科脉、亚世光电、清越科技等,竞争格局呈现高集中寡占型。据数据,2022年上半年模组市场集中度指数CR4已达到78.2%。

中国电子纸模组核心厂商

|

企业 |

主营业务 |

|

元太科技 |

元太科技创立于1992年,主要从事研究,开发,制造与销售电子纸技术相关联的材料与显示器产品。 |

|

威峰科技 |

无锡威峰科技有限公司成立于2006年,公司经营范围包括液晶显示器、电子纸显示器件的研发、生产和销售等。 |

|

奥翼电子 |

广州奥翼电子科技股份有限公司成立于2008年,是一家从事电子纸的设计、开发、制造和销售的高科技企业,为目前全球两家电子纸显示器供应商之一。 |

|

京东方 |

重庆京东方智慧电子系统有限公司成立于2016年,为京东方子公司,主营业务为电子标签、液晶显示器、液晶电视、车载显示和新智能硬件的研发生产和销售。 |

|

合力泰 |

合力泰科技股份有限公司成立于2004年,是集开发、设计、生产、销售为一体的液晶显示、触控模组、智能硬件产品的制造商和方案商。 |

|

东方科脉 |

浙江东方科脉电子股份有限公司成立于2005年,是集各类电子纸显示器件及模组产品的设计、研发、生产和销售为一体的企业。 |

|

亚世光电 |

亚世光电(集团)股份有限公司成立于2012年,主营业务为定制化液晶显示器件的设计、研发、生产和销售,主要产品为液晶显示模组及显示屏。 |

|

清越科技 |

苏州清越光电科技股份有限公司成立于2010年,是一家专业从事OLED等显示器件自主研发、规模生产、市场销售的高科技企业,目前已发展成为聚焦PMOLED、硅基OLED、电子纸等新型显示整体解决方案的行业领军企业。 |

资料来源:观研天下整理

三、电子纸行业产业链下游

电子纸产业下游为应用终端,分为toB端和toC端两大类。

toC端应用主要有电子纸阅读器、会议本、电子纸手机、笔记本、显示器等,如亚马逊的Kindle系列阅读器.海信A7 5G阅读手机,联想ThinkBook Plus Gen 2i双屏笔记本。大上Paperlike 25.3英寸显示器等产品。电子纸平板为toC端主力应用。

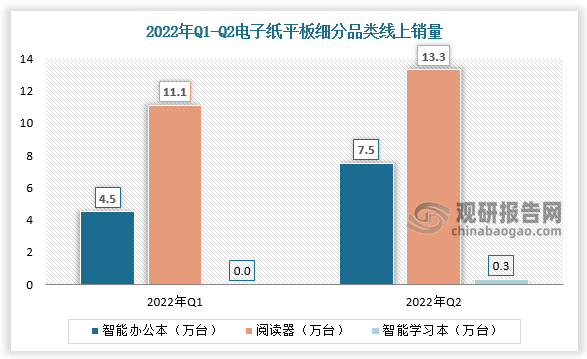

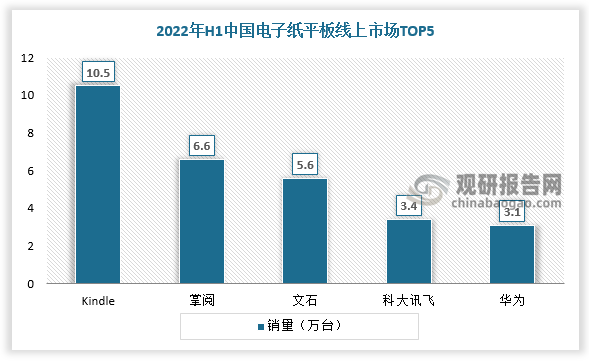

从品类竞争看,作为一种新型的智能平板产品,电子纸平板目前的销售渠道以线上为主,其中智能阅读器销售最高,2022年Q1-Q2由11.1万台提升至13.3万台。从品牌竞争看,Kindle、掌阅、文石、科大讯飞和华为的电子纸平板产品线上销量位列前列。以中国市场为例,2022年H1中国电子纸平板线上市场TOP5分别为Kindle、掌阅、文石、科大讯飞和华为,销量分别为10.5万台、6.6万台、5.6万台、3.4万台、3.1万台。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

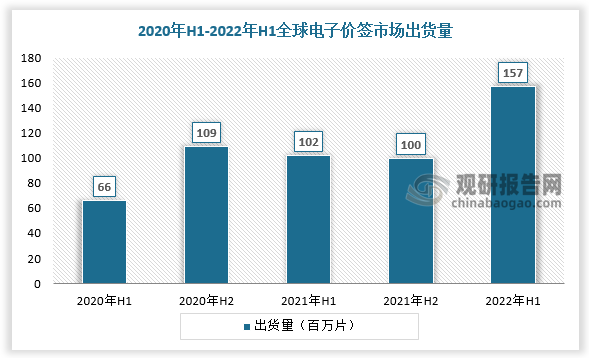

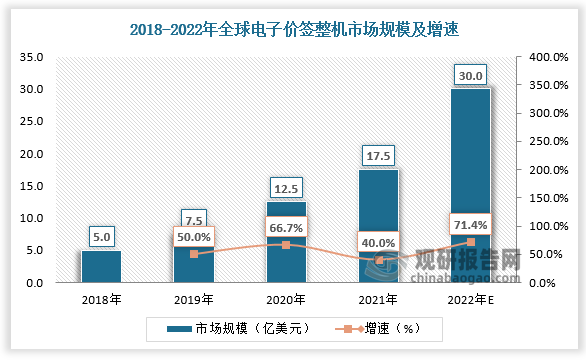

toB端电子纸应用主要包括标签、数字标牌等,主要优点在于使用时无需部署电源线路,仅使用纽扣电池就可以实现5-7年以上的续航能力,其中电子纸标签为最核心应用。电子价签也叫电子货架标签(Electronic Shelf Label,简称ESL),是一种带有信息收发功能的电子纸显示装置,将其放置在货架上,可替代传统纸质价格标签的电子显示装置。与传统手写或打印的标签相比,电子纸标签不仅可以降低错误率和人力成本,还可以凭借其双稳态显示技术大幅降低电力消耗,是一种顺应全球“双碳”趋势的低功耗、绿色环保产品。2016-2021年,全球电子价签市场出货量实现了CAGR约50%的高速增长,但目前电子价签渗透率仅为10%,随着传统超市智慧化转型脚步不断加快,电子价签仍有巨大空间待铺设。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。