一、概述及产业链图解

再生纤维素膜是一种以木浆、棉浆等天然纤维素作为生产原料,经过碱化、黄化、成型等生产加工工艺制作而成的一种再生纤维素薄膜。在产业链方面,上游再生纤维素膜行业上游主要是木浆、棉浆等天然纤维素所加工形成的溶解浆,下游主要用于包装烟草、食品、化妆品、药品、烟花等。

再生纤维素膜行业产业链图解

数据来源:观研天下整理

二、上游市场分析

再生纤维素膜行业上游主要是溶解浆,其产能产量或者价格现状在一定程度上影响再生纤维素膜行业生产及市场价格情况。

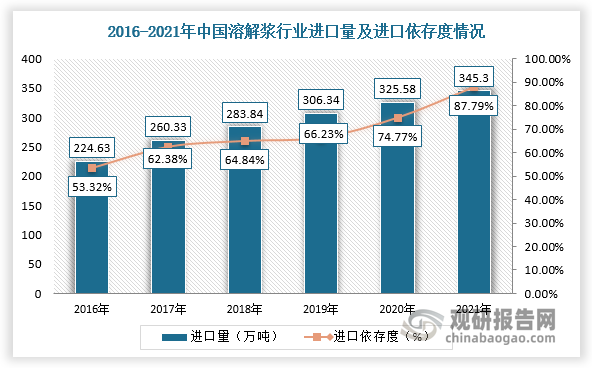

溶解浆又称木浆粕、溶解木浆,由优质木材纤维原料制成,具有高含量的α-纤维素、少量的半纤维素和微量的木素、抽出物及其他化学成分。由于我国森林资源匮乏且原材料成本高,导致溶解浆供给端缺口大,需要大量进口来满足国内需求,这也使得我国溶解浆对外依存度较高。

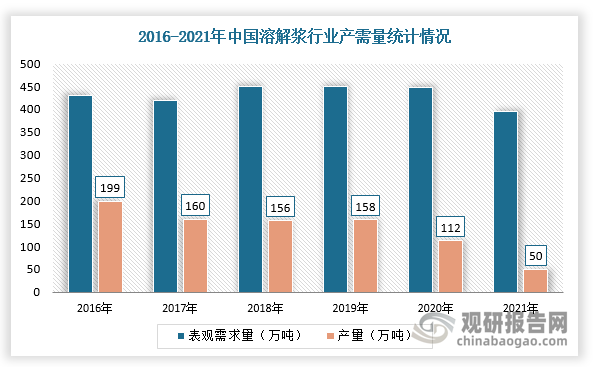

根据数据显示,2021年,我国溶解浆行业表观消费量为395万吨,而产量受疫情及环保政策影响大幅下滑至50万吨。在进出口方面,2021年,我国溶解浆进口量为118.04万吨,同比下降6.38%,进口金额为11.64亿美元,同比增长20.78%,进口依存度提升至87.79%。

数据来源:观研天下整理

数据来源:观研天下整理

三、中游市场分析

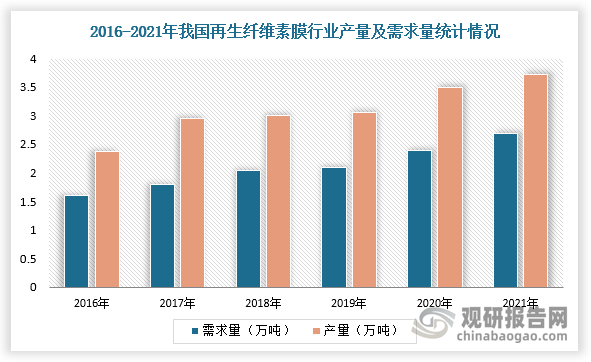

根据观研报告网发布的《中国再生纤维素膜行业发展现状分析与投资趋势预测报告(2022-2029年)》显示,目前,中国是世界再生纤维素膜生产大国。近年来,随着我国再生纤维素膜技术水平不断提升及国内外市场需求持续旺盛,行业产量及需求量稳步增长。根据数据显示,2021年,我国再生纤维素膜行业产量3.73万吨,同比增长8.12%,需求量达到2.69万吨。

数据来源:观研天下整理

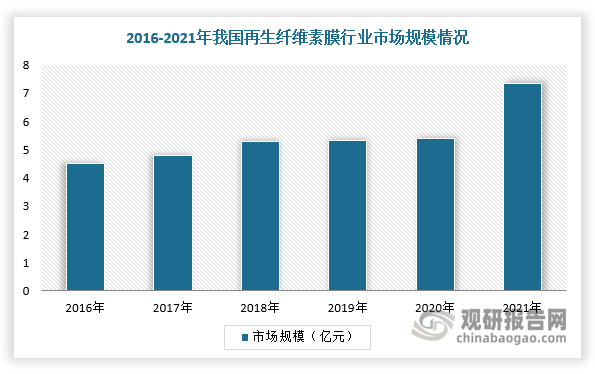

在市场规模方面,2016-2021年,我国再生纤维素膜行业市场规模不断增长。根据数据显示,2021年我国再生纤维素膜行业市场规模达到7.34亿元,同比增长29.68%。

数据来源:观研天下整理

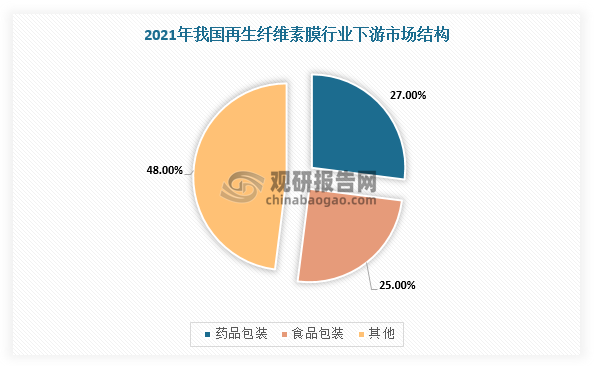

四、下游市场分析

目前,再生纤维素膜行业下游市场主要包装烟草、食品、化妆品、药品、烟花等。其中,药品包装和食品包装领域应用需求占比最高,2021年分别达到27%、25%。

数据来源:观研天下整理

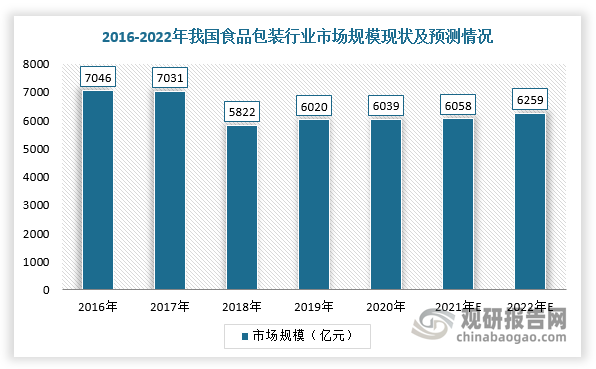

1、食品包装领域

2016-2018年,在节能减排及环保政策趋严的背景下,食品包装行业市场规模明显下降,2019-2020年市场规模逐渐回升,其主要原因是由于疫情有效控制使得各种包装材料需求不断增加。根据数据显示,2020年我国食品包装行业市场规模约为6039亿元,2022年将继续回升至6259亿元。

数据来源:观研天下整理

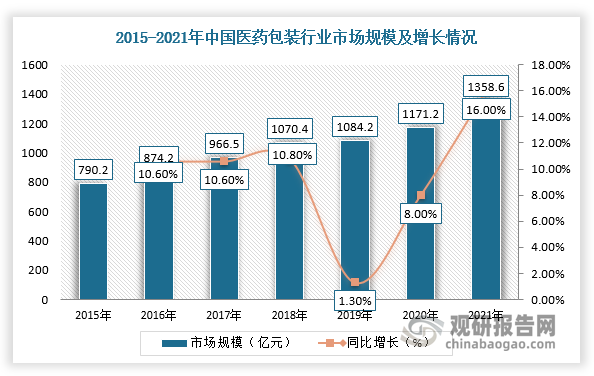

2、药品包装

医药包装作为药品的载体,在保证药品在运输、储藏过程中的质量起到非常重要的作用。随着我国健康体制不断改善及企业积极引进与更新医药包装机械及材料,我国医药包装行业快速发展。根据数据显示,2021年我国医药包装行业市场规模达1358.6亿元,同比增长16%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。