一、概述

沉淀二氧化硅俗称白炭黑,又称水合硅酸、轻质二氧化硅,外观为白色高度分散的无定形粉末,也有加工成颗粒状作为商品的,比重为2.319~2.653,熔点为1750℃。不溶于水及绝大多数酸,在空气中吸收水分后会成为聚集的细粒,能溶于苛性钠和氢氟酸。对其它化学药品稳定,耐高温不分解,不燃烧,具有很高的电绝缘性,多孔性,内表面积大,有吸水性,无毒。

在产业链方面,沉淀法二氧化硅行业上游主要为硅酸钠,下游主要应用于轮胎、鞋类、硅橡胶等橡胶工业领域,占行业总消费量70%以上。

沉淀二氧化硅(白炭黑)行业产业链图解

数据来源:观研天下整理

二、发展现状

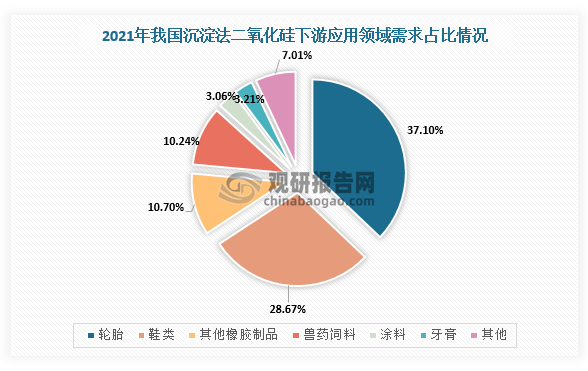

从应用领域来看,2021年我国沉淀法二氧化硅主要运用于轮胎、鞋类等领域,占比分别为37.1%和28.67%。因此,根据观研报告网发布的《中国沉淀二氧化硅行业发展趋势研究与未来投资预测报告(2022-2029年)》显示,近年来,随着绿色轮胎、硅橡胶等行业快速发展及沉淀法二氧化硅工艺技术不断取得新突破,再加上国家政策支持,行业整体产能产量及需求量呈现增长态势。

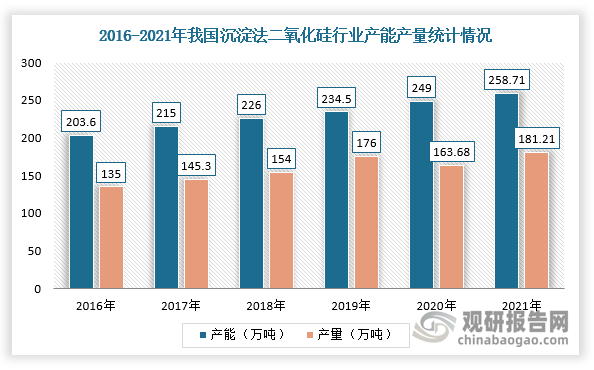

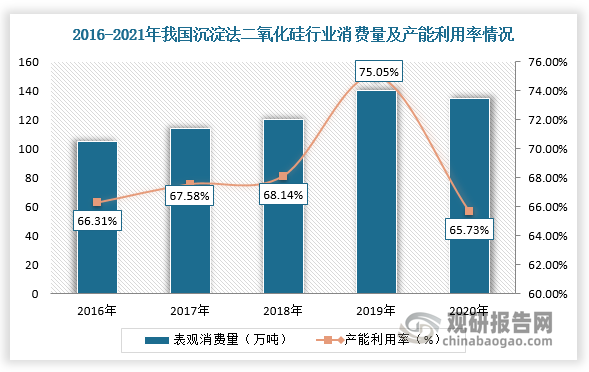

根据数据显示,2021年,我国沉淀法二氧化硅产能产量分别为258.71万吨和181.21万吨,利用率则约为70.04%;2020年需求量约为135万吨。

数据来源:观研天下整理

数据来源:观研天下整理

数据来源:观研天下整理

具体从轮胎领域来看,绿色轮胎是指高性能子午线轮胎,具有低滚动阻力、低燃油消耗、更好的耐磨性等特性,同时欧盟、美国、日本和韩国等国家或者组织实施绿色轮胎标签法规,我国在2016年也颁布了《轮胎标签分级标准》和《轮胎标签管理规定》,推动中国绿色轮胎产业化。

全球各国关于绿色轮胎相关法规情况

|

地区 |

年份 |

法规 |

内容 |

|

欧盟 |

2008 |

REACH法规 |

禁止销售PAHs含量超标的轮胎。 |

|

2009 |

EC661/2009《欧盟汽车一般安全的型式认证要求》和EC1222/2009《有关燃油效率及其他基本参数的轮胎标签》 |

对轮胎滚动阻力、湿路面抓着性及噪声性能提出了要求,并将轮胎的性能划分为7个等级,达不到最低限定等级的轮胎不得在欧盟内销售。2010年轮胎燃油效率法规美国所有轮胎生产商都必须在该法规公布的12个月内,按照燃油效率(滚动阻力)、安全性能(牵引力)和耐久性能(磨耗)对替换轮胎进行分级,并在轮胎的显著位置进行标识。 |

|

|

2012 |

轮胎标签法 |

在欧盟销售的轿车胎、轻卡胎、卡车胎及公共汽车轮胎必须加贴标签,标示轮胎的燃油效率、滚动噪声和湿滑路面抓地力的等级。欧盟根据燃油消耗和湿滑路面抓地力,将轮胎分为A~G七个等级,A代表性能最高,G代表性能最差。另外,欧盟还对轮胎的噪音排放进行了分级。 |

|

|

美国 |

2010 |

轮胎燃油效率法规 |

所有轮胎生产商都必须在该法规公布的12个月内,按照燃油效率(滚动阻力)、安全性能(牵引力)和耐久性能(磨耗)对替换轮胎进行分级,并在轮胎的显著位置进行标识。 |

|

日本 |

2010 |

自愿标签制度 |

标示轮胎的滚动阻力和湿路面抓着性能等级。 |

|

韩国 |

2011 |

轮胎标签法 |

轿车轮胎和轻型载重汽车轮胎的滚动阻力和湿路面抓着性能提出了明确的指标和分级标准,确定了自2011年12月1日起分步实施的时间节点,并强制性要求轮胎制造商从2012年12月1日起将轿车轮胎和轻型载重汽车轮胎的燃油效率和安全性能信息以标签的形式予以体现。 |

|

中国 |

2014 |

《绿色轮胎技术规范》 |

将原材料的应用放在重要位置,对原材料的使用提出要求,列出2015年1月起所有子午胎配方中不应使用、所有进口轮胎中不应含有的原材料,推荐使用发布后的《绿色轮胎环保原材料指南》认定的主要原材料品种。 |

|

2016 |

《轮胎标签分级标准》、《轮胎标签管理规定》 |

中国推动中国绿色轮胎产业化。规范国内轮胎性能指标,淘汰一些性能不达标的轮胎产品和落后产能,提高产业集中度,促进市场良性竞争,实现产品结构调整及企业转型升级。同时,对轮胎性能提出更高要求,全面提高产品档次和市场竞争力,促进技术创新,增强品牌效应,提高企业竞争力。 |

|

|

2021 |

《轮胎行业“十四五”发展规划指导纲要》 |

中国树立新发展理念,提高“市场免疫”能力、“危机管理”能力;坚持技术创新,提高轮胎质量,培育知名品牌;进一步采用智能化、数字化和平台化实现转型升级;大力开展产业结构调整,淘汰落后产能;坚持绿色环保和“走出去”发展,稳定轮胎出口,力争“十四五”末进入轮胎工业强国中级阶段。 |

数据来源:观研天下整理

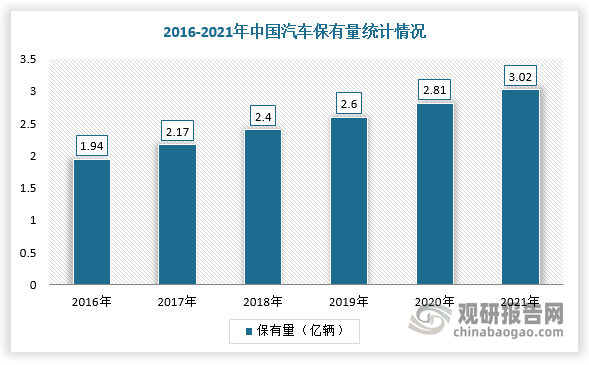

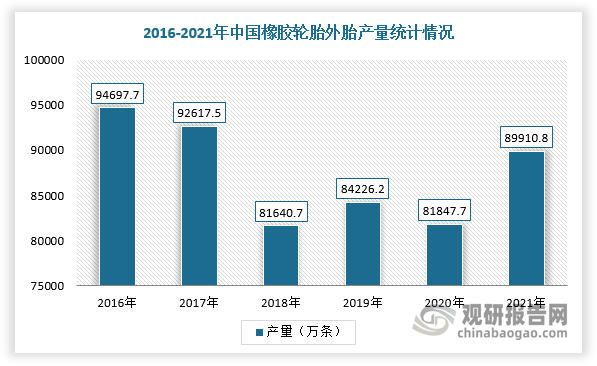

纵观国内市场,根据相关资料可知,2021年我国轮胎产量为8.99亿条,假设轻卡轮胎占比15%,乘用车和轻卡轮胎高分散二氧化硅添加量为3kg/条和5kg/条,则按照沉淀二氧化硅表观消费量测算出绿色轮胎占比不足30%。因此,随着国内汽车保有量(2021年为3.02亿辆,同比增长7.5%)不断增加及国家大力实施节能减排目标,我国绿色轮胎行业发展有望带动沉淀二氧化硅市场需求的增加。

数据来源:观研天下整理

数据来源:观研天下整理

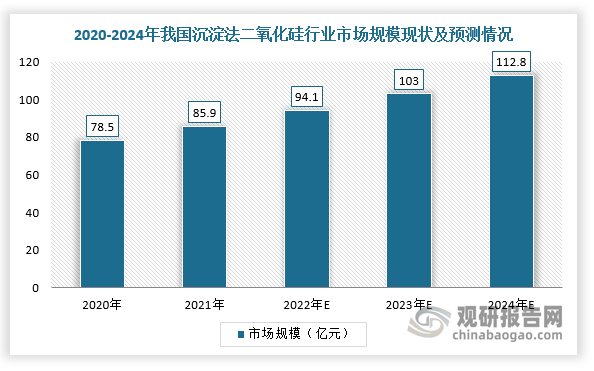

综上所述,在绿色轮胎、橡胶和农用化学品的需求持续上升,将推动沉淀二氧化硅行业增长。根据数据显示,2021年,我国沉淀二氧化硅行业市场规模为85.9亿元,并且假设单吨价格为6000元,则预计2023年白炭黑市场规模将超过100亿元,2024年约为112.8亿元。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。