一、光伏靶材行业现状

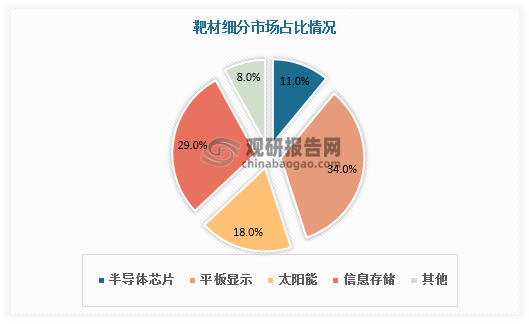

1.光伏靶材需求量在靶材中占比超10%

镀膜靶材是通过磁控溅射、多弧离子镀或其他类型的镀膜系统在适当工艺条件下溅射在基板上形成各种功能薄膜的溅射源。简单说的话,靶材就是高速荷能粒子轰击的目标材料,用于高能激光武器中,不同功率密度、不同输出波形、不同波长的激光与不同的靶材相互作用时,会产生不同的杀伤破坏效应。按应用靶材可分为半导体靶材、平板显示靶材、太阳能电池靶材、信息存储靶材。下游应用市场则较为广泛,但整体来看主要集中在平板显示、信息存储、太阳能电池、半导体四个领域,四大板块约合占比90%。其中半导体领域的需求来源于晶圆产能向国内的转移,占比11%。

数据来源:观研天下数据中心整理

2.光伏靶材原材料储量丰富

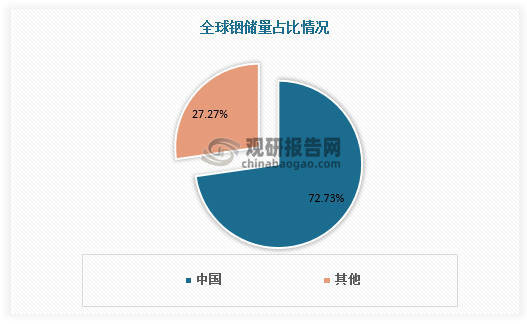

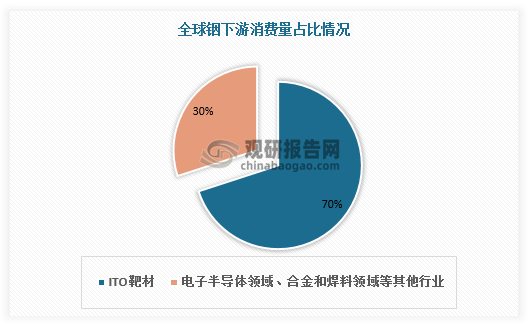

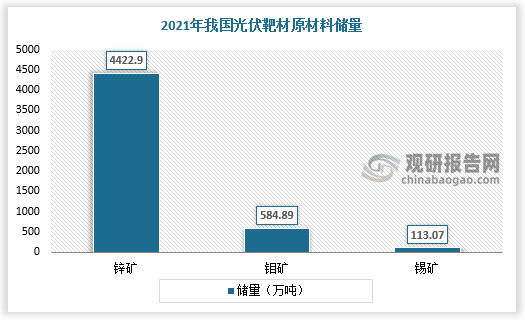

根据观研报告网发布的《中国光伏靶材行业现状深度研究与投资前景分析报告(2022-2029年)》显示,我国光伏靶材原材料储量丰富,足以满足我国光伏靶材需求。从短期使用量较大的ITO靶材原材料来看,我国铟储量丰富,无卡脖子风险。在全球已探明的铟储量中,我国铟储量占比高达72.73%,远超全球其他国家。ITO靶材生产所消耗的铟锭占全球铟消费总量的70%左右,其它包括电子半导体领域、合金和焊料领域等行业。从其他光伏靶材原材料来看,根据我国自然资源部统计,2021年我国锌矿、钼矿、锡矿矿产储量分别为4422.9万吨、584.89万吨、113.07万吨,资源储备丰富。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

3.光伏靶材市场规模持续扩大

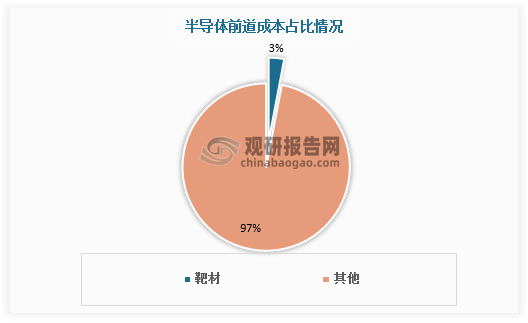

随着光伏产业的发展,半导体制造材料市场随之增长,2020年市场规模由2017年的511亿元增长至638亿元。虽然靶材成本只占到半导体前道成本的3%,但却起着至关重要的作用。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

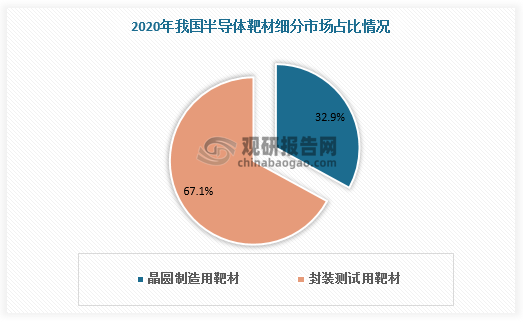

据测算,2020年,我国半导体用靶材市场规模约为17亿元,同比增长12.9%,其中晶圆制造用靶材市场规模为5.6亿元,占比32.9%;封装测试用靶材市场规模为11.4亿元,占比67.1%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、光伏靶材行业竞争

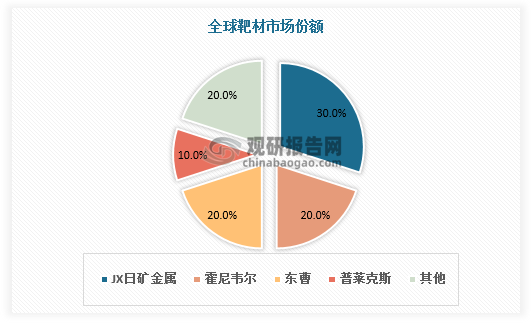

靶材具有极高的技术壁垒,纯度是其最重要的技术指标。半导体靶材纯度要求通常达99.9995%(5N5)甚至99.9999%(6N)以上。另外,靶材的壁垒还体现在认证时间上。从新产品开发到实现大批量供货需要很长的时间周期,一般需要2-3年。同时,后续的新进入者需在技术水平、产品质量、后续服务和供应价格等方面显著超过原有供应商,才有获取业务合作机会的可能性。靶材行业高壁垒使得市场呈寡头竞争格局,目前,全球溅射靶材市场主要有四家企业,分别是JX日矿金属、霍尼韦尔、东曹和普莱克斯,市场份额分别为30%、20%、20%和10%,合计垄断了全球80%的市场份额。

数据来源:观研天下数据中心整理

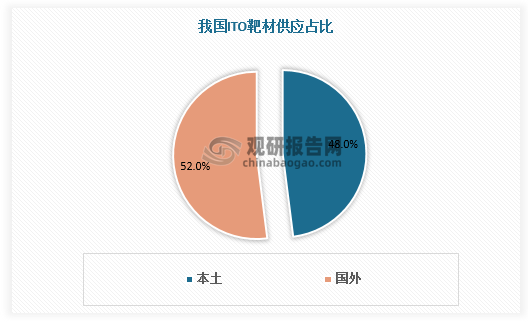

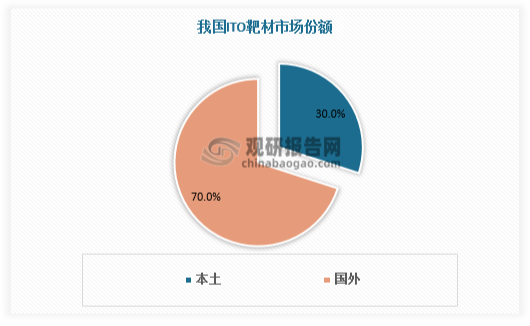

从国内竞争情况看,我国溅射靶材企业竞争格局相对分散,主要以外资企业为主,国内企业规模相对较小。具体到ITO靶材来看,2021年我国ITO靶材供应超一半左右依赖进口,本土供应占比约48%。本土厂商生产的ITO靶材主要供应中低端市场,仅占国内市场30%的份额。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

自2000年以来,工信部等部门陆续发布了靶材研发与产业化系列政策,内容涉及在新材料领域实现突破、推进靶材国产化进程等,其中,《重点新材料首批次应用示范指导目录(2019 年版)》中明确提出将高性能靶材列为重点新材料。《“十四五”规划和2035年远景目标纲要》首次将研发高纯靶材等关键材料作为集成电路关键发展方向。我国政策力度不断加大下靶材企业将逐步突破技术封锁和产能瓶颈,国产ITO靶材有望凭借成本和性价比优势占领市场。

我国靶材行业相关政策

| 时间 | 政策 | 部门 | 主要内容 |

| 2001.11 | 《当前优先发展高技术产业重点领域指南(2001年度)》 | 国家计委、科技部 | 以高性能软磁铁氧体材料及所需的高纯度原材料,高比容钽粉、细径钽丝,高性能电子浆料,大功率压电陶瓷和热释电陶瓷材料等功能陶瓷材料,氧化铟锡大型靶材等为产业化重点。 |

| 2008.01 | 《电子基础材料和关键元器件“十一五”专项规划》 | 信息产业部 | “十一五”期间,我国电子材料产业规模力争达到1000亿元,国内平均自我配套能力在30%以上,培育若干名牌产品和重点企业,主要电子信息材料的技术水平和产品性能与当时的国际水平相当。 |

| 2011.02 | 《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》(国发[2011]4号)。 | 国务院 | 对符合条件的集成电路重大技术装备和产品关键零部件及原材料实施进口免税政策,以及有关科技重大专项所需国内不能生产的关键设备、零部件、原材料进口免税政策,适时调整免稅进口商品清单或目录。 |

| 2011.06 | 《当前优先发展的高技术产业化重点领域指南(2011年度)》 | 国家发改委、科技部、工信部等 | IFT-LCD用靶材,等离子显示器(PDP)和有机发光二极管(OLED)用材料,高亮度LED外延片及芯片即封装技术为发展重点。 |

| 2012.01 | 《新材料产业“十二五”发展规划》。 | 工信部 | 大力发展大尺寸超高统金属靶材微观组织控制、硬质合金全致密化烧结及涂层沉积定向控制等技术,掌握高性能靶材核心技术自主知识产权。 |

| 2012.03 | 《电子基础材料和关键元器件“十二五”规划》 | 工信部 | 重点发展高世代TFT-LCD相关材料,主要包括大尺寸玻璃基板、混合液晶和相关单体材料、偏光片及相关光学薄膜材料、彩色滤光片及相关材料、大尺寸靶材、高纯电子气体和试剂等。 |

| 2015 | 《关于调整集成电路生产企业进口自用生产性原料,消耗品,免税商品清单的通知》 | 财政部、发改委、工信部、海关总署、国家税务总局五部委 | 进口靶材的免稅期到2018年年底结束。进口靶材免税期结束有利于加快国产靶材供应本土化速度,提升本土靶材的市场渗透率。 |

| 2015.05 | 《中国制造2025》 | 国务院 | 将新材料划为10大重点领域之一,具体内容包括以特种金属功能材料、高性能结构材料、功能性高分子材料、特种无机非金属材料和先进复合材料为发展重点,加快研发先进熔炼、凝固成型、气相沪积、型材加工、高效合成等新材料制备关键技术和装备,加强基础研究、体系建设、突破产业化制备瓶颈等。 |

| 2016.09 | 《有色金属工业发展规划(2016-2020)》 | 工信部 | 加快发展超大规格高纯金属鞋材、集成电路用平板合金靶材、旋转靶材及氧化物靶材、大尺寸铟锡氧化物靶材、高纯稀有难熔金属靶材。 |

| 2016.11 | 《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》 | 国家发改委 | 加快光刻胶、高纯靶材、耐腐蚀材料、大尺寸硅片等领域发展,重点突破制约产业升级的瓶颈和短板,构筑制造强国根基。 |

| 2016.12 | 《新材料产业发展指南》 | 工信部、发改委、科技部、财政部 | 加强大尺寸硅材料、大尺寸碳化硅、高纯金属及合金溅射靶材生产技术研发,加快高纯特种电子气体研发及产业化,解央极大规模集成电路材料制约。 |

| 2017.04 | 《“十三五”材料领城科技创新专项规划》 | 科技部 | 以稀土磁功能、光功能、吸波、催化、陶盗等功能材料及器件,高性能稀土储氢材料、高纯靶材及薄膜、功能助剂等材料及技术,高丰度稀土应用新技术为发展重点。 |

| 2017.09 | 《“十三五”材料领域科技创新专项规划》 | 科技部 | 以包括高纯靶材及薄膜在内的新型稀土功能材料为重点,大力提升功能材料在重大工程中的保障能力。 |

| 2018 | 《新材料产业“十三五“发展规划》 | 工信部、发改委、科技部等 | 积极发展高纯稀有金属及靶材,大规格钼电极、高品质钼丝、高精度钨窘带、钨钼大型板材和制件、高纯睐及合金制品等高技术含量深加工材料;积极开发高导热铜合金引线框架、键合丝、稀贵金属钎焊材料、钢锡氧化物(IIO)靶材、电磁屏蔽材料,满足信息产业需要。 |

| 2018 | 《新材料产业“十三五“重点产品目录》 | 工信部、发改委、科技部等 | 高性能靶材(包括超高纯铝、钛、铜溅射靶材,超大尺寸高纯铝、铜、铬、钼溅射靶材,高纯相及其萬材等)被列为新材料产业“十三五“重点产品。 |

| 2019.10 | 《国家集成电路产业发展推进纲要》 | 国务院 | 以整机和系统为牵引、设计为龙头、制造为基础、装备和材料为支撑,以技术创新、模式创新和体制机制创新为动力,破解产业发展瓶颈,推动集成电路产业重点突破和整体提升。 |

| 2021.03 | 《“十四五”规划和2035年选景目标纲要》 | 国务院 | 集成电路攻关方面,集成电路设计工具、重点装备和高纯靶材等关键材料为研发方向。 |

| 2021.03 | 《关于支持集成电路产业和软件产业发展进口税收政策的通知》 | 财政部、海关总署、税务总局 | 对靶材生产企业进口国内不能生产或性能不能清足需求的自用生产性原材料、消耗品,免征进口关税。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。