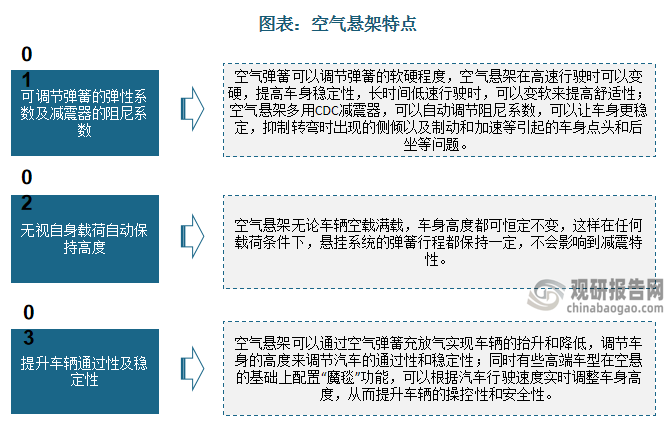

一、空气悬架可提升车辆的操控性和安全性,市场需求持续释放

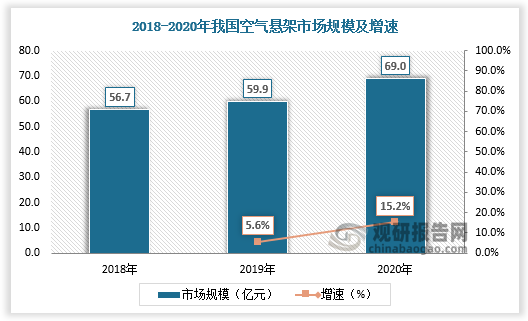

悬架是汽车的车轮和车身之间的传力连接装置的总称,用于传递作用在车轮与车架之间的力和力扭,在提供支撑的同时缓冲由不平路面传给车架或车身的冲击力,并减少由此引起的震动,进而起到承载、衰减震动和导向等核心作用,可以提高车辆的舒适性和操控性。近年来随着智能电动车市场快速发展和消费升级,我国空气悬架市场规模持续扩大,由2018年的56.7亿元增长至2020年的69亿元。

资料来源:观研天下整理

数据来源:观研天下数据中心整理

二、空气悬架主要用于高端乘用车,商用车领域需求逐渐提升

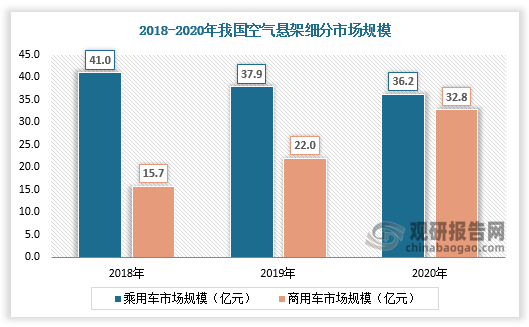

根据观研报告网发布的《中国空气悬架市场发展趋势研究与未来前景预测报告(2022-2029年)》显示,从应用领域看,空气悬架主要由空气弹簧、减震器、高度传感器、控制器、空气压缩机、储气筒等零部件组成。因其用到空气弹簧,所以需要配备压缩机、储气筒、气路管道等相关元件,其结构比其他悬架更为复杂,成本也较高。因此乘用车通常搭载电控空气悬架(ECAS),目前主要针对高端市场。如宝马7系的魔毯空气悬架系统,选装价格需要3-4万元,而奔驰S级轿车的E-ABC魔毯悬架,有需要额外搭载主动液压系统,选装价格较基础版的AIRMATIC空气悬架高出了9-11万元。

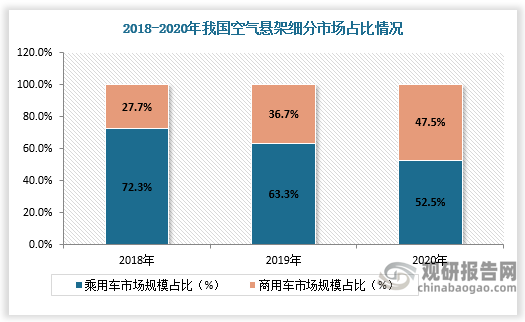

空气悬架广泛应用于商用车,对于商用车而言,通常采用空气弹簧替换钢制螺旋弹簧 或者钢板簧作为弹性元件的空气悬架,以便获得相比钢板弹簧更大的上下行程,更加均匀的轴荷,有效的保护了车轴和路面;并且空气悬架的自重比钢板弹簧更轻,提高了整车的承载能力与行驶稳 定性。同时空气悬架可缓和汽车所受冲击力、减轻震动从而优化驾乘体验、保护货物免受强震动损坏。据数据,2018-2020年我国商用车用空气悬架市场规模由15.7亿元增长至32.8亿元,占空气悬架市场规模的比重由27.7%提升至47.5%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、空气悬架国产替代正加速推进,行业有望迎来爆发

空气悬架从十九世纪中期诞生以来,经历了一个世纪的发展,经历了“气动弹簧-气囊复合式悬架→半主动空气悬架→中央充放气悬架(即ECAS电控空气悬架系统)”等多种变化型式。到二十世纪五十年代才被应用在载重车、大客车、小轿车及铁道汽车上。

目前国外高级大客车几乎全部使用空气悬架,重型载货车使用空气悬架的比例已达80%以上,空气悬架在轻型汽车上的应用量也在迅速上升。部分轿车也逐渐安装使用空气悬架,在一些特种车辆(如对防震要求较高的仪表车、救护车、特种军用车及要求的集装箱运输车等)上,空气悬架的使用几乎为唯一选择。海外供应商具有先发优势,在空悬业务方面积累较多。相比之下,我国空气悬架行业起步较晚,因此早期自主品牌车型在引入空悬时的首选为海外供应商。如蔚来ES8的空悬弹簧、减震器及空气供给单元均为大陆集团配套;红旗E-HS9的空气弹簧为威巴克供应。极氪001的空气悬架为威巴克供应,电子控制系统由天纳克供应。

但随着空气悬架市场快速增长,外资在开发资源和响应速度上无法满足市场井喷的开发项目。车企自身对于空气悬架也缺少开发经验,需要第三方配合实现空气悬架的研发,给予国内企业配套的黄金窗口期。

我国空气悬架代表厂商布局情况

| 企业 | 布局情况 |

| 保隆科技 | 工艺方面,公司空簧技术积累深厚,2012年,公司开始研发商用车空气弹簧;2017年,研发乘用车空气弹簧;2018,研发乘用车空悬系统。需求方面,下游需求旺盛,订单不断获取。公司已为采埃孚、富维安道拓、上海科曼等商用车企业供应空气弹簧,乘用车已供应蔚来ET7。乘用车空气弹簧目前披露订单超过20.3亿元,涉及4个主机厂。产能方面,公司产能积极布局,于2021年底在合肥园区实现了乘用车空气弹簧减振器支柱总成及独立式空气弹簧的量产下线,建成了一条具备年产10万台车空气弹簧的产线,未来公司规划再建6条产线,实现为年产超过50万台整车配套。传感器及ADAS业务有望成为业绩新增长点。公司主要产品包括双目前视摄像头、360环视摄像头、超声波雷达、毫米波雷达、车内疲劳驾驶和DMS等,客户主要包括小鹏、一汽、东风、奇瑞、一汽解放、上汽红岩、陕汽等。目前主要针对L2市场。公司空气悬架业务协同ADAS系统,有望带来业务增长。 |

| 中鼎股份 | 空气供给单元订单充裕,空悬重要零部件多点布局。公司2016年收购空气压缩机龙头AMK,进入技术壁垒最高的空气供给单元领域。AMK公司是全球空气悬架空气供给单元总成产品的高端供应商,AMK德国公司主要配套捷豹路虎、沃尔沃、奔驰等高端客户。2018年AMK子公司安徽安美科成立,2021年公司完成对AMK公司非核心业务的剥离,聚焦其空气压缩机的核心业务,推进空气悬架核心零部件国产化。作为国内唯一一家空气压缩机供应商,公司客户覆盖主要本土新能源头部品牌,目前在手订单量充裕。据深交所信息显示,AMK中国已获订单总产值52.7个亿,收入稳健增长确定性强。此外,公司积极布局空气悬架其他零部件生产:1)公司以非轮胎橡胶制品业务起家,目前在研空气弹簧领域。2)公司2021年12月份公告将收购日本普利司通股份有限公司旗下减振业务公司100%的股权,布局空悬减振器细分赛道。 |

| 拓普集团 | 公司具备空气悬架系统整套系统开发、零件与总成制造的能力,在技术上具备以下特点:空气弹簧应用多腔室技术。应用多气室空簧,通过开关电磁阀动作,打开关闭部分气室,可提供多种悬架刚度,应对多种工况,提供优越舒适性的同时,可提供更好的整车操控稳定性(车辆转弯、并线侧倾角更小,安全性更高)。空气供给单元将实现集成化。基于拓普在智能刹车及电子真空泵领域积累的技能能力,实现了集成式的空气供给单元(泵、分配阀、ECU集成),对于空间布臵、能耗降低、成本降本、响应时间的提升非常有利。拓普集团官方公众号显示,2021年11月24日,拓普集团首个空气悬架系统工厂落成。新工厂坐落于宁波滨海新区,总占地面积6万平方米,建筑面积8万平方米,总投资约6亿元,计划2022年6月正式投产,主要用于空气悬架的生产制造。新工厂投产后可实现年产量200万只空气悬架,满足每年50万辆车的配套。 |

| 天润工业 | 2020年5月3日,公司与从事汽车悬架系统生产研发近20年的张广世博士共同投资设立天润智控技术有限公司。天润智控立足于整车空气悬架系统生产,产品包括卡车底盘空气悬架系统、半挂车空气悬架系统、工程车橡胶悬架系统、卡车驾驶室悬架系统、乘用车悬架系统、商用车ECAS系统、乘用车ECS系统及其核心零部件等。 |

资料来源:观研天下整理

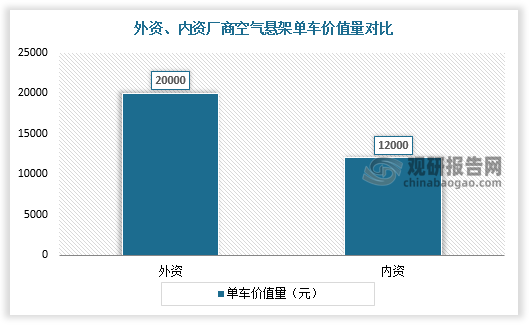

国产替代正加速推进。国内空气悬架需求快速增长推进供给端加速研发,国内厂商保隆科技、中鼎股份、孔辉汽车等突破空气悬架核心技术,助力空气悬架降低成本。当前外资厂商空气悬架单车价值量约2万元,国内空气悬架单车价值量约1.2万元,预计未来将降至8000元。随着价格下探,空气悬架也将迎来爆发。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。