一、概述

电子特种气体,主要包括硅族气体、卤化物或卤化物气体、含硼、磷、砷等原子的气体,以及氟碳气体,种类繁多。与工业气体不同,电子特气要求电子级,即纯度更高,以满足半导体制造微加工工艺的清洁要求,而“特殊”体现在其毒性、腐蚀性和易燃性等化学活动上,更容易参与半导体制造过程的化学反应。

电子特种气体分类

| 用途 | 主要产品 |

| 化学气相沉积(CVD) | 氨气、氦气、氧化亚氮、TEOS(正硅酸乙酯)、TEB(硼酸三乙酯)、TEPO(磷酸三乙酯)、磷化氢、三氟化氯、二氯硅烷、氟化氮、硅烷、六氟化钨、六氟乙烷、四氯化钛、甲烷等 |

| 离子注入 | 氟化砷、三氟化磷、磷化氢、三氟化硼、三氯化硼、四氟化硅、六氟化硫、氙气等 |

| 光刻胶印刷 | 氟气、氦气、氪气、氖气等 |

| 扩散 | 氢气、三氯氧磷等 |

| 刻蚀 | 氦气、四氟化碳、八氟环丁烷、八氟环戊烯、三氟甲烷、二氟甲烷、氯气、溴化氢、三氯化硼、六氟化硫、一氧化碳等 |

| 掺杂 | 含硼、磷、砷等三族及五族原子之气体,如三氯化硼、乙硼烷、三氟化硼、磷化氢、砷化氢等 |

数据来源:观研天下整理

二、发展现状

1、应用市场分析

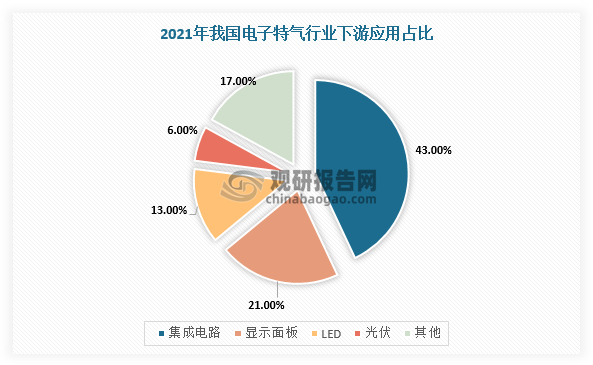

根据观研报告网发布的《中国电子特气市场发展现状研究与投资战略分析报告(2022-2029年)》显示,电子特气是主要用于电子信息领域的一类特种气体,下游行业包括集成电路、液晶面板、LED、光纤通信、晶硅太阳能电池等。根据数据,我国电子特种气体行业下游市场中,集成电路占据43%的份额,显示面板占比21%,LED占比13%,光伏占比6%,合计占比83%。

数据来源:观研天下整理

(1)集成电路领域

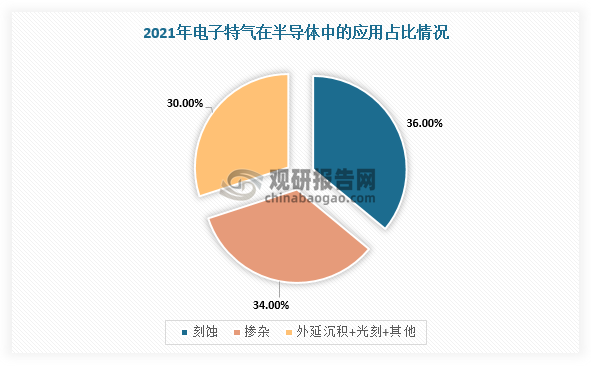

在半导体领域,电子特种气体主要应用于硅片制造、刻蚀、离子注入、CVD等环节。根据数据显示,电子特种气体在半导体领域中刻蚀用气占比36%,掺杂用气占比34%,外延沉积+光刻+其他用气累计占比30%。

数据来源:观研天下整理

电子特种气体在半导体用途及作用

| 工序 | 所需气体 | 作用 |

| 硅片制造 | HCl | 氧化 |

| H2 | 还原 | |

| 氩气 | 维持惰性隔绝环境,避免气体杂质留存 | |

| 氧化 | CL2、HCl、三氯乙烷(TCA)或二氯乙烯(DCE) | 控制离子侵入氧化层,去除不必要的金属杂质,清洗用途 |

| CVD | SiH4、SiHCl2、SiHCl4、SiCl4、TEOS、NH3、N2O、WF6、H2、O2、NF3等 | 工序形成CVD膜 |

| 刻蚀 | CF4、SF4、C2F6、NF3 | 硅片刻蚀 |

| 氟基(Cl2)和溴基(Br2、HBr)气体 | 改进气体、提高各向异性和选择性 | |

| CCl4、CI2、BCI3等 | 铝和金属复合层的刻蚀 | |

| 离子注入 | 三价掺杂气体:B2H6、BBr3、BF3等 | P型半导体的掺杂 |

| 五价掺杂气体:PH3、POC13、AsH3、SbCl5等 | N型半导体的掺杂 |

数据来源:观研天下整理

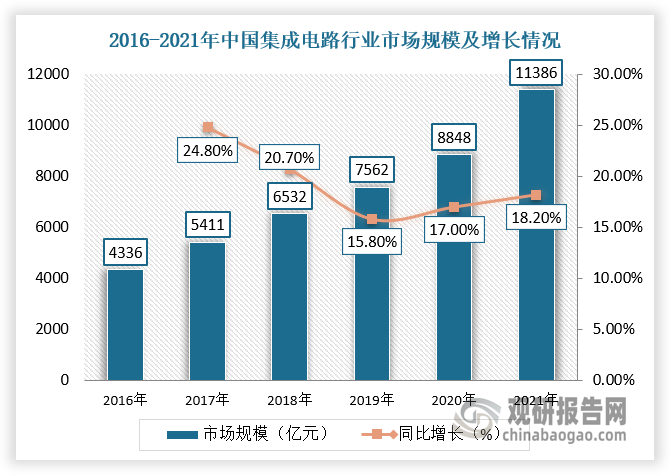

近年来,在5G、AI、云计算、物联网等新技术不断成熟机应用范围拓宽带来的增长动力逐渐增强我国集成电路行业发展,市场规模稳定增长,驱动电子特气产业需求不断提高。根据中国半导体行业协会数据,2021年,中国集成电路产业销售额首次突破10000亿元,达到10458.3亿元,同比增长18.2%。

数据来源:观研天下整理

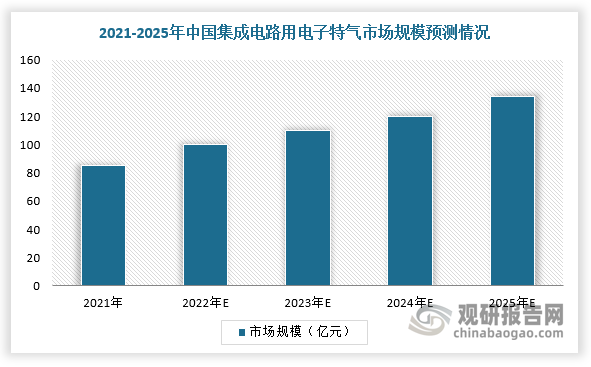

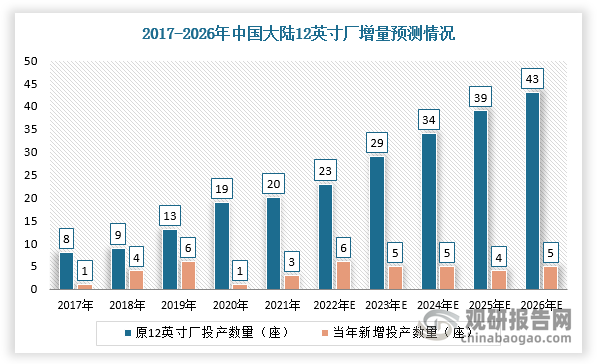

未来,随着我国晶圆厂进入扩产高峰期(预计2022-2026年期间中国大陆将新增25座12英寸晶圆厂,总规划月产能将超过160万片),电子特气行业市场规模有望持续增长,预计2025年,国内集成电路用电子特气市场规模将达到134亿元左右。

数据来源:观研天下整理

数据来源:观研天下整理

(2)显示面板领域

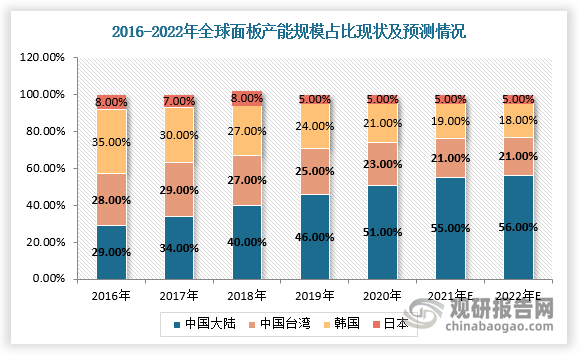

目前,我国国产企业在LCD领域拥有10.5/11代产线,是业内最高世代产线,显示面板产业规模效应进一步凸显,并且具有一定的成本、技术优势以及资本壁垒。我国现阶段已成为全球最大的LCD面板供应市场,其产能不断扩大,预计2022年中国面板产能占全球总产能的比将达到56%。

数据来源:观研天下整理

2、市场规模

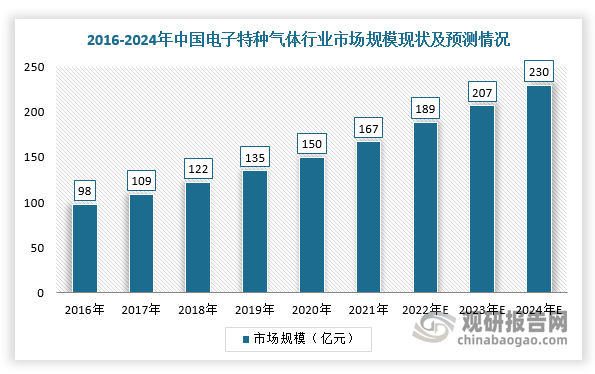

2012-2020年,随着全球半导体、显示面板产业逐渐向我国转移,以及国产半导体技术研发和产业化加快,对电子特种气体行业需求形成有效带动。根据数据,2020年,中国电子特气行业市场规模为150亿元,占全球比例约为48%,预计2024年市场规模将达到230亿元,全球占比将提高至60%。

数据来源:观研天下整理

三、市场竞争分析

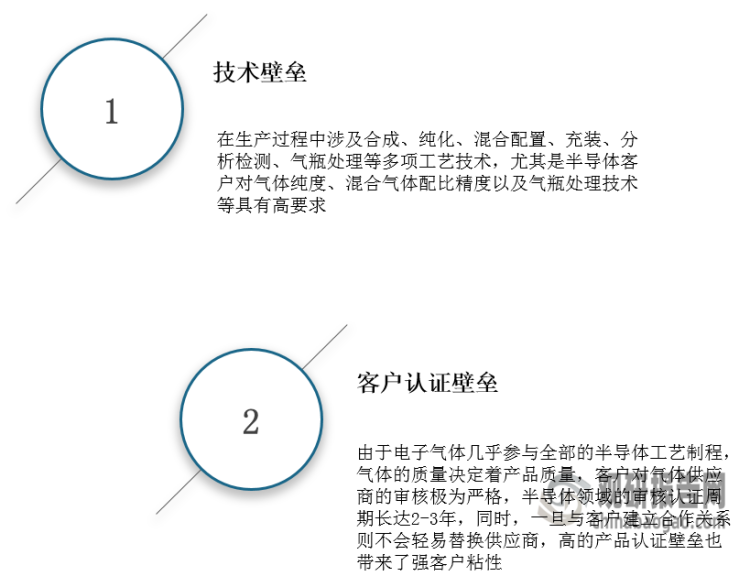

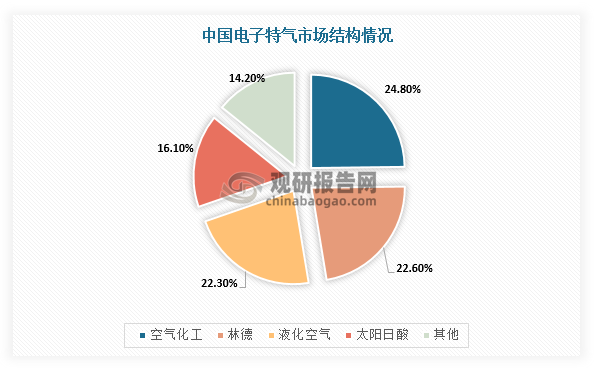

由于电子特种气体具有较高的技术壁垒、资质壁垒及客户认证壁垒,所以导致全球电子特气行业市场集中较高,尤其是美国空气化工、法国液化空气、日本大阳日酸和德国林德集团四巨头占据全球91%的市场份额,寡头垄断格局明显。

电子特种气体行业壁垒情况

数据来源:观研天下整理

在中国市场,由于国内气体产业存在数量多、规模小、产品单一的特点,所以导致我国电子特种气体市场也被海外四大寡头占据,国内厂商仅占据14.2%的中国市场份额。

数据来源:观研天下整理

不过,随着国产电子特气相关企业的制备技术不断成熟,部分产品已经实现国产替代。例如,南大光电、金宏气体、华特气体的部分电子特气产品在纯度、品质要求上已达到国际先进水平。

我国国产电子特气供应商产品突破情况

| 公司 | 产品进展情况 |

| 南大光电 | 公司研发的高纯磷烷、砷烷等氢类电子特气产品纯度已达到6N级别,打破海外技术封锁垄断,产能及品质均跻身世界前列。氟类电子特气三氟化氮产能由1000吨扩大至4000吨,产能国内第二、全球第三,市场份额持续提升。 |

| 金宏气体 | 少数能实现7N及以上电子级超纯氨的公司之一,公司自主研发的超纯氨、高纯氧化亚氮等产品拥有多项自主产权,品质和技术已达到进口替代的水平,已正式供应SK海力士、中芯国际等客户。 |

| 华特气体 | 已实现国内8英寸以上集成电路制造厂商超过80%的客户覆盖率,进入包括Intel、台积电、Micron、TI、中芯国际、长江存储等企业供应链。公司4种光刻气已通过了ASML和GIGAPHOTON的认证,是国内唯一通过两家认证的气体公司。 |

数据来源:观研天下整理

此外,随着国内半导体需求提升及晶圆厂持续扩产,我国电子特种气体行业生产厂商在取得技术突破的同时也积极进行产能提升。未来,随着国内电子特种气体厂商工艺技术能力持续提升及产能不断扩充,将推动行业国产化率进一步提升。

国产电子特气供应商募资扩产计划

| 公司 | 募资方式 | 募资金额 | 扩产电子特气项目 |

| 南大光电 | 可转换债券 | 9亿元 | 1.年产140吨高纯磷烷、砷烷扩产及砷烷技改项目(总投资额1亿元):通过扩产建设2条高纯磷烷产线、1条高纯砷烷产线,新增磷烷年产能70吨、砷烷年产能50吨,利用现有2条砷烷产线进行技改,增加砷烷年产能20吨。2.乌兰察布南大微电子材料有限公司年产7200吨电子级三氟化氮项目(总投资额10亿元) |

| 凯美特气 | 非公开发行股票 | 10亿元 | 宜章凯美特特种气体(总投资额7.5亿元):产品包括电子级氯化氢、电子级溴化氢、电子级碘化氢、氟基混配气、五氟化锑、电子级三氟化氯等,完善电子特气产品布局。 |

| 华特气体 | 可转换债券 | 6.46亿元 | 年产1,764吨半导体材料建设项目(总投资额4.66亿元):建成后将生产高纯一氧化碳、高纯一氧化氮、六氟丙烷及异构体、溴化氢、三氯化硼、超高纯氢气、超纯氪气、超纯氖气、超纯氦气和超纯氙气共1,76 |

数据来源:观研天下整理

国产电子特气供应商现有产能及预计新增产能情况

| 企业名称 | 电子气体产品 | 年产能 | 计划新增年产能 | 预计投产时间 |

| 南大光电 | 三氟化氮(吨) | 4000 | 7200 | 2024 |

| 六氟化硫(吨) | 3500 | |||

| 磷烷(吨) | 30 | 70 | 2023 | |

| 金宏气体 | 砷烷(吨) | 70 | 70 | 2023 |

| 氢气(千立方) | 68600 | 40000 | 2023 | |

| 高纯二氧化碳(吨) | 1000 | 10000 | 2022 | |

| 氧化亚氮(吨) | 5000 | |||

| 正帆科技 | 磷烷(吨) | 30 | 40 | 2022 |

| 砷烷(吨) | 20 | 40 | 2022 | |

| 雅克科技 | 四氟化碳(吨) | 2000 | ||

| 六氟化硫(吨) | 10000 | 2000 | 2022 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。