一、行业基本概述

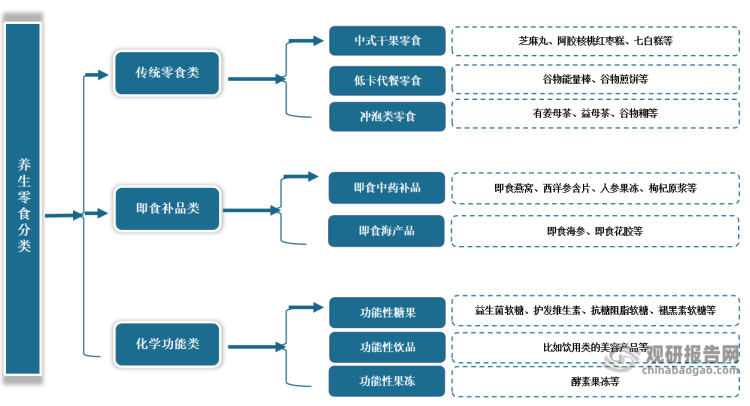

所谓养生零食,通常指功能性食品,一般指依照营养学配制食材,以养生保健目的为主,从而加工成的直接食用食品。依照表现形式,养生零食可以划分成为传统零食类、即食补品类和化学功能类,常见的有芝麻丸、即食燕窝和枸杞原液等。

资料来源:观研天下整理

我国养生零食发展较晚,且在1995年之前,市场上的养生零食较为传统,人们还未集中出现养生的理念,消费者以老年人为主,行业的监管也不充分,各类伪劣产品横生。直到 1996年3月15日颁布了《保健食品管理办法》之后,行业内的各类拥有养生功能的便捷食品开始出现,行业整体开始走上规范化道路。并到2019年以来,由于当下年轻人对于养生存在多样的焦虑,例如脱发、睡眠缺失、营养不均衡、肥胖等,从而便捷养生食品也开始被要求拥有针对性的“食补"功能;使得养生零食行业进入快速发展阶段。但值得注意的是,这一阶段行业内产品的同质化现象十分严重,企业较难获得绝对竞争优势,竞争十分激烈。

资料来源:观研天下整理

二、行业发展现状

根据观研报告网发布的《中国养生零食行业现状深度研究与投资趋势预测报告(2022-2029年)》显示,近年来随着社会节奏不断加快,日常生活工作压力越来越大,生活习惯越来越不规律,也使得人们对自身健康问题的担忧。尤其是因此z世代普遍存在对于自身健康问题的担忧,例如心理健康、肥胖问题、严重脱发、消化问题等,“养生"因此受到年轻一代消费者群体的关注。随着着年轻一代消费者的养生需求不断上涨,养生食品行业受到一定关注。有相关数据显示,在小红书APP上,“养生零食”相关笔记有8万多篇,补肾养发、延缓衰老、补血养气、养胃健脾等等功能不一而足。2022年上半年,在整个线上零食市场销售额和销量同比下降的背景下,微养生零食线上市场实现逆势增长,规模逐渐扩张:天猫淘宝平台微养生零食销售额达到13.51亿元,相较去年同期增长22.26%;销量达到3547.48万件,相较去年同期增长30.89%。

在上述背景下,近年我国养生零食行业不断发展。根据数据显示,2021年我国养生零食行业市场规模从2017年的3040亿元增长到了4453亿元,CAGR达到10%。

数据来源:观研天下整理

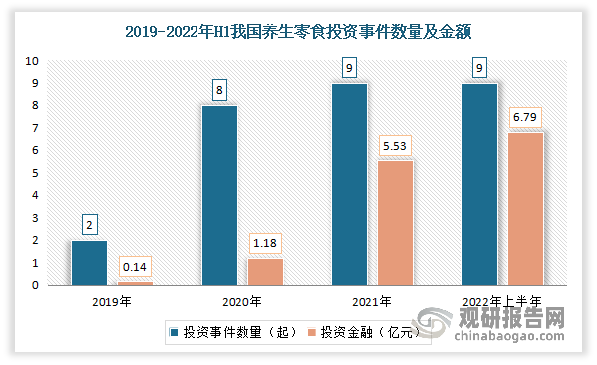

与此同时,得益于我国养生零食行业的发展向好,该赛道也不断受到关注,投资事件也随之增多。数据显示,2022年上半年我国养生零食行业投资事件数量从2019年的2件上涨至9件,投资金融也从2019年的0.14亿元上涨6.79亿元。

数据来源:观研天下整理

三、我国养生零食消费者画像

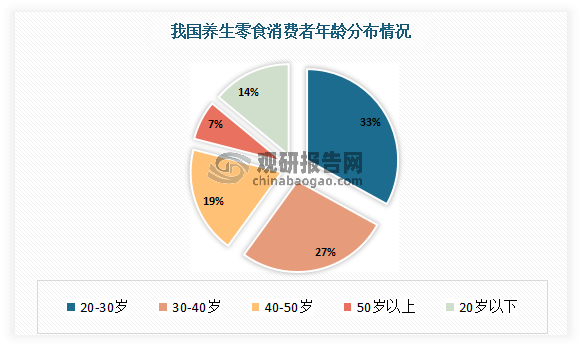

目前我国养生零食消费者的男女比例占比较为均衡,但是整体零食市场的男女消费者群体是以女性为主。年龄分布方面,我国养生零食消费者主要集中在20-40岁的人群,在整体被调查消费者中占比约为60%;其中又以20-30岁人群占比最大,达到了33%。

数据来源:观研天下整理

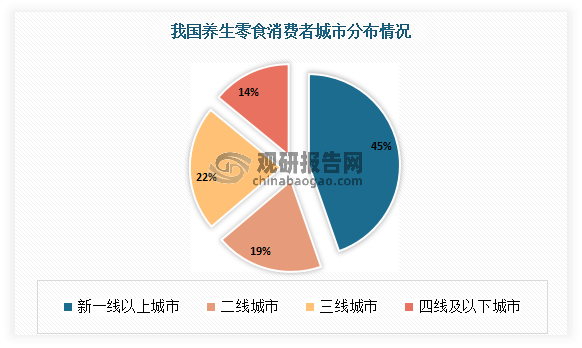

从消费者城市分布来看,目前我国养生零食消费者主要集中在新一线及以上城市,其占比为44.5。

数据来源:观研天下整理

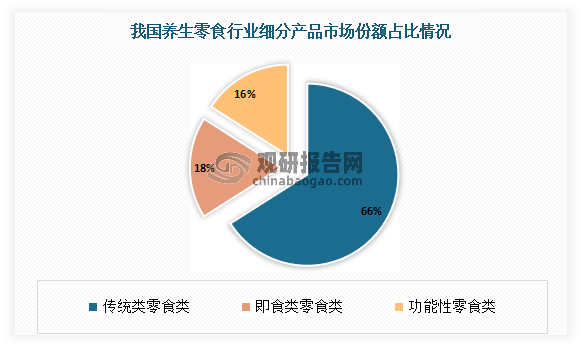

从消费者的喜爱来看,养生零食中最受欢迎的是传统零食类的养生零食,占比达到66%;其次为即食类与功能性类,占比分别为18%、16%。

数据来源:观研天下整理

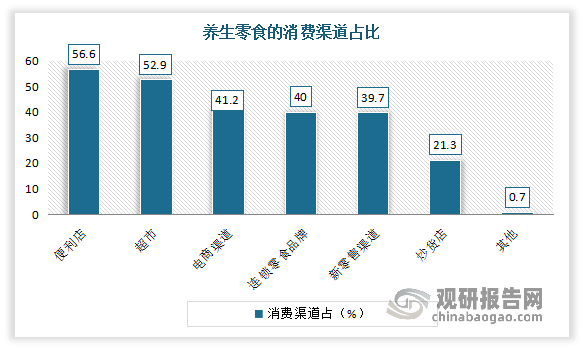

从消费渠道来看,由于便利店、超市等能更轻易地接触到工作繁忙的消费者,因此目前养生零食的消费渠道中主要以线下渠道为主,线上渠道为辅,线上线下渠道占比约为4:6。根据相关数据显示,在所有销售渠道中,其中便利店占比最高,达到了56.6%;其次为超市,占比为52.9%。

数据来源:观研天下整理

四、市场竞争情况

从竞争格局来看,目前在我国养生零食市场中,传统零食类的养生零食企业的产品同质化问题严重,使得此类企业的竞争较为分散,且腰部和尾部企业的竞争格外激烈。例如市面上有芝麻丸产品的品牌有同仁堂、老金磨方、三只松鼠、良品铺子、固本堂、胡庆余堂、五谷磨房等,且他们的产品成分相差不大。

即食补品类企业和化学功能类养生零食企业的进入门槛较高,因此头部较为明显。这是因为即食类的养生零食的生产企业多数未上市,且中药药厂较多。即食类的养生零食企业基本集中于几个品类,产品的SKU数量较低,但是专业程度较高。

化学功能类企业多为境外企业,品牌集中在美国、澳洲和日本市;而同时国内品牌正在崛起。

从具体企业来看,目前三只松鼠、良品铺子为我国养生零食的领先企业。

四、行业发展预测

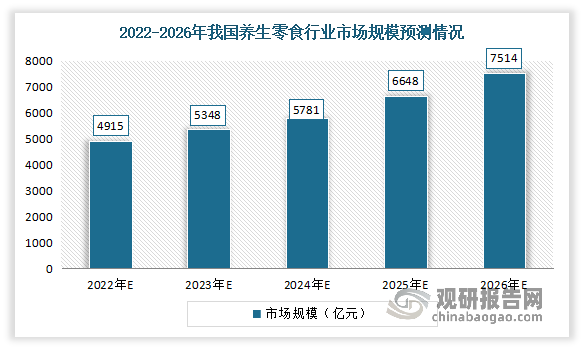

由于疫情后的“健康养生”受到关注,同时悦己消费趋势明显,未来我国养生零食市场规模将会进一步增长。保守预计2026年我国养生零食市场规模将达到7,514亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。