一、行业基本概述

蔬菜是指可以做菜、成为食品的一类或,可提供人体所必需的多种维生素和矿物质等营养物质,是人们日常饮食中必不可少的食物之一。

蔬菜的营养物质主要包含矿物质、维生素、纤维等,这些物质的含量越高,蔬菜的营养价值也越高。此外,蔬菜中的水分和膳食纤维的含量也是重要的营养品质指标。通常,水分含量高、膳食纤维少的蔬菜鲜嫩度较好,其食用价值也较高。但从保健的角度来看,膳食纤维也是一种必不可少的营养素。据国际物质粮农组织1990年统计,人体必需的维生素C的90%、维生素A的60%来自蔬菜,可见蔬菜对人类健康的贡献之巨大。此外在已知果蔬中的营养素可以有效预防慢性、退行性疾病的多种物质,正在被人们研究发现,如类胡萝卜素、二丙烯化合物、甲基硫化合物、前列腺素等。

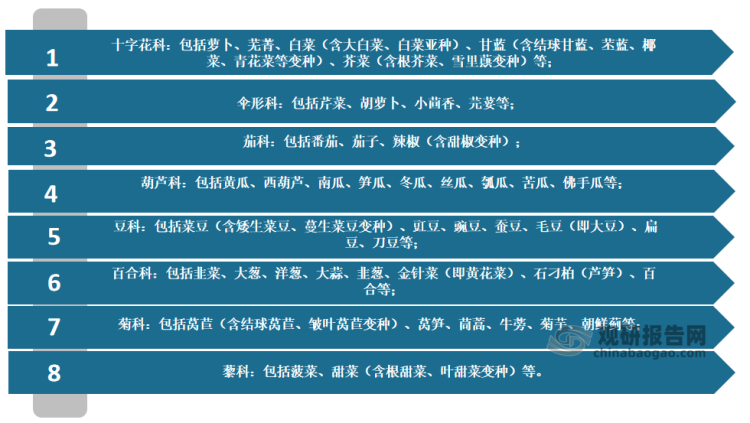

蔬菜常见分类方法包括“植物学分类法”,“食用(产品)器官分类法”,“农业生物学分类法”。其中在植物学分类方面,我国普遍栽培的蔬菜虽约有20多个科,但常见的一些种或变种主要集中在8大科。具体如下:

资料来源:观研天下整理

按食用器官分类法,蔬菜可分为根菜类、茎菜类、叶菜类、花菜类、果菜类。具体如下:

|

基本情况 |

|

|

根菜类:以肥大的根部为产品器官的蔬菜属于这一类 |

|

|

肉质根 |

|

|

块根类 |

以肥大的侧根或营养芽发生的根膨大为产品,如牛蒡、豆薯、甘薯、葛等。 |

|

茎菜类:以肥大的茎部为产品的蔬菜 |

|

|

肉质茎类 |

以肥大的地上茎为产品,有莴笋、茭白、茎用芥菜、球茎甘蓝(苤蓝)等。 |

|

嫩茎类 |

以萌发的嫩芽为产品,如石刁柏、竹笋、香椿等。 |

|

块茎类 |

以肥大的块茎为产品,如马铃薯、菊芋、草石蚕、银条菜等。 |

|

根茎类 |

以肥大的根茎为产品,如莲藕、姜、襄荷等。 |

|

球茎类 |

以地下的球茎为产品,如慈姑、芋、荸荠等。 |

|

鳞茎类 |

由叶鞘基部膨大形成鳞茎,如洋葱、大蒜、胡葱、百合等。 |

|

叶菜类:以鲜嫩叶片及叶柄为产品的蔬菜 |

|

|

普通叶菜类 |

小白菜、叶用芥菜、乌塌菜、薹菜、芥兰、荠菜、菠菜、苋菜、番杏、叶用甜菜、莴苣、茼蒿、芹菜等。 |

|

结球叶菜类 |

结球甘蓝、大白菜、结球莴苣、包心芥菜等。 |

|

辛香叶菜类 |

大葱、韭菜、分葱、茴香、芫荽等。 |

|

花菜类:以花器或肥嫩的花枝为产品,如金针菜、朝鲜蓟、花椰菜、紫菜薹、芥蓝等 |

|

|

果菜类:以果实及种子为产品 |

|

|

瓠果类 |

南瓜、黄瓜、冬瓜、丝瓜、苦瓜、蛇瓜、佛手瓜等。 |

|

浆果类 |

番茄、辣椒、茄子。 |

|

荚果类 |

菜豆、豇豆、刀豆、豌豆、蚕豆、毛豆等。 |

|

杂果类 |

甜玉米、菱角、秋葵等。 |

按农业生物学分类法,蔬菜可分为瓜类、绿叶类、茄果类、白菜类、块茎类、真根类、葱蒜类、甘蓝类、豆荚类、多年生菜类、水生菜类、菌类、及其他类

二、行业政策

根据观研报告网发布的《中国蔬菜行业现状深度研究与未来投资分析报告(2022-2029年)》显示,蔬菜是城乡居民生活必不可少的重要农产品,保障蔬菜供给是重大的民生问题。近年来为行业持续发展,国家出台了一系列政策对蔬菜及相关农产品行业进行大力扶持。例如2021年国务院发布的《“十四五”推进农业农村现代化规划》发展设施农业,因地制宜发展林果业、中药材、食用菌等特色产业。强化“菜篮子”市长负责制,以南菜北运基地和黄淮海地区设施蔬菜生产为重点加强冬春蔬菜生产基地建设,以高山、高原、高海拔等冷凉地区蔬菜生产为重点加强夏秋蔬菜生产基地建设,构建品种互补、档期合理、区域协调的供应格局。2022年3月,《农业农村部办公厅关于做好2022年高素质农民培育工作的通知》提出,全面保障稳粮扩油和“菜篮子”产品稳定供给。围绕水稻、小麦、玉米等主要粮食作物和大豆油料生产,开展增产提质、防灾减损和重大病虫害防治等全生产周期技术技能培训,因地制宜开展蔬菜等经济作物生产管理培训,提升种植水平和产业发展能力。

2015-2022年国家层面蔬菜行业相关政策汇总

| 发布时间 | 发布部门 | 政策名称 | 重点内容 |

| 2015年 | 国务院办公厅 | 国务院办公厅关于加快推进重要产品追溯体系建设的意见 | 中央财政资金支持开展肉类、蔬菜、中药材等产品追溯体系建设的地区,要大力创新建设管理模式,加快建立保障追溯体系高效运行的长效机制。 |

| 2016年 | 国务院办公厅 | 国务院办公厅关于完善支持政策促进农民持续增收的若干意见 | 稳步开展主要粮食作物、生猪和蔬菜价格保险试点,探索天气指数保险和“基本险+附加险”等模式。 |

| 2017年 | 中共中央办公厅、国务院办公厅 | 关于加快构建政策体系培育新型农业经营主体的意见 | 落实鲜活农产品运输绿色通道、免征蔬菜流通环节增值税和支持批发市场建设等政策。 |

| 2021年 | 中共中央 国务院 | 成渝地区双城经济圈建设规划纲要 | 支持川渝平坝和浅丘地区建设国家优质粮油保障基地,打造国家重要的生猪生产基地、渝遂绵优质蔬菜生产带、优质道地中药材产业带、长江上游柑橘产业带和安岳、潼南柠檬产区。 |

| 2021年 | 中共中央 国务院 | 中共中央 国务院关于全面推进乡村振兴加快农业农村现代化的意见 | 明确耕地利用优先序,永久基本农田重点用于粮食特别是口粮生产,一般耕地主要用于粮食和棉、油、糖、蔬菜等农产品及饲草饲料生产。 |

| 2021年 | 国务院办公厅 | “十四五”冷链物流发展规划 | 加强配套冷链设施建设,推动构建反季节蔬菜、高原夏菜、热带水果等从优势产区到主销区的全流程果蔬冷链物流体系。 |

| 2021年 | 国务院 | 国务院关于新时代支持革命老区振兴发展的意见 | 做大做强水果、蔬菜、茶叶等特色农林产业,支持发展沙县小吃等特色富民产业。 |

| 2021年 | 国务院 | “十四五”推进农业农村现代化规划 | 促进果菜茶多样化发展。发展设施农业,因地制宜发展林果业、中药材、食用菌等特色产业。强化“菜篮子”市长负责制,以南菜北运基地和黄淮海地区设施蔬菜生产为重点加强冬春蔬菜生产基地建设,以高山、高原、高海拔等冷凉地区蔬菜生产为重点加强夏秋蔬菜生产基地建设,构建品种互补、档期合理、区域协调的供应格局。统筹茶文化、茶产业、茶科技,提升茶业发展质量。 |

| 2022年 | 国务 | 国务院关于落实政府工作报告重点工作分工的意见 | 加强生猪产能调控,抓好畜禽、水产、蔬菜等生产供应,加快发展现代化设施种养业。支持棉花、甘蔗等生产。 |

| 2022年 | 中共中央国务院 | 中共中央 国务院关于做好2022年全面推进乡村振兴重点工作的意见 | 大力推进北方设施蔬菜、南菜北运基地建设,提高蔬菜应急保供能力。完善棉花目标价格政策。 |

| 2022年 | 农业农村部办公厅 | 农业农村部办公厅关于做好2022年高素质农民培育工作的通知 | 提出全面保障稳粮扩油和“菜篮子”产品稳定供给。围绕水稻、小麦、玉米等主要粮食作物和大豆油料生产,开展增产提质、防灾减损和重大病虫害防治等全生产周期技术技能培训,因地制宜开展蔬菜等经济作物生产管理培训,提升种植水平和产业发展能力。 |

资料来源:观研天下整理

三、行业供需规模现状

1、蔬菜生产情况

(1)播种面积

得益于政策推动,我国农产品种植结构不断调整,蔬菜播种面积呈现快速增长趋势。数据显示,2021年我国蔬菜播种面积由2017年19981.07千公顷增至21872.21千公顷,年均复合增长率为2.3%。预计2022年我国蔬菜的播种面积可达22356.35千公顷。

数据来源:观研天下整理

(2)产量

由于蔬菜种植能力和播种面积的不断提升,我国蔬菜产量也一直保持稳定增长的趋势。数据显示,2021年我国蔬菜产量从2017年的6.92亿吨增长至7.67亿吨,年均复合增长率达2.6%。预计2022年我国蔬菜产量可增至7.91亿吨。

数据来源:观研天下整理

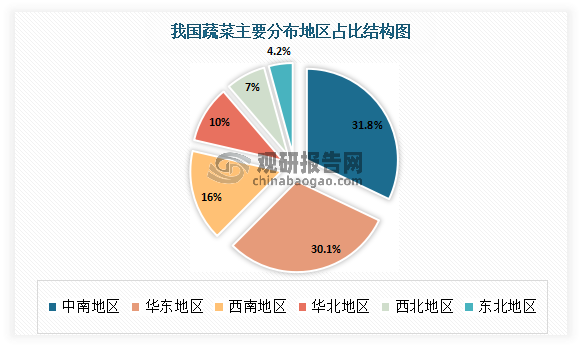

目前我国蔬菜种植主要分布在以河南、湖北、湖南为代表的中南地区和以山东为代表的华东地区。有相关数据,中南地区蔬菜产量占比最高,达到了31.8%;其次为华东地区,占比为30.1%。

数据来源:观研天下整理

3、蔬菜市场需求

(1)蔬菜消费量

由于具有营养价值高、热量低的优点,受到广大消费者的喜爱,使得近年我国蔬菜消费量保持平稳增长的走势。数据显示,2021年我国蔬菜消费量由2017年6.81亿吨增至7.39亿吨。预计2022年我国蔬菜消费量将达到7.52亿吨。

数据来源:农业农村部,观研天下整理

3、供需规模分析

综上所述,目前我国蔬菜供给充足,产量能够完全满足国内需求。数据显示,2021年我国蔬菜产量为7.67亿吨,消费量为7.39亿吨。从进出口方面来看,目前我国蔬菜主要用于出口。

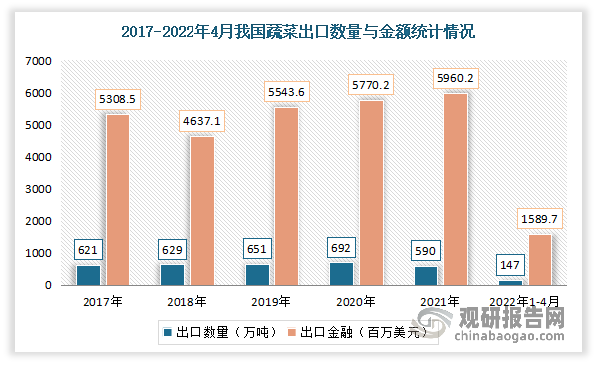

从出口量来看,2017-2020年我国蔬菜出口量不断增长,由621万吨增至692万吨,年均复合增长率3.7%。2021年出口量较2020年下降,只有590万吨。2022年1-4月我国蔬菜出口量147万吨,同比下降3.1%。

从金额方面来看,尽管2021年蔬菜出口量较2020年下降,但由于蔬菜出口价格上涨,我国蔬菜出口金额仍呈增长趋势,增至5960.2百万美元,同比增长9.0%。2022年1-4月中国蔬菜出口金额1589.7百万美元,同比增长1.4%。

数据来源:中国海关,观研天下整理

四、行业竞争情况

近年来随着国家政策的支持、生活水平的提高以及绿色安全消费需求的增长,我国蔬菜行业发展不断增长,蔬菜相关企业注册量呈增长趋势。数据显示,2021年我国蔬菜企业注册量由2017年的62.9万家增至130.2万家,年均复合增长率19.9%。

数据来源:企查查,观研天下整理

到目前,在我国蔬菜市场上已有寿光蔬菜产业控股集团有限公司、寿光乐义蔬菜科技发展有限公司、昆明晨农集团有限公司、上海星辉蔬菜有限公司、上海银龙农业发展有限公司等一批优秀的企业。

| 企业名称 | 基本情况 |

| 寿光蔬菜产业控股集团有限公司 | 创建于1998年,入选国家农业产业化重点龙头企业500强,是全国知名的蔬菜全产业链运营商,下设超市销售公司、菜果配送中心、进出口公司。集团拥有国内设施蔬菜重点实验室,组建了专业化的国际化研发团队,培育出52个具有自主知识产权的优良新品种。旗下“七彩庄园”品牌与多个大中城市建立了稳固的七彩庄园绿色蔬菜直供配送业务,同时集团开设线上寿光蔬菜官方旗舰店与七彩庄园食品旗舰店,打通线上优质生鲜蔬菜从“基地”到“餐桌”的直供通道。 |

| 寿光乐义蔬菜科技发展有限公司 | 寿光乐义蔬菜科技发展有限公司成立于2009年,是集种植、生产、加工、销售及科研、试验、示范、推广、培训、生态观光旅游多功能于一体,经济效益、社会效益、生态效益相统一的农业产业公司。公司打造“乐义”品牌形象,建立并完善了“科技推广、良种繁育、生产种植、加工配送”于一体的蔬菜产业链条。公司现有种苗基地80亩,智能温室15000平方米,年育苗能力2000万株,拥有北京绿色蔬菜示范基地800亩,寿光紧密型生产基地7000亩,松散型生产基地8万多亩,有26个蔬菜品种先后获得国家无公害和绿色产品认证,精品蔬菜日加工能力5万公斤。 |

| 昆明晨农集团有限公司 | 昆明晨农集团有限公司创建于1992年,是集蔬菜种苗培育、基地种植、产品加工(保鲜、速冻、冻干)、物流运输、产品包装、市场销售、农业观光、农业科普、农游体验为一体的现代化新型农业企业集团。旗下拥有昆明晨农绿色产品有限公司、昆明晨农文化传播有限公司(晨农生态园)、云南恒进农业开发有限公司、云南恒邦科技有限公司、云南晨农国际物流有限公司、昆明恒瑞丰经贸有限公司、晨农航空货运有限公司、昆明恒兴农产品经营有限公司等多家子公司,蔬菜加工生产加工能力达20万余吨,年生产蔬菜种苗18亿株。 |

| 上海星辉蔬菜有限公司 | 上海星辉蔬菜有限公司是光明食品(集团)有限公司旗下一家农业产业化企业,专注于“从田头到餐桌”的现代蔬菜产业链的打造,已形成了蔬菜种源、标准化种植、初加工、精深加工、生物有机肥、观光农业、连锁销售终端等产业链。目前,公司在上海市郊拥有3万多亩蔬菜基地,其中连片的温室、大棚基地3000多亩,企业每年可为市民提供20万吨各类优质蔬菜产品,是上海市较大的蔬菜产品供应商之一。 |

| 上海银龙农业发展有限公司 | 上海银龙创建于1999年,是一家集蔬菜生产、科研、加工、贸易为一体的上海市农业产业龙头企业。拥有银龙蔬菜加工厂、银龙种子场、银龙蔬菜示范基地、银龙蔬菜配送中心和银龙蔬菜研发中心,年生产能力5万吨,年出口量800只标箱,产品远销日本、韩国、新加坡、马来西亚、加拿大、俄罗斯、香港等十多个国家和地区。 |

资料来源:公司官网,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。