铝加工是指用塑性加工方法将铝坯锭加工成材,主要方法有轧制、挤压、拉伸和锻造等。铝行业属于周期性行业,是国家重要的基础原材料产业,与交通、建筑、电力、机械制造、航空航天、电子电器、包装等行业密切相关。

铝加工在20世纪初开始以工业方式进行生产,并于60年代后,铝材生产得到较快发展,每年大约增长4~8%,产品广泛应用于航空、建筑、运输、电气、化工、包装和日用品工业等部门。产量仅次于钢铁,居金属材料第二位。目前我国铝加工已形成了生产体系,产品已系列化,品种有七个合金系,可生产板材、带材、箔材、管材、棒材、型材、线材和锻件(自由锻件、模锻件)八类产品。

一、行业产量

根据观研报告网发布的《中国铝加工市场现状深度研究与未来前景分析报告(2022-2029年)》显示,近年来,我国铝加工行业面临着政策逐渐趋严、盈利能力下降和贸易摩擦不断等问题,加快转型升级成为铝加工行业发展的重中之重。在此背景下,随着国家对铝加工行业供给侧结构性改革,铝加工业技术进步,我国铝冶炼行业不断向高质量发展。数据显示,2021年中国铝材产量达6105.2万吨,同比增长7.4%。2022上半年中国铝材产量为2999.4万吨,同比下降2.8%。

数据来源:观研天下整理

从铝加工材行业产量来看,据中国有色金属加工协会数据,2021年我国铝加工材产量为4470万吨,比上年增长6.2%,其中剔除铝箔毛料之后的铝加工材产量为3953万吨,比上年增长5.8%。

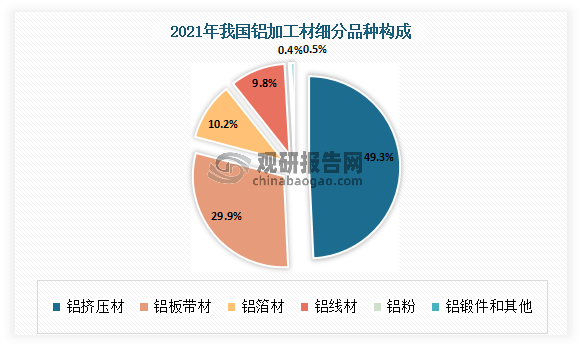

目前在铝加工细分产品中,铝挤压材的比例最高。有数据显示,2021年铝挤压材的比例达到了49.3%;其次为铝板带材、铝箔材、铝线材,占比分别为29.9%、10.2%、9.8%。

数据来源:观研天下整理

1、铝板带产量

铝板带是指以铝为主要原料,并且参杂其他合金元素制造出来的铝板或者铝带。近年随着交通运输、建筑等下游行业的蓬勃发展,我国铝加工行业的市场规模快速增长,产能产量不断增长。根据数据显示,2021年末,我国铝板带产能1690万吨,产量达1335万吨,同比增长12.7%。

数据来源:中国有色金属加工工业协会,观研天下整理

2、铝箔产量

铝箔材即铝箔,是指用金属铝加工制成的厚度在0.2mm之内的薄片,是一种用金属铝直接压延成薄片的烫印材料,因其优良的特性,广泛用于食品、饮料、香烟、药品、照相底板、家庭日用品等,通常用作其包装材料、电解电容器材料以及建筑、车辆、船舶、房屋等的绝热材料。

近年来我国铝箔产能产量不断增长。数据显示,2021年我国铝箔产能达到595万吨/年,占全球比重61%;产量达455万吨,同比增长9.6%。

数据来源:中国有色金属加工工业协会,观研天下整理

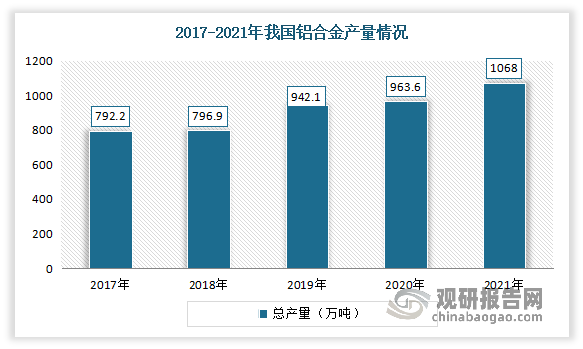

3、铝合金

铝合金具有的一系列优良特性,如易于加工、质量轻、导电性好等,以及其相对较低的成本使其对钢、铜等材料形成替代。近年来我国铝合金产量波动较为明显,但整体维持增长趋势。数据显示,2021年我国铝合金产量增至1168.0万吨,同比增长14.0%。

数据来源:观研天下整理

二、行业消费市场情况

近年随着经济发展促进人民追求高质量生活,作为现代经济和高新技术发展支柱性原材料的铝材需求有望得到更大拓展,建筑幕墙、交通运输、电力设备、国防军工、高端装备、包装等行业的快速发展,将使铝加工材消费量不断地增长。

例如在铝挤压材方面,2021年我国铝挤压材对铝棒的消耗量从2350万吨增至2752万吨,年均CAGR为3.2%。其中建筑型材产量为1380万吨、比上年下降0.7%,占铝型材67.0%,工业铝型材产量为679万吨、增长10.9%,占铝型材33%。

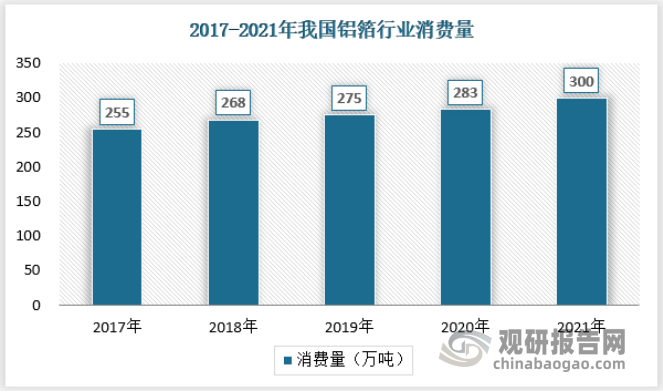

铝箔材方面,我国包装、家电、汽车等行业发展稳定,为我国铝箔行业提供了源源不断的需求来源,我国铝箔行业的消费量由2017年的255万吨增长至2021年的300万吨,具体如下:

资料来源:观研天下整理

三、行业下游应用市场情况

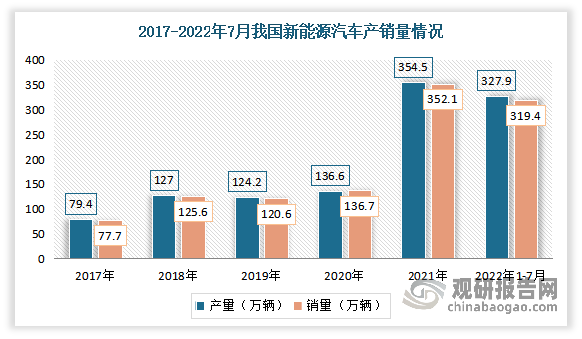

1、汽车

汽车轻量化带来铝需求持续增长,推动铝加工迎来机遇。自2020年下半年以来,我国新能源汽车市场一直保持高速增长,从而对铝合金的需求量也保持在较高的水平。目前我国新能源汽车产销规模连续六年位居世界首位。数据显示,2021年我国新能源汽车产量为354.5万辆,销量为352.1万辆,同比增长均为1.6倍。2022年1-7月,新能源汽车产销分别完成327.9万辆和319.4万辆,同比增长均为1.2倍。

数据来源:中国汽车工业协会,观研天下整理

2、光伏

受“双碳”目标驱动,能源结构调整的带动,光伏用铝成为我国铝材应用增长最快的细分领域,预计到2025年光伏年用铝量有望翻番,从而也将推动铝加工市场发展。

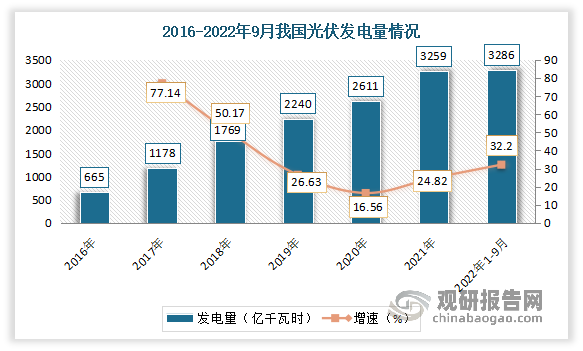

光伏发电是新能源、清洁能源的重要组成部分,已经成为最具竞争力的电力产品。我国是太阳能资源最为丰富的国家之一,全国总面积2/3以上地区年日照时数大于2000小时,为太阳能光伏发电提供了良好的基础。目前我国已是全球光伏发电第一大市场。数据显示,2022年1-9月我国光伏发电量3286亿千瓦时,同比增长32.2%;利用小时数968小时,利用率为98.2%。

数据来源:国家能源局,观研天下整理

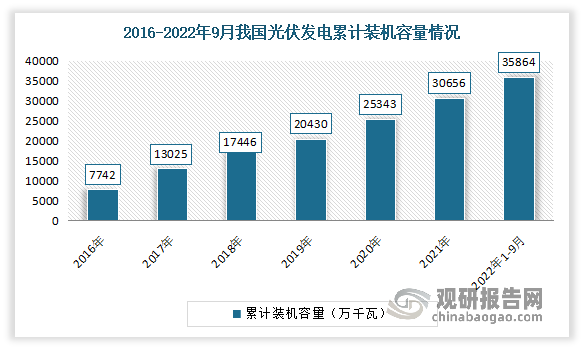

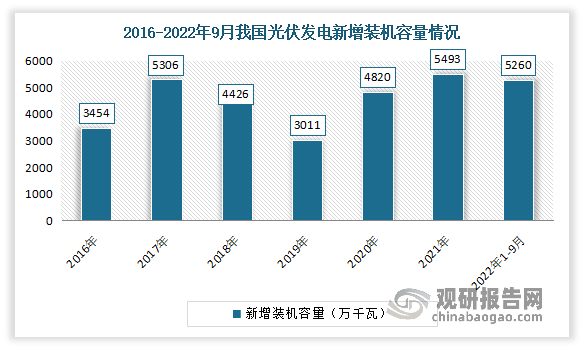

装机容量不断增长。数据显示,2021年,全国累计光伏并网装机容量达到308GW,较上年增加55GW,同比增长21.74%;累计装机容量为全球第一,占比为35%。2022年1-9月中国光伏发电装机容量35864万千瓦,同比增长28.8%;其中新增装机容量5260万千瓦,同比增加2705万千瓦。

数据来源:国家能源局,观研天下整理

数据来源:国家能源局,观研天下整理

3、建筑

建筑业是基础性产业,是国民经济的重要物质生产部门,它与整个国家经济的发展、人民生活的改善有着密切的关系。改革开放以来我国经济飞速发展,建筑业作为我国重要的物质生产部门,也经历了一个高速发展的过程。

近年来,随着我国建筑业企业生产和经营规模的不断扩大,建筑业总产值持续增长。2021年,全国建筑业总产值达到293079亿元,比上年增加29132亿元,同比增长 11.04%,增速比上年提高了4.80个百分点,连续两年上升。2022年上半年,全国建筑业企业完成建筑业总产值128979.8亿元,同比增长7.6%。

数据来源:中国建筑业协会,观研天下整理

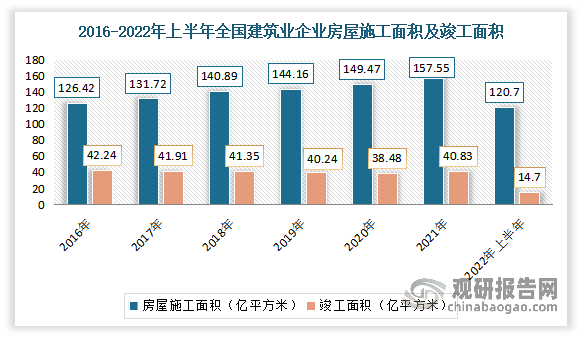

2021年,全国建筑业企业房屋施工面积157.55亿平方米,比上年增加8.08亿平方米,同比增长5.41%,增速比上年提高1.72个百分点,连续两年保持增长;竣工面积40.83亿平方米,比上年增加2.35亿平方米,同比增长6.11%。2022年上半年全国房屋施工面积120.7亿平方米,同比增长1.2%;房屋竣工面积14.7亿平方米,同比增长4.4%。

数据来源:中国建筑业协会,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。