一、行业基本概述

电感器又称扼流器、电抗器、动态电抗器,是能够把电能转化为磁能而存储起来的元件,一般由骨架、绕组、屏蔽罩、封装材料、磁心或铁心等组成。

|

电感器组成 |

|

|

骨架 |

骨架泛指绕制线圈的支架,通常是采用塑料、胶木、陶瓷制成,根据实际需要可以制成不同的形状。小型电感器(例如色码电感器)一般不使用骨架,而是直接将漆包线绕在磁心上。空心电感器(也称脱胎线圈或空心线圈,多用于高频电路中)不用磁心、骨架和屏蔽罩等,而是先在模具上绕好后再脱去模具,并将线圈各圈之间拉开一定距离。 |

|

绕组 |

绕组是指具有规定功能的一组线圈,它是电感器的基本组成部分。绕组有单层和多层之分。单层绕组又有密绕(绕制时导线一圈挨一圈)和间绕(绕制时每圈导线之间均隔一定的距离)两种形式;多层绕组有分层平绕、乱绕、蜂房式绕法等多种。 |

|

磁心与磁棒 |

磁心与磁棒一般采用镍锌铁氧体(NX系列)或锰锌铁氧体(MX系列)等材料,它有“工”字形、柱形、帽形、“E”形、罐形等多种形状。 |

|

铁心 |

铁心材料主要有硅钢片、坡莫合金等,其外形多为“E”型。 |

|

屏蔽罩 |

为避免有些电感器在工作时产生的磁场影响其它电路及元器件正常工作,就为其增加了金属屏幕罩(例如半导体收音机的振荡线圈等)。采用屏蔽罩的电感器,会增加线圈的损耗,使Q值降低。 |

|

封装材料 |

有些电感器(如色码电感器、色环电感器等)绕制好后,用封装材料将线圈和磁心等密封起来。封装材料采用塑料或环氧树脂等。 |

资料来源:观研天下整理

根据观研报告网发布的《中国电感器行业现状深度调研与未来投资研究报告(2022-2029年)》显示,电感器在电路中主要起到滤波、振荡延迟、陷波、稳定电流及抑制电磁波干扰等作用。按工作频率,电感器可分为低频电感、高频电感;按结构特点可分为磁环电感、叠层电感、模压电感、绕线电感、色码电感、磁棒电感等﹔按功能特点可分为功率电感、共模电感、EMI电感、无线充电线圈等;按材料可分为磁性电感以及非磁性电感;按工艺可分为插装电感和片式电感。

|

电感器分类 |

|

|

按工作频率 |

可分为低频电感、高频电感; |

|

按结构特点 |

可分为磁环电感、叠层电感、模压电感、绕线电感、色码电感、磁棒电感等﹔ |

|

按功能特点 |

可分为功率电感、共模电感、EMI电感、无线充电线圈等; |

|

按材料 |

可分为磁性电感以及非磁性电感; |

|

按工艺 |

可分为插装电感和片式电感; |

二、行业发展现状

我国电感器开始发展于1960年,但初期制造方式主要为手工制造,生产效率低下,直到1980年,不少企业积极引进了生产设备与技术,电感器厂商如雨后春笋一般纷纷建立。但到了1990年以来,由于行业初期红利消失,企业开始寻求技术上的突破,提高产品的附加值,实现技术红利。

近年来我国电感器件市场规模呈现上涨态势,尤其是2020年迎来了爆发性的增长,市场规模到达了327.2亿元,同比增长103.99%。最新数据显示,2021年我国电感器件市场规模为356.4亿元,同比2020年上涨8.92%。

数据来源:观研天下整理

市场销售额保持持续增长态势。数据显示,2020年我国电感器件行业的市场销售额约为281亿元,与2019年相比增长约9.5%;2021年市场销售额增长至312亿元左右,较上年同比增长约11%。

数据来源:观研天下整理

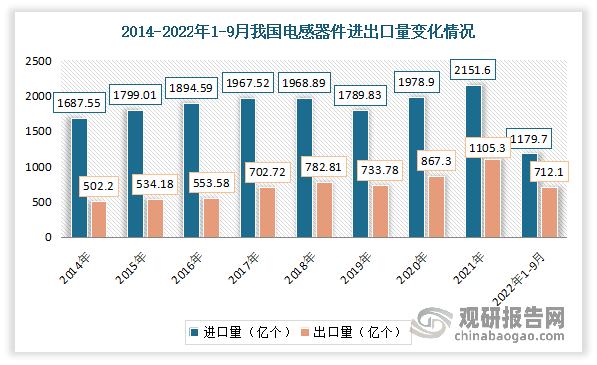

目前在我国国内市场中,由于电感器件需求量大,且国内供给不足,较为依赖于进口,进口量大于出口量,但差距在逐渐缩小。数据显示, 2022年1-9月中国电感器件进口量为1179.7亿个,出口量为712.1亿个。

数据来源:中国海关总署,观研天下整理

三、行业下游应用市场情况

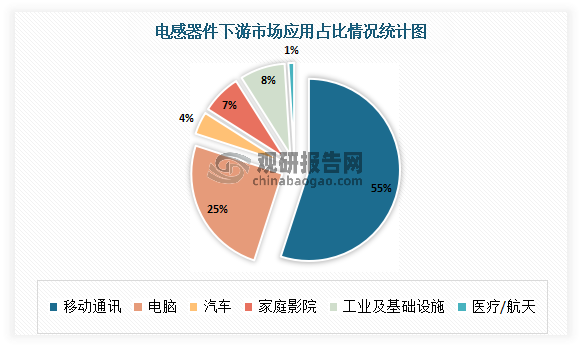

目前我国电感器件主要应用在移动通讯、汽车、工业等行业。其中手机等移动通讯领域是电感最大下游市场,占比高达55%;其次为电脑,占比为25%。而虽然移动通讯是电感最大下游市场,但医疗航空、汽车、工业用电感价值量高。

数据来源:观研天下整理

1、移动通讯

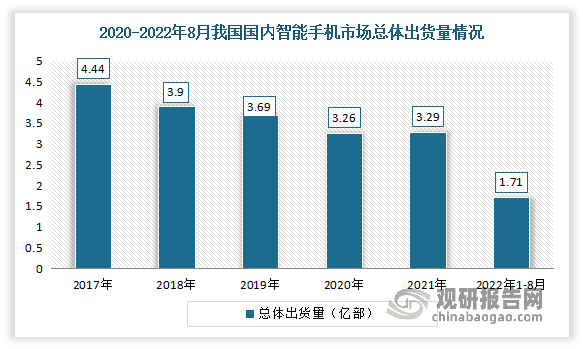

目前手机已经成为人们生活中的必需品,生活中方方面面都有手机的应用,国内市场已经进入成熟期,手机出货量逐年下滑。2021年受5G替换需求的影响,手机出货量小幅增长,出货量达3.51亿部,较2020年增加了0.43亿部,同比增长13.96%。但进入2022年,市场不及预期,需求疲软,总体出货量明显下降。数据显示,2022年1-9月,国内手机市场总体出货量累计2.26亿部,同比下降21.5%

数据来源:信通院,观研天下整理

智能手机方面:近年来随着国家网络基础设施建设的完善升级,我国智能手机用户规模呈稳中上升趋势,出货量不断增长,到目前我国已拥有全球第一大规模智能手机市场。但近几年来,智能手机行业表现不景气,出货量逐渐跌落。数据显示,2022年1-8月,我国智能手机出货量1.71亿部,同比下降22.9%,占同期手机出货量的97.7%。

数据来源:信通院,观研天下整理

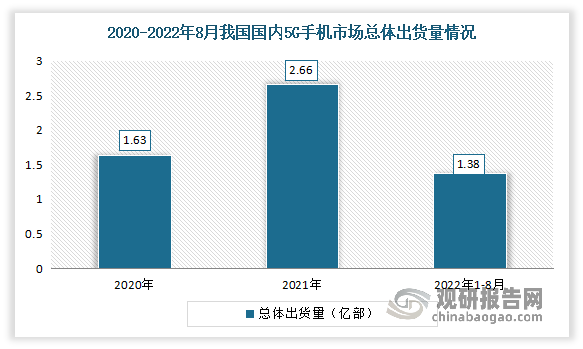

5G手机方面:作为5G时代的“领头羊”,自2021年以来,我国5G手机进入发展“快车道”,机成为了越来越多的消费者的选择。但进入2022年,5G手机市场有所放缓,出货量有所下降。数据显示,2021年中国5G手机出货量达2.66亿部,较2020年增加了1.03亿部,同比增长63.19%,占全国手机总出货量的75.78%。,2022年1-8月,我国5G手机出货量1.38亿部,同比下降17.9%,占同期手机出货量的78.9%。

数据来源:信通院,观研天下整理

2、平板电脑

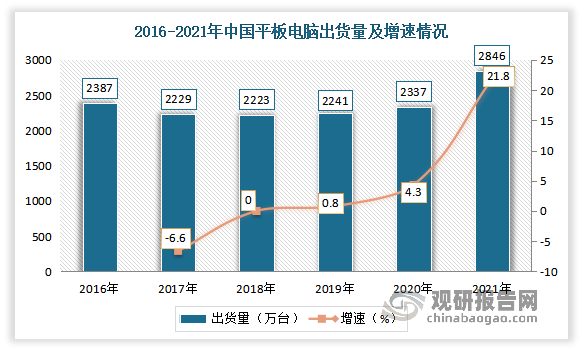

近年来我国经济的快速发展、人均消费能力的不断提升、以及行业内平板专利技术持续更新,作为一种小型、便捷的微型电脑,平板电脑受到越来越多的人追捧,引发了市场对平板电脑爆发性的需求增长。

2016-2020年我国平板电脑需求保持稳定,基本维持在2223万台以上。2021年受新冠疫情期间,在线教育迅速普及,人们对于将平板电脑作为教育工具的接受度逐渐提高,在一定程度上带动了中国对平板电脑需求的增长。数据显示,2021年我国平板电脑出货量达2846万台,同比增长21.8%。

数据来源:IDC,观研天下整理

3、汽车

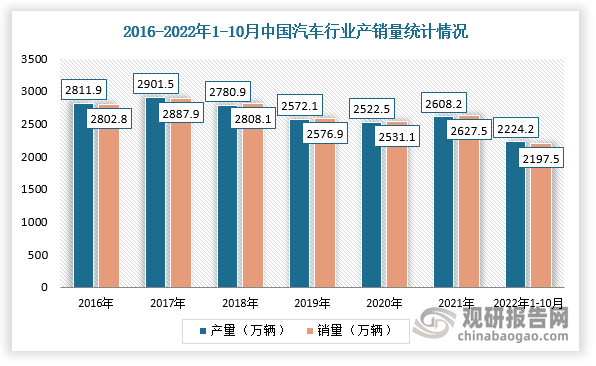

汽车产业已成为我国国民经济支柱产业之一。不过,2018-2020年我国汽车产销量逐年下滑,进入2021年市场恢复增长。根据数据显示,2021年,中国汽车产量达2608.2万辆,同比增长3.40%,销量达2627.5万辆,同比增长3.81%;2022年1-10月,汽车产销量分别为2224.2万辆、2197.5万辆,同比分别增长7.9%、4.6%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。