一、行业基本概述

植保无人机,又名无人飞行器,是一种农业无人机,顾名思义是用于农林植物保护作业的无人驾驶飞机,该型无人飞机由飞行平台(固定翼、直升机、多轴飞行器)、导航飞控、喷洒机构三部分组成,通过地面遥控或导航飞控,来实现喷洒作业,可以喷洒药剂、种子、粉剂等,具有作业安全、地形适应性强等优点。目前国内销售的植保无人机分为两类,油动植保无人机和电动植保无人机,二者对比如下:

油动无人机与电动植保无人机对比

| 油动无人机 | 电动植保无人机 | |

| 优点 | 1、载荷大,15-120L都可以 | 1、环保,无废气,不造成农田污染 |

| 2、航时长,单架次作业范围大 | 2、易于操作和维护,一般7天就可操作自如 | |

| 3、燃料易于获得,采用汽油混合物做燃料 | 3、售价低,一般在10-18万左右,普及化程度高 | |

| / | 4、电机寿命可达上万小时 | |

| 缺点 | 1、由于燃料是采用汽油和机油混合,不完全燃烧的废油会喷洒到农作物上,造成农作物污染 | 1、载荷小,载荷范围5-15L |

| 2、售价高,大功率植保无人机一般售价在30-200万 | 2、航时短、单架次作业时间一般4-10分钟,作业面积10-20亩/架次 | |

| 3、整体维护较难,因采用汽油机做动力,其故障率高于电机 | 3、采用锂电作为动力电源,外场作业需要配置发电机,及时为电池充电 | |

| 4、发动机磨损大,寿命300-500小时 | / |

资料来源:观研天下整理

根据观研报告网发布的《中国植保无人机市场现状深度研究与投资前景预测报告(2022-2029年)》显示,相比欧美等发达国家,我国植保无人机起步较晚,在2004年才开始进行相关无人机的研究与推广,到2007年才开始探索适合我国的植保无人机产业模式,并直到2010年第一架商用的植保无人机交付市场,才正式掀启我国植保无人机产业化的序幕。

一、民用无人机市场

植保无人机归属于无人机产业中的民用无人机领域。对比发展起步较早的军用无人机,我国民用无人机市场在早期并未引起足够重视。而是近几年来由于技术的发展和需求的牵引推动,特别2008年汶川地震之后,一些自然灾害频发,急需有一种灾情监视评估和搜救手段,从而引起有关方面对民用无人机的关注,且迅速升温,逐步深入大众生活,促使我国民用无人机产业的飞速发展。

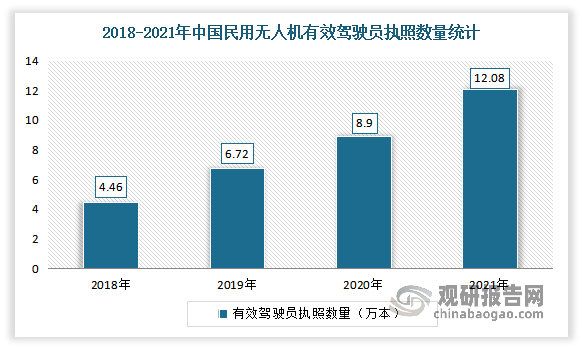

目前无人机已经成为我国最热的创业领域之一,越来越多的民用无人机出现在我们身边,民用无人机进入持证上岗时代。数据显示,2021年我国民用无人机有效驾驶员执照数量达12.08万本,较2020年增加了3.18万本,同比增长35.74%。

数据来源:中国民用航空局,观研天下整理

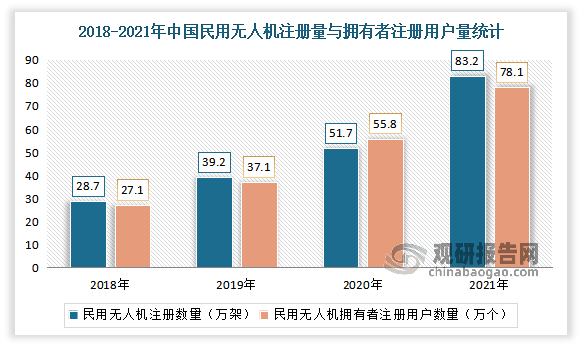

2021年我国民用无人机注册数量达83.2万架,较2020年增加了31.50万架,同比增长60.93%;民用无人机拥有者注册用户数量达78.1万个,较2020年增加了22.30万个,同比增长39.96%。

数据来源:中国民用航空局,观研天下整理

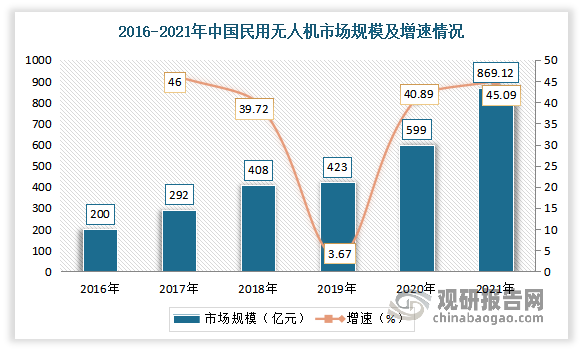

在上述背景下,我国民用无人机取得了高速发展,市场规模快速增长,且已逐渐成为全球无人机行业重要的板块之一。数据显示,2020年我国民用无人机市场规模为596亿元,同比增长40.89%。2021年我国民用无人机市场规模达869.12亿元,同比增长45.09%。

数据来源:观研天下整理

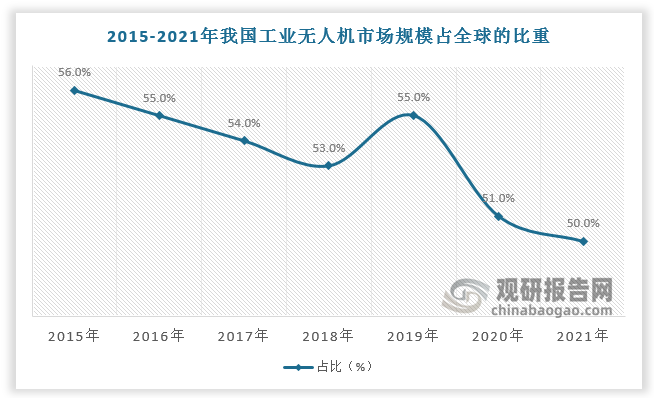

三、工业无人机市场

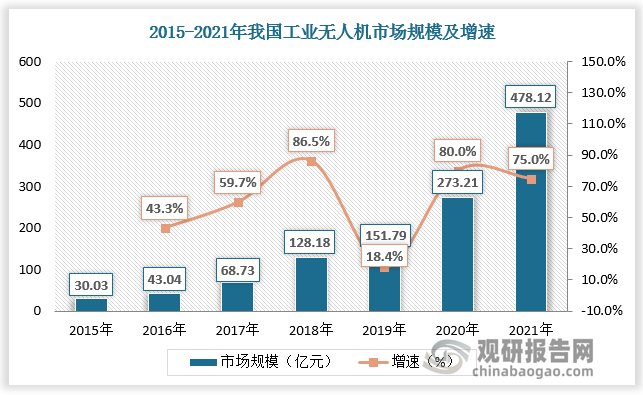

再细分,植保无人机属于民用无人机领域中的工业级无人机品类。近年来得益于供给端及需求端两方面的双重驱动,我国工业无人机取得了高速发展,并逐渐成为全球无人机行业重要的板块之一。数据显示,2021年我国工业无人机行业市场规模由2015年30.03亿元增长至478.12亿元,占全球市场规模比重50%。

数据来源:观研天下整理

数据来源:观研天下整理

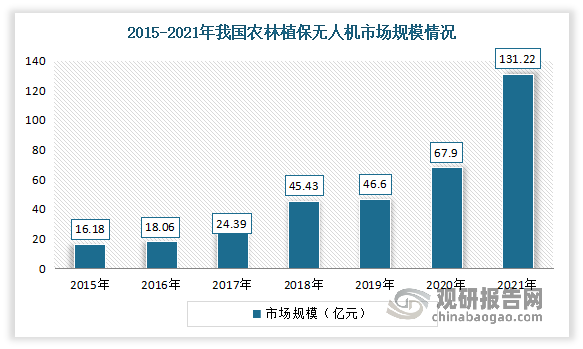

三、植保无人机市场现状

近年随着大批农村适龄劳动力向城市转移,面对大片良田,我国农业生产经营者利用自动化机械完成生产的需求显著增加,作业场景逐渐拓宽。同时在利好政策(国家政策的引导和地方政府发布购置补贴等工作的落实)的助推下,农业无人机成为推进农业机械化的重要举措之一,再加上技术持续突破,使得产业链发展完善,使得普及程度和市场规模大幅提升。尤其是自2019年以来,我国植保无人机的发展就愈发趋于成熟,市场规模就不断增长。有数据显示,2021年我国农林植保无人机市场规模从2015年的16.18亿元增长到了131.22亿元。

数据来源:观研天下整理

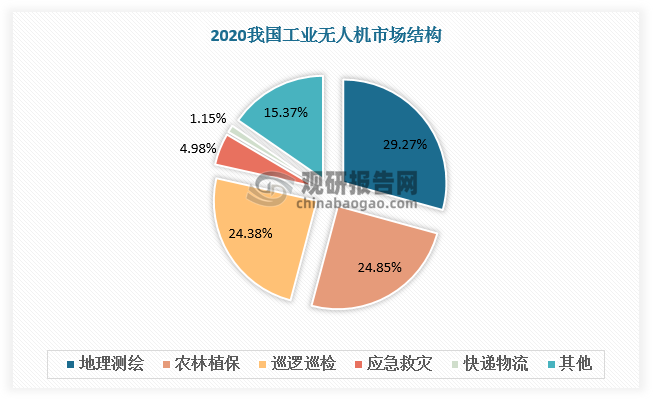

目前农林植保是工业级无人机市场中较为重要的市场。有相关数据显示,2020年我国工业无人机市场中地理测绘占比最高,为29.27%;其次就是农林植保,占比为24.85%,仅次于地理测绘。

数据来源:观研天下整理

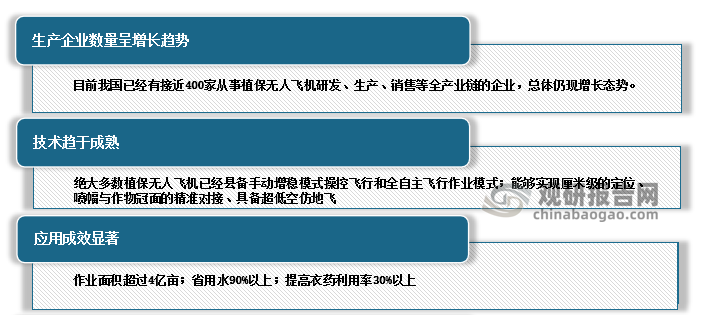

目前我国的植保无人机在装备总量和作业面积上已经发展到全球第一,飞控技术上处于发展上升期,呈现以下特点:

资料来源:观研天下整理

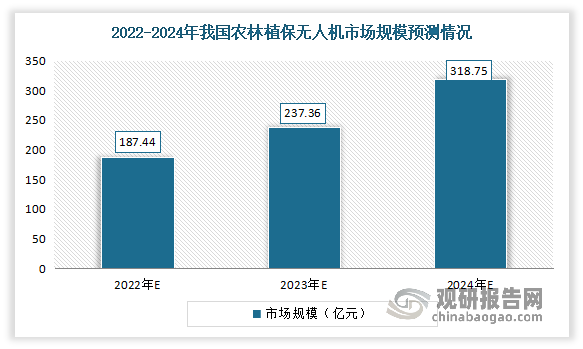

但目前情况来看,我国农作物耕种生产劳动主要工作量的植后管理环节仍较为依赖人力和个人经验,机械化率仅为 8.4%,加上农业劳动力减少、农村老龄化加剧等我国农业发展面对的主要问题,因此无人农业装备在植后管理环节具备广阔渗透空间。预计到2024年我国农林植保无人机市场规模将达到318.75亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。