一、行业基本概述

玩具泛指可用来玩的物品,具有娱乐性、教育性、安全性的特征。玩玩具在人类社会中常常被作为一种寓教于乐的方式。

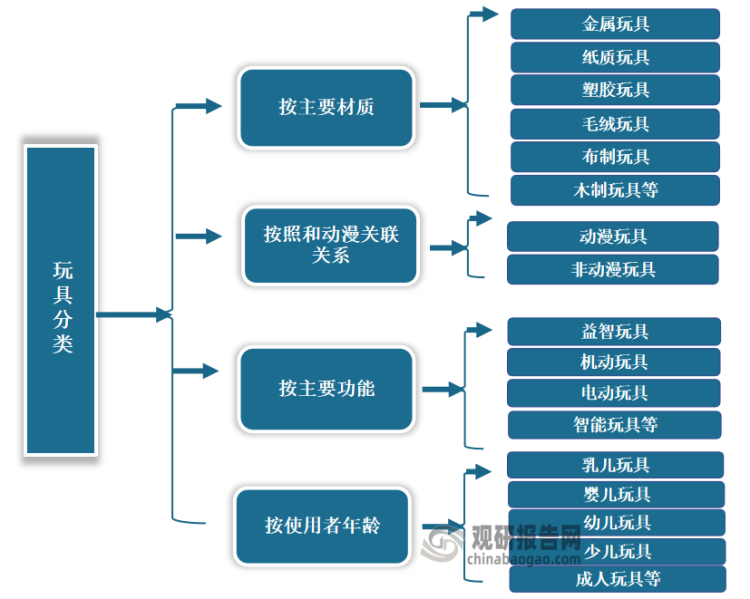

根据观研报告网发布的《中国玩具市场发展深度调研与投资战略预测报告(2022-2029年)》显示,玩具品类繁多,分类不一。玩具按主要材质,可分为塑胶玩具、毛绒玩具、布制玩具、木制玩具、金属玩具、纸质玩具等;按主要功能,可以分为益智玩具、机动玩具、电动玩具、电子玩具、智能玩具等;按照和动漫关联关系,可以分为动漫玩具和非动漫玩具;按使用者年龄,可分为乳儿玩具、婴儿玩具、幼儿玩具、少儿玩具和成人玩具等。目前儿童玩具仍然是我国玩具市场的主流,但近年来成人玩具发展较为迅速,且随着玩具对开发儿童智力的作用逐渐被父母重视,对玩具功能的要求也越来越高,益智功能不断受到关注。

资料来源:观研天下整理

二、行业发展现状

近年来随着经济的稳定增长,居民可支配收入的持续攀升我国玩具行业保持着良好的发展态势。目前我国是全球最大的玩具制造国,在世界玩具市场上占有举足轻重的地位。数据显示,2021年我国玩具产量达到745.85万吨,同比增长10.97%。

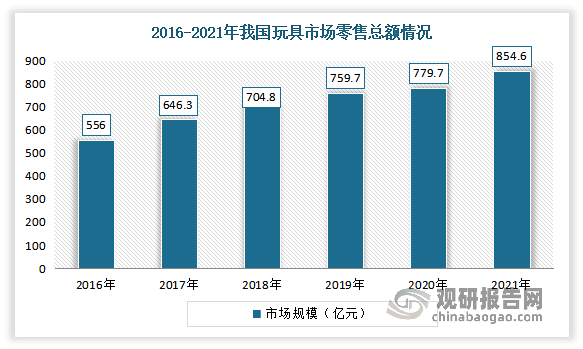

需求量方面保持稳定增长。虽然2020年受新冠肺炎疫情影响,玩具市场受到严重冲击,但随着疫情的有效控制,玩具市场逐渐回暖。数据显示,2021年我国玩具需求量从2011年的241.87万吨上升至2021年的353.75万吨,期间年均复合增长率为3.88%;市场零售总额从2016年的556亿元增长至854.6亿元,年复合增长率为8.98%,

数据来源:中国玩具和婴童用品协会,观研天下整理

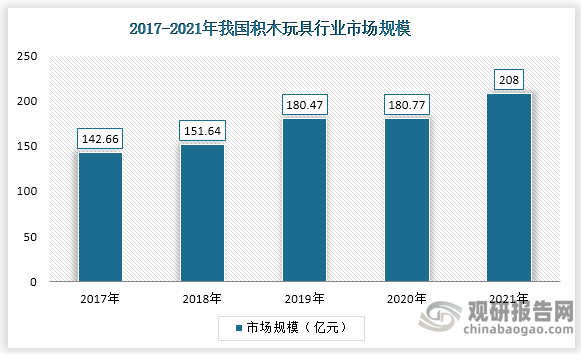

从细分产品来看,随着”90后”、“95后”乃至”00后”群体成为消费主力,积木玩具近年迅速崛起,成为我国玩具市场占比最大的品类之一。数据显示,2021年我国积木玩具行业市场规模约为208亿元,约占玩具总市场的24.24%。

数据来源:观研天下整理

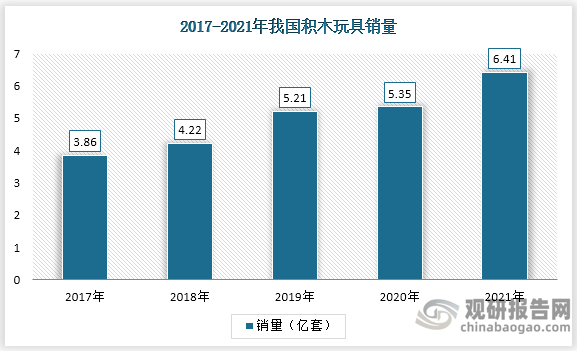

2017-2021年我国积木玩具产销量稳步上涨。数据显示,2021年我国积木玩具产量达到6.5万套,相比于2020年上升了1.05亿套;销量达到6.41亿套。

数据来源:观研天下整理

数据来源:观研天下整理

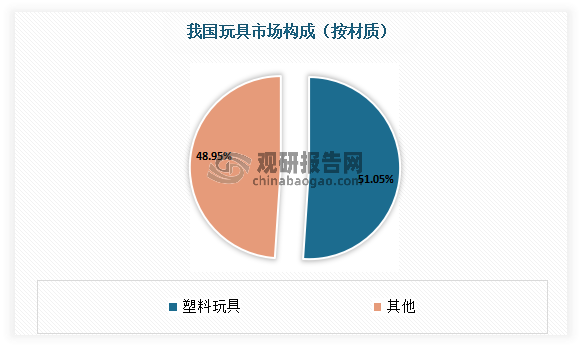

另外在材质上,塑料玩具是我国玩具市场第一大细分品类。数据显示,2021年我国塑料玩具市场规模达到778.77亿元,同比增长2.9%。约占玩具市场的51.05%左右;产量达到99.7亿套,需求量达到38.94亿套。

数据来源:观研天下整理

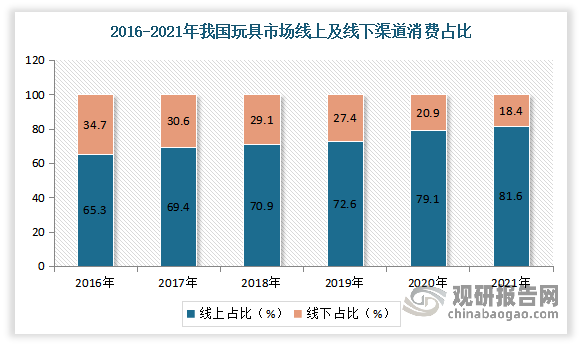

从消费渠道来看,线上渠道占比逐渐提升,并已成为玩具购买的主要渠道。据统计,2021年我国通过线上渠道购买玩具的消费者比例已经从2016年的65.3%提升至81.6%;线下比例已从2016年的34.7%下降到18.4%。

数据来源:观研天下整理

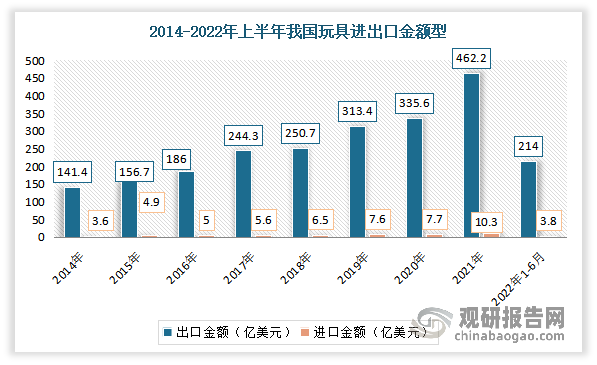

从进出口方面来看,我国是玩具出口大国,是全球玩具产业的主要供应国,出口金额呈逐年增长。根据数据显示,2022年上半年度我国玩具出口金额214亿美元,而进口金额仅为3.8亿美元。

数据来源:中国海关,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。