一、行业基本概述

分子诊断是指应用分子生物学方法检测患者体内遗传物质的结构或表达水平的变化而做出诊断的技术。分子诊断主要是指编码与疾病相关的各种结构蛋白、酶、抗原抗体、免疫活性分子基因的检测。分子诊断是预测诊断的主要方法,既可以进行个体遗传病的诊断,也可以进行产前诊断。

分子诊断按技术手段分类情况

| 技术手段 | 优点 | 缺点 | 应用领域 |

| PCR | 特异性强、灵敏度高、简便快捷 | 检测通量较小 | 病毒、细菌等检测 |

| FISH | 成本较低 | 精度相对较低、检测通量较小 | 基因图谱、病毒等检测 |

| 基因芯片 | 简单、便捷、准确 | 检测通量较小 | 药物筛选、新药开发、疾病诊断等 |

| 基因测序 | 信息量大、通量高、准确 | 成本高、耗时较长 | 基因图谱、唐筛等 |

资料来源:观研天下整理

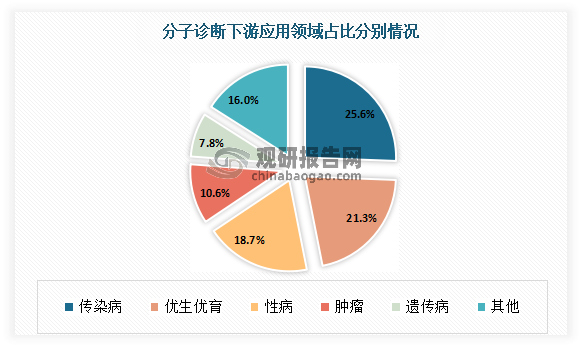

根据观研报告网发布的《中国分子诊断行业发展趋势分析与投资前景研究报告(2022-2029年)》显示,分子诊断主要应用于传染性疾病、肿瘤、血液筛查、产前、遗传性疾病、药物代谢基因组学等领域。其中传染病领域应用占比最高,为25.6%,其次为优生优育和性病领域,占比分别为21.3%和18.7%。

数据来源:观研天下整理

二、行业发展现状

1、技术专利申请数量

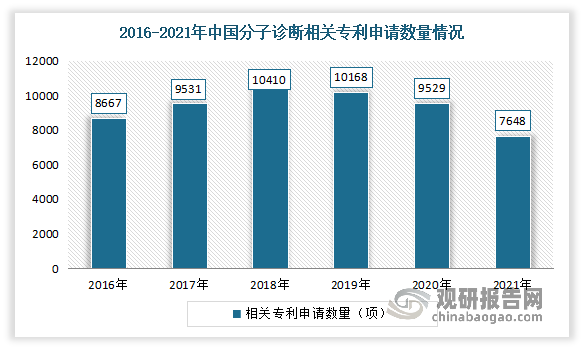

近年随着我国分子诊断行业的不断发展,其相关技术研究也随之不断深入。虽然近几年我国分子诊断相关专利申请数量略有下滑,但产业的技术积累想当丰厚,申请数量仍处于较高水平。据相关数据显示,2021年中国PCR技术与基因测序技术专利申请数量为7648项。

数据来源:佰腾网,观研天下整理

2、市场规模

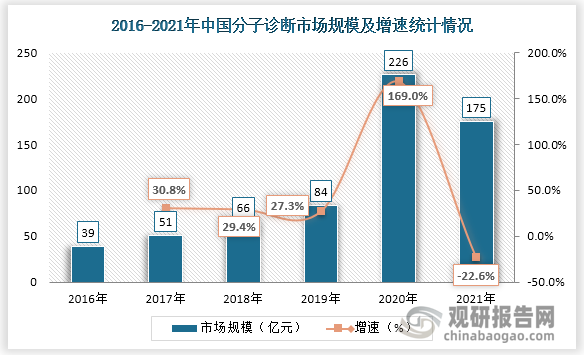

近年在消费升级、分子诊断技术进步、政策扶持、资本追捧以及市场需求不断增加等多重因素的共同推动下,我国分子诊断行业发展快速。2020年在新冠疫情带来的诊断需求激增的影响下,我国分子诊断行业市场规模大幅增长,达到了226亿元。2021年我国分子诊断行业市场规模有所回落,为175亿元,增速为-22.6%。

数据来源:观研天下整理

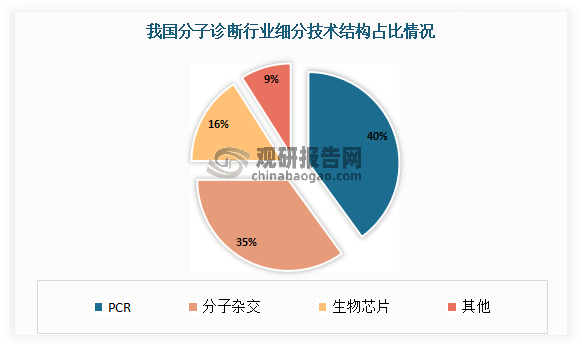

经过多年的发展,目前PCR技术是最为成熟、临应用最广泛的分子诊断技术,在国内分子诊断市场中占据主导地位。有相关数据显示,PCR技术占整体市场的40%;其次为分子杂交,占35%。

数据来源:观研天下整理

目前我国PCR技术到如今已经发展至第三代,其中第二代定量PCR技术(qPCR)市场成熟度较高,基本实现了国产替代。但由于我国qPCR技术“低门槛与低天花板”特性,qPCR上游企业面临技术革新难和产品同质化等问题。此外第三代数字PCR技术(dPCR)应用场景尚处于探索阶段。

PCR各阶段技术及相关介绍

| 技术阶段 | 技术类型 | 特点 | 应用现状 |

| 第一代 | 定性PCR技术 | 定性核酸检测、易操作、低成本 | 已基本被市场淘汰,进入衰退期 |

| 第二代 | 定量PCR技术(qPCR) | 快速、高精度、可定量 | 市场应用发展成熟,广泛应用于临床诊断 |

| 第三代 | 数字PCR技术(dPCR) | 极高精度与灵敏度、价格昂贵 | 应用场景尚处于探索阶段 |

资料来源:观研天下整理

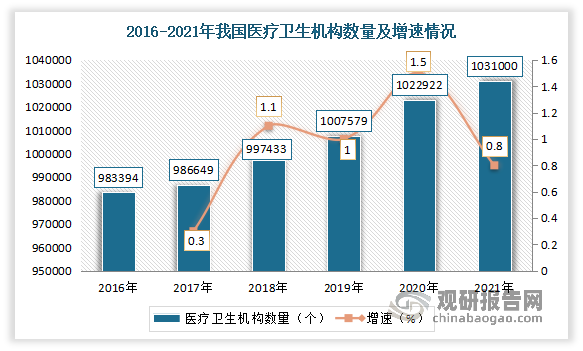

目前我国分子诊断下游主要应用于医院、独立实验室、疾控中心、药企等场景。其中为患者提供医疗服务的医疗卫生机构是我国分子诊断最主要的应用场景。

随着近年来我国大力发展医疗产业,医疗改革体制的不断推进,我国医疗卫生机构数量也随之不断增长。数据显示,2021年我国医疗卫生机构数量为1031000个,同比增长0.8%。

资料来源:国家统计局,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。