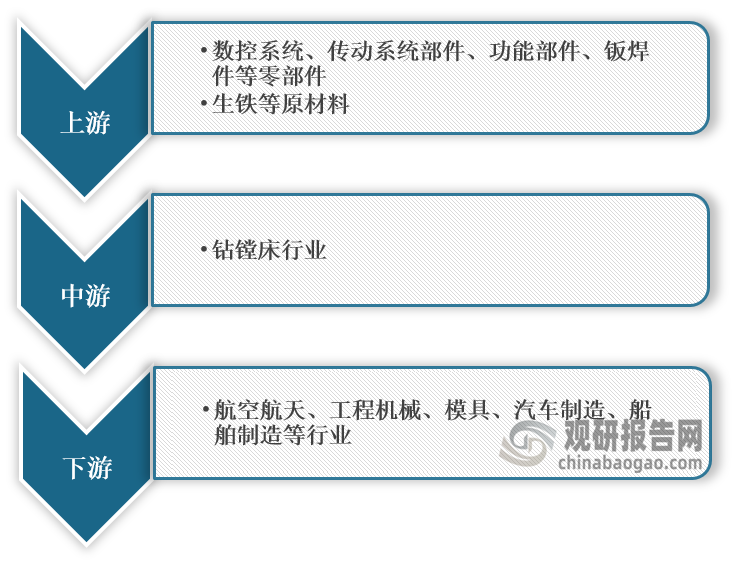

一、概述及产业链图解

钻铣床是集合钻、铣、镗、磨于一体的机床设备,应用于中小型零件加工,主要用镗刀对工件已有的预制孔进行镗削的机床,它主要用于加工高精度孔或一次定位完成多个孔的精加工。在产业链方面,钻铣床上游主要是生铁原材料,以及数控系统、铸件、传动系统部件、功能部件、钣焊件等核心零部件,下游为航空航天、工程机械、模具、汽车制造、船舶制造等行业。

钻镗床产业链图解

数据来源:观研天下整理

二、上游市场分析

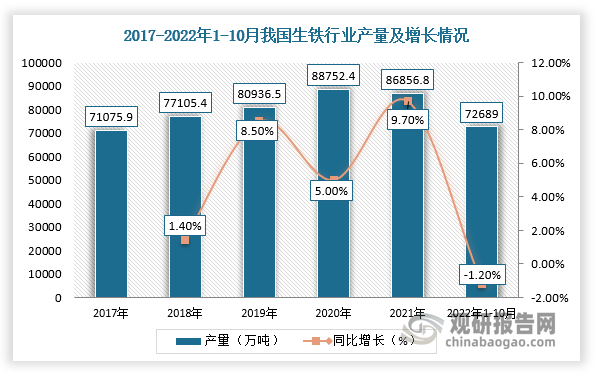

1、生铁

根据观研报告网发布的《中国钻镗床市场现状深度调研与投资趋势预测报告(2022-2029年)》显示,生铁由于性能为坚硬、耐磨、铸造性好,是钻镗床重要的上游原材料。近两年,受疫情、环保政策趋严及钢铁产业结构调整影响,我国生铁产量有所下降。根据数据显示,2021年中国生铁产量为86856.8万吨,同比下降2.1%,截止2022年1-10月产量达到72689万吨,同比下降1.2%。

数据来源:观研天下整理

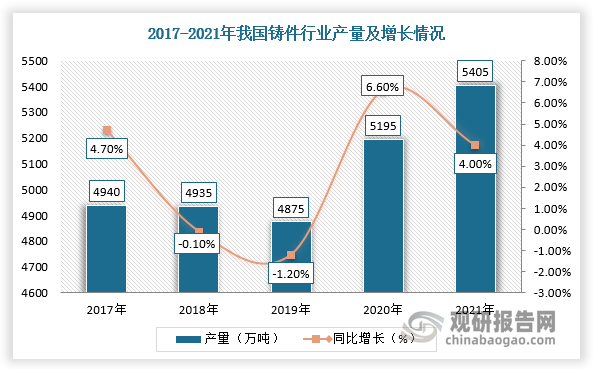

2、铸件

铸件是用各种铸造方法获得的金属成型物件,即把冶炼好的液态金属,用浇注、压射、吸入或其它浇铸方法注入预先准备好的铸型中,冷却后经打磨等后续加工手段后,所得到的具有一定形状,尺寸和性能的物件。我国是世界最大铸造件生产国后,产量一直稳居世界首位,2021年铸件产量达5405万吨,同比增长4%。

数据来源:观研天下整理

三、中游市场分析

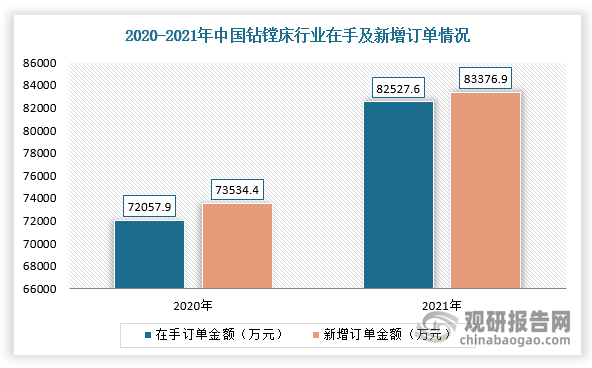

随着国内疫情有效控制及相关恢复经济有利政策逐渐实施,我国制造业复苏,对机床行业需求回升,钻镗床市场也受益发展。根据数据显示,2021年,中国钻镗床产品产量为97440台,销售额上涨至130651.7万元。同时,截止2021年我国钻镗床行业在手订单82527.6万元,同比增长14.53%,新增订单83376.9万元,同比增长13.38%。由此可见,我国钻镗床行业出现需求转旺迹象,并且市场规模正不断扩大,产业发展良好。

数据来源:观研天下整理

数据来源:观研天下整理

四、下游市场分析

目前,我国钻镗床行业主要应用于航空航天、工程机械、模具、汽车制造、船舶制造等领域。近年来,随着我国航空航天、工程机械、模具、汽车等产业快速发展,对钻镗床行业需求持续上升。

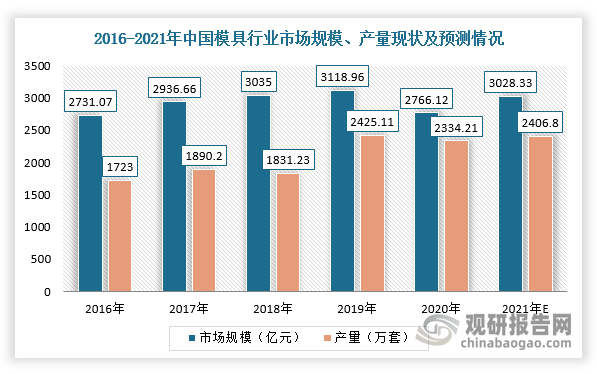

1、模具制造领域

根据数据显示,2020年,我国模具行业市场规模为2766亿元,同比下降11.3%,产量为2334.21万套,主要原因是受疫情影响;预计2021年国内模具市场规模将回升到3028.33亿元,产量将达到2406.80万套。

数据来源:观研天下整理

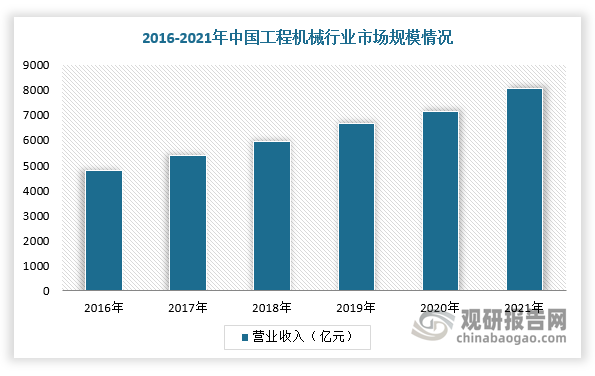

2、工程机械

工程机械主要用于建设工程、交通运输,能源工业建设和生产、等原材料工业建设和生产、农林水利建设、工业与民用建筑、城市建设、环境保护等。2016-2020年我国工程机械行业呈现稳步发展的态势,2021年营业收入首次突破8000亿元。

数据来源:观研天下整理

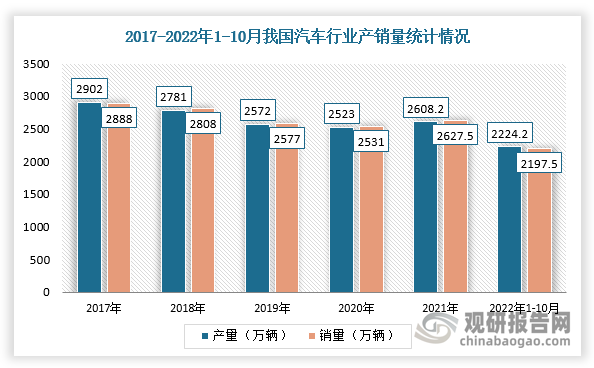

3、汽车领域

2021年,在国家购置税减半政策、地方政府促汽车消费政策等有利因素叠加下,我国汽车产业逐渐回暖。根据数据显示,2021年,我国汽车产销分别完成2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%;2022年1-10月汽车产销分别完成2224.2万辆和2197.5万辆,同比分别增长7.9%和4.6%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。