一、行业基本概述

模具是精密工具,形状复杂,承受坯料的胀力,对结构强度、刚度、表面硬度、表面粗糙度和加工精度都有较高要求,模具生产的发展水平是机械制造水平的重要标志之一,一般包括动模和定模(或凸模和凹模)两个部分。

二、行业发展现状

根据观研报告网发布的《中国模具行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,虽然我国很早就开始制造和使用模具,但由于技术含量较高,行业一直发展较为缓慢。一直到10世纪年代后期,随着科技的进步,国务院和国家有关部门对发展模具工业给予了高复重视和支持,模具工业才驶入快速发展轨道。

近年得益于工业化程度不断提高,我国已经成为世界模具制造大国和模具贸易大国。与此同时,随着光伏、风电、汽车轻量化、消费电子等下游应用领域的扩展,产品更新速度不断加快,而模具制造行业作为上游领域,应深刻理解产品特点和客户需求,参与客户初始研发,缩短研发周期,加快生产和服务响应速度,提高产品的质量稳定性。因此面向客户和市场需求,开展同步研发设计、生产制造的能力逐渐成为衡量企业市场竞争力的重要指标。

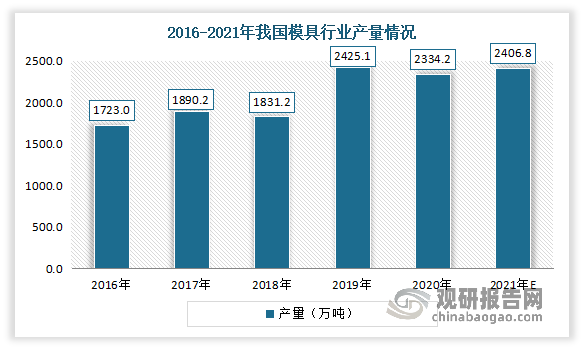

1、产量整体呈现增长

2016-2020年我国模具行业产量整体呈现增长。根据数据显示,2020年我国模具行业产量从2016年的1723万套增长到了2334.21万套,估计2021年我国模具行业产量将达到2406.80万套。

数据来源:观研天下整理

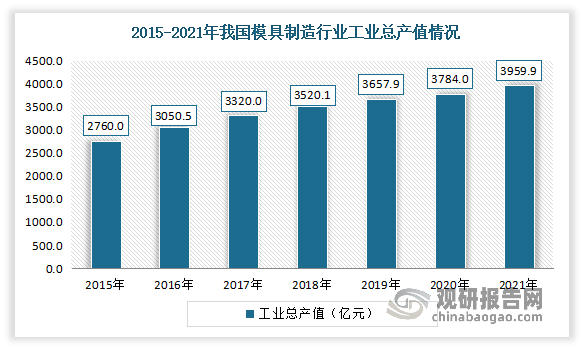

2、工业总产值保持增长态势

2015-2021年我国模具制造行业工业总产值保持增长态势。数据显示,2021年我国模具制造行业工业总产值达到3959.93亿元,较2020年增长175.89亿元。

数据来源:观研天下整理

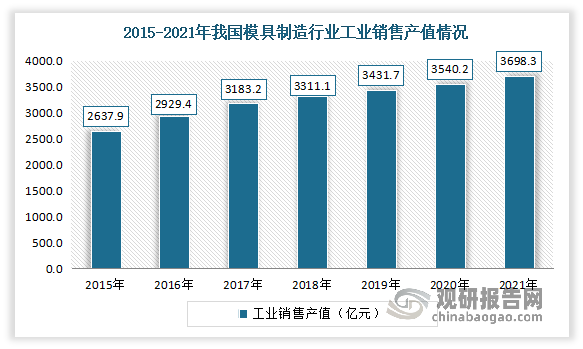

3、工业销售产值也保持增长态势

2015-2021年我国模具制造行业工业销售产值也保持增长态势。数据显示,2021年我国模具制造工业销售产值达到3698.28亿元,较2020年增长158.12亿元。

数据来源:观研天下整理

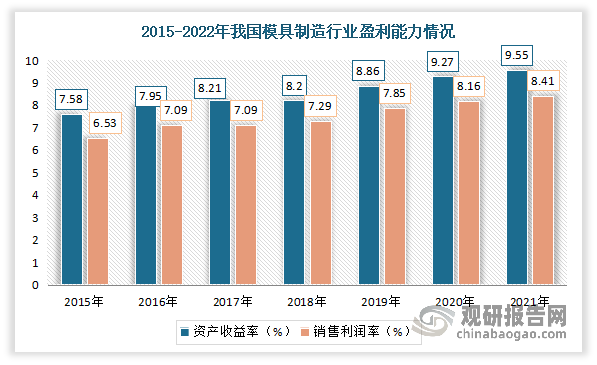

4、盈利能力逐渐增强

根据数据显示,2021年我国模具制造行业资产收益率从2015年的7.58%增长至9.55%,销售利润率从2015年的6.53%增长至8.41%。由此可见,近年我国模具制造行业盈利能力逐渐增强。

数据来源:观研天下整理

5、企业数量大幅上升

近年来得益于国内模具行业景气度持续提升,相关企业不断增加。数据显示,2021年国内模具行业相关企业成立数量达到221141家,2022年截至10月24日,新成立数量达到234328家。但值得注意的是,模具行业属于大行业,虽然行业内各领域优秀企业众多,但整体市场集中度低。

数据来源:观研天下整理

二、下游应用市场情况

模具是工业生产的基础装备,各行业平均有75%的粗加工零件和50%的精加工零件都由模具成型。随着现代化工业的发展,模具已广泛应用于建筑、交通、汽车、能源、消费电子等领域。目前汽车、电子、IT为模具行业主要应用下游。其中汽车是最主要应用领域,其在2019年的是市场份额就在34%左右;其次为电子,市场份额在28%。

数据来源:观研天下整理

1、汽车市场

据了解,汽车生产中90%以上的零部件需要依靠模具成形,包括钣金件、压铸件、冲压件、塑料件、电子元气件等等,门类之广数量之多为各行业之最。

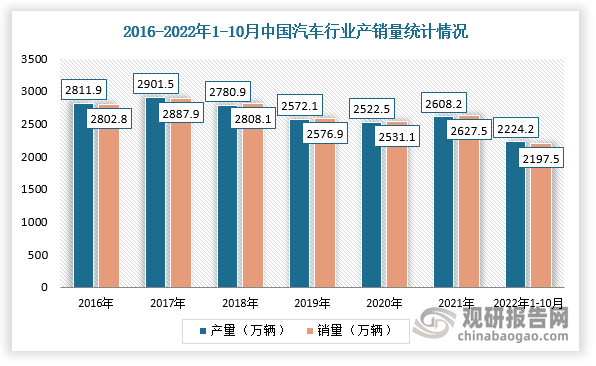

我国是汽车产销大国,汽车产销量连续十一年居全球第一。在经历,2018-2020年我国汽车产销量逐年下滑后,进入2021年,随着新能源汽车的崛起及汽车行业的回暖,汽车产销量开始回升。2022年随着稳经济一揽子政策进一步生效,汽车产销保持快速增长。根据数据显示,2021年,中国汽车产量达2608.2万辆,同比增长3.40%,销量达2627.5万辆,同比增长3.81%;2022年1-10月,汽车产销量分别为2224.2万辆、2197.5万辆,同比分别增长7.9%、4.6%。

数据来源:观研天下整理

而作为汽车产业链的重要组成部分,我国一直非常重视汽车模具的发展,政府及相关部门不断出台一系列产业政策和中长期发展规划,支持汽车模具行业做大做强。

近年来,得益于政策支持和下游汽车产业需求不断增加,我国汽车模具市场规模呈增长趋势。数据显示,2021年我国汽车模具市场规模从2015年的860亿元增长到了1050.5亿元,预计2022年我国汽车模具市场规模有望达到1078亿元左右。

数据来源:观研天下整理

2、消费电子市场

近年来由于我国居民消费水平不断提升,消费电子产品市场需求持续增长,促进了我国消费电子行业快速发展。到目前我国已成为全球领先的消费电子产品前沿市场,产销规模均居世界第一,全球主要的电子生产和代工企业大多数在我国设立制造基地和研发中心。数据显示,2017年我国消费电子市场规模为16120亿元,2021年增至18113亿元,市场规模庞大。

数据来源:Statista,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。