一、泡菜行业相关定义

泡菜古称葅,是指为了利于长时间存放而经过发酵的蔬菜,它是一种在低浓度食盐液中泡制的蔬菜乳酸发酵加工品。常用的原料有黄瓜、甘蓝、大白菜、洋葱、芹菜、萝卜、胡萝卜、芜菁、甜菜、春莴苣、嫩姜、嫩扁豆、刀豆、青番茄等。

二、泡菜特点分析

1、原料丰富

根据观研报告网发布的《中国泡菜行业发展现状研究与投资前景预测报告(2022-2029年)》显示,泡菜的制作原料非常广泛,一般来说,只要是纤维丰富的蔬菜或水果,都可以被制成泡菜,像是卷心菜、大白菜、红萝卜、白萝卜、大蒜、青葱、小黄瓜、洋葱、高丽菜等。

2、有益健康

泡菜含有丰富的活性乳酸菌,可调节肠道微生态平衡,促进营养物质的吸收,改善肠道功能,而且还能降低血清胆固醇水平和血脂浓度。

3、口味多样,深受欢迎

我国泡菜色泽漂亮,味道酸辣适宜,很开胃,多样的口味也让全国各地民众都可以选择适合自己地域特色的口味泡菜,市场空间较大。

三、泡菜行业发展现状

近年来,食品工业得到了迅猛的发展,而在食品工业迅猛发展的同时,泡菜逐渐成为食品工业增长和城乡居民消费的新亮点,一直保持着较高水平的市场增长率,成为食品行业中新的经济增长点,地位越来越重要,使得越来越多的地方政府对传统泡菜行业给予大力支持。不少政府、工业园区将目光投向泡菜行业。

泡菜行业的原料以蔬菜产品为主,泡菜行业的发展对推动我国农业产业化、现代化有着积极的提升作用,是增加农民收入的有效途径。近年来,国家的各种扶持政策的推出,为泡菜行业持续稳定发展提供了良好的政策保障。

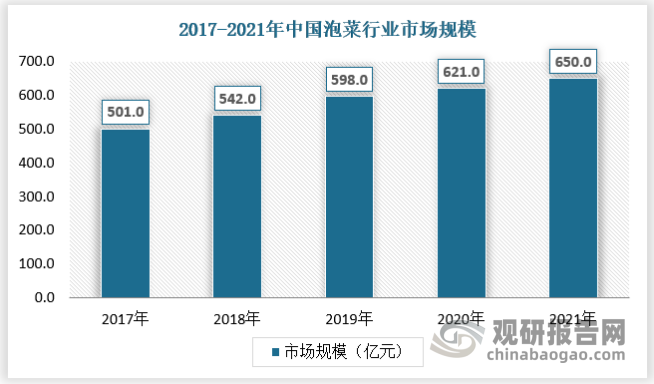

2021年我国泡菜行业市场规模已经达到650亿元,同比增长4.6%。

资料来源:观研天下数据中心整理

我国泡菜行业市场具有较强的区域性特征,目前主要集中于川渝地区。在我国泡菜行业市场中,企业营收规模均在10亿元以下,其中吉香居收入规模在8亿元左右,重点市场覆盖了27个城市;味聚特收入规模达到4-5亿元,市场主要在北京、广州、上海等沿海沿江地区;惠通收入规模为1.4亿元,重点市场集中在华北及华南地区,此三家公司均位于四川眉山。

| 公司 | 地区 | 产品品类 | 重点市场 |

| 吉香居 | 四川眉山 | 萝卜干、海带丝、六头菜、豇豆 | 覆盖27个核心城市 |

| 味聚特 | 四川眉山 | 萝卜干、海带丝、口口脆、木耳片 | 北京、广州、上海等沿海沿江市场 |

| 惠通 | 四川眉山 | 白菜、黄花菜、酸豆角、豇豆 | 华北及华南地区 |

| 川南 | 四川眉山 | 萝卜干、海带丝、木耳菜片、脆片 | 北京、广州、上海等沿海沿江市场 |

| 鱼泉 | 重庆 | 萝卜干、雪菜、魔芋、竹笋 | 京津、成都、华东地区 |

| 钢钱桥 | 浙江宁波 | 萝卜干、海带丝、菜芯、橄榄菜 | 东北地区 |

| 备德福 | 浙江余姚 | 萝卜干、海带丝、笋丝、芽菜 | 华北地区 |

资料来源:观研天下数据中心整理

四、泡菜行业经营模式

1、生产模式

泡菜原材料主要为白菜,经进厂检验合格后,进行初选、清洗和切半后,用 10-15%的食用盐水(根据环境温度变化调整浓度)腌制 1 天,再经过清水脱盐、精选控水后进入抹料车间,按照对应方法对白菜进行抹料,然后半成品入库发酵 数天,发酵后的成品经检测合格可散装直接销售,或按照工艺要求进行包装入库储存。

2、采购模式

泡菜公司主要采购原料为农产品,公司与供应商每年签订采购框架合同,根据实际采购数量向供应商进行采购。由于涉及农户数量较多,一般由农户自行委托农户经纪人集中代办,农户经纪人协助农户与公司进行价格沟通,组织农户进行收购。农户经纪人在替农户将白菜、萝卜等农产品运送到公司后,公司经过质检、过磅后开具入库单,与农户经纪人在公司由财务人员结算支付。

3、销售/服务模式

泡菜企业销售模式一般包括直销和经销两大块。随着电商的发展,直销模式又可以分为线上和线下两大渠道。

1、直销模式

直销模式就是指泡菜公司的泡菜产品直接销售到终端消费者手中,一般通过开设线下直营实体店以及线上网店进行销售。

2、经销模式

经销模式是当前泡菜企业的主要销售模式。泡菜公司通过中国食品招商网、糖酒网、展会、网站等多种渠道在全国范围内寻找经销商。客户在有意向加盟后可通过电话或专卖店了解公司产品和代理制度,然后客户选址并填写意向登记表。在通过公司审核后,缴纳保证金、签订经销协议书,在经销商取得公司营业执照后,公司将指导店面装修,培训订货系统的使用。公司对新经销商的开业给予备品和促销品的支持,并对员工进行免费上岗培训。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。