一、行业相关定义

饲草料主要是指草食家畜食用的草本植物饲料,是草食畜牧业发展的重要基础和保障。

饲草是指茎叶可作为食草动物饲料的草本植物。饲草再生力强,一年可收割多次,富含各种微量元素和维生素,因此成为饲养家畜的首选。饲草品种的优劣直接影响到畜牧业经济效益的高低,需加以重视。

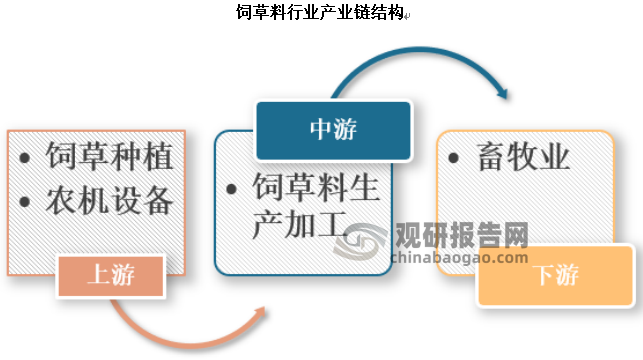

饲草料行业上游主要是饲草种植和农机设备,中游是饲草料的生产加工,下游则是畜牧业。

资料来源:观研天下数据中心整理

二、全球饲草料行业发展现状

根据观研报告网发布的《中国饲草料行业发展深度研究与投资趋势分析报告(2022-2029年)》显示,现代饲料工业的发展追溯到1810年,德国开发了饲料常规分析法,使得人们可对饲料的粗蛋白、粗纤维、氮、灰分和水分含量进行分析测定,将更新一级的技术引入饲料配方,之后全球现代饲料工业拉开序幕。

自从饲料工业化以来,全球饲料生产进入了新的阶段,全球饲料产量不断攀升。2021年全球饲料产量为12.355亿吨,同比增长2.3%。全球前十的饲料生产国是中国、美国、巴西、印度、墨西哥、西班牙、俄罗斯、土耳其、日本、德国。

资料来源:奥特奇,观研天下数据中心整理

全球饲料产量最高的三个区域仍然是亚太、欧洲和北美,产量分别为4.58亿吨、2.67亿吨和2.53亿吨,其中亚太地区增长量最大,同比去年增长5.7%,这不仅仅由于全球前十大饲料生产国中国、印度、日本均在亚太地区,而且中国和印度增长之快;其次欧洲降幅最大,达1.2%,主要因为非瘟、原料成本高、终端产品价格低迷、反刍饲料产量下降以及新冠等因素的影响。

2020-2021年全球饲料产量分布

| 区域 | 2020(百万吨) | 2021(百万吨) | 增长(百万吨) | 增长率(%) |

| 非洲 | 43.201 | 44.221 | 1020 | 2.4 |

| 亚太 | 433.61 | 458.121 | 24.511 | 5.7 |

| 欧美 | 270.205 | 266.840 | (3.365) | -1.2 |

| 拉美 | 177.572 | 178.382 | 0.811 | 0.5 |

| 中东 | 24.791 | 24.592 | (0.199) | -0.8 |

| 北美 | 248.123 | 252.928 | 4.805 | 1.9 |

| 大洋洲 | 10.359 | 10.433 | 0.074 | 0.7 |

| 总产量 | 1207.861 | 1235.517 | 27.656 | 2.3 |

资料来源:奥特奇,观研天下数据中心整理

二、中国饲草料行业发展现状

长期以来,受“以粮为纲”和“猪粮安天下”等观念的影响,我国对饲草料生产和草食畜牧业发展不够重视,天然草原改良和栽培草地建设跟不上,导致优质饲草料不足,牛羊等草食家畜生产能力不强,北方天然草原由于超载过牧出现了退化。随着生活水平的提高,人们对牛羊肉和牛奶等草食牲畜产品的需求量增加,对良好生态环境的期盼越来越强烈,同时,畜牧业也面临转方式、调结构,率先实现现代化的重任,草食畜牧业既是畜牧业发展的短板,也是发展的重点,这些都要求尽快提高饲草料生产能力和水平。

中国是全球饲料第一生产国。2021年全国工业饲料总产量29344.3万吨,比上年增长16.1%。其中,配合饲料产量27017.1万吨,增长17.1%;浓缩饲料产量1551.1万吨,增长2.4%;添加剂预混合饲料产量663.1万吨,增长11.5%。分品种看,猪饲料产量13076.5万吨,增长46.6%;蛋禽饲料产量3231.4万吨,下降3.6%;肉禽饲料产量8909.6万吨,下降2.9%;反刍动物饲料产量1480.3万吨,增长12.2%;水产饲料产量2293.0万吨,增长8.0%;宠物饲料产量113.0万吨,增长17.3%;其他饲料产量240.5万吨,下降16.2%。

资料来源:中国饲料工业协会,观研天下数据中心整理

这主要是因为,我国是饲草种植大国,辽阔的草原面积给了饲草种植足够的生产基础,2021年,我国饲草产量达到7688万吨,保持连续增长态势。

资料来源:国家统计局,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。