煤矿机械属于机械的一个大的分类,煤矿机械是专门用于煤矿开采的机械,其生产在我国有着举足轻重的作用。

一、行业发展现状

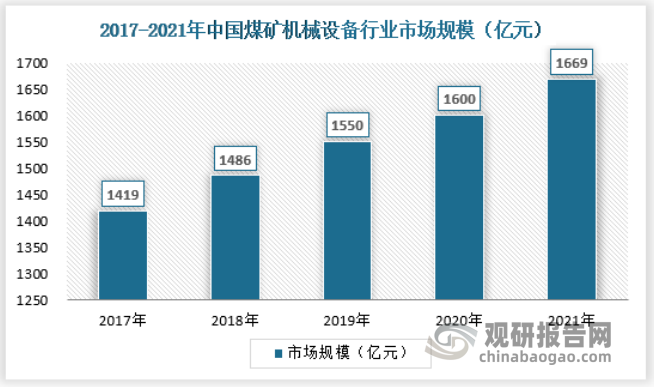

煤矿机械设备行业下游需求较为集中,行业发展直接受煤炭行业景气度影响。在煤炭行业结束“黄金十年”后,煤矿机械设备行业规模从2012年的顶峰1668亿元逐年递减,2016年是煤机行业的阶段性底部。近几年受益于“供给侧”改革持续推进,煤炭价格明显回升,煤炭优质产能不断释放,煤机行业市场也有所回暖,2020年煤矿机械设备行业市场规模约为1600亿元,同比上年增长约3.2 %,到2021年底行业市场规模达到1669亿元。

资料来源:观研天下数据中整理

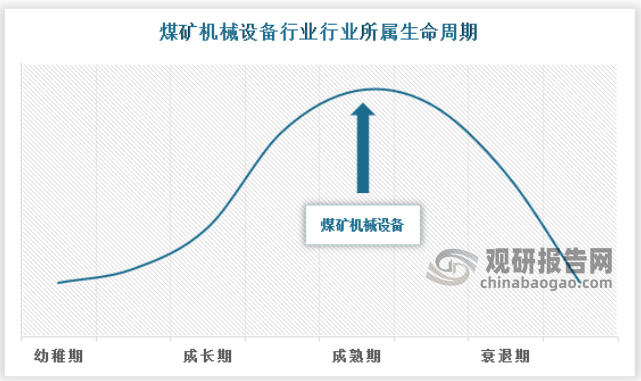

根据观研报告网发布的《中国煤矿机械设备行业发展现状调研与投资战略预测报告(2022-2029年)》显示,目前综合煤矿机械设备市场规模增速、竞争程度以及煤矿机械设备行业下游需求等因素,观研天下判断我国煤矿机械设备行业正处于生命周期中的成熟期。

资料来源:观研天下数据中心整理

二、市场需求

煤炭工业是国民经济发展的重要基础产业,是关系国计民生的基础产业,我国经济将持续保持健康稳定发展,能源需求保持稳定增长,煤炭作为我国兜底保障能源的地位和作用很难改变。2021 年全国原煤产量 41.3 亿吨、同比增长 5.7%,创历史新高,全国煤炭消费量增长 4.6%,煤炭消费量占全国能源消费总量的 56.0%。2022年1-6月中国原煤累计产量达到219350.7万吨,累计增长11%。基于保障国家能源安全和应对气候变化两大目标任务,煤炭在未来一段时期内仍将是我国的主体能源。

资料来源:国家统计局,观研天下数据中心整理

根据数据,煤矿数量从2016年的8960处降至2020年的4700处,远超政策目标,行业集中度进一步提高,行业环境有所改善。截至2021年底,全国煤矿数量减少至4500处以内,年产120万吨以上的大型煤矿产量占全国的85%左右。其中,建成年产千万吨级煤矿72处,产能11.24亿吨/年;在建千万吨级煤矿24处左右,设计产能3.0亿吨/年左右;年产30万吨以下小型煤矿产能占全国的比重下降至2%左右。全行业建成一批智能化示范煤矿,建成800多个智能化采掘工作面,多种类型煤矿机器人在煤矿井下示范应用,推动了煤矿质量变革、效率变革、动力变革。

资料来源:中国煤炭工业协会,观研天下数据整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。