一、政策利好下我国激光雷达产能扩张

激光雷达是以发射激光束探测目标的位置、速度等特征量的雷达系统。在2018年4月推出了“亟待攻克的核心技术”系列专栏,列举了35项对于中国而言“卡脖子”的核心技术,包含光刻机、芯片、重型燃气轮机等。其中激光雷达位列第十项。激光雷达由于深度适配人工智能,近年来受到国家以及政府的高度重视和大力支持。如2022年3月中国气象局联合三部门发布的《中国气象科技发展规划(2021-2035年)》指出,要加强多种效应原理激光雷达的研制,突破激光器等核心元器件国产化难题等等。

我国激光雷达行业相关政策

| 时间 | 政策 | 部门 | 主要内容 |

| 2013 | 《加快推进传感器及智能化仪器仪表产业发展行动计划》 | 工信部、科技部、财政部、国家标准化管理委员会 | 制定了具体的产业发展目标,并给出了2013-2025年的发展路线图。提到高端传感器产品和服务市场占有率提高到50%以上。 |

| 2014 | 《中国传感器产业发展白皮书(2014)》 | 工业和信息化部电子科学技术情报研究所 | 这是我国首次发布传感器类行业的白皮书,旨在为未来物联网、通信等行业的发展提供政策上的支持。 |

| 2015 | 《中国制造2025》 | 国务院 | 提出推进信息化与工业化深度融合,研发具有深度感知智能决策,突破新型传感器;强化工业基础能力,做好核心基础零部件。 |

| 2015 | 《国务院关于积极推进“互联网+””行动的指导意见》 | 国务院 | 研究制定传感器发展战略,明确核心传感器阶段目标、重点任务和发展模式。 |

| 2016 | 《“十三五”国家科技创新规划》 | 国务院 | 在先进制造技术专栏中,提出开展MEMS(微机电系统)传感器的研发,提高自主研发能力,开展工业传感器核心器件、智能仪器仪表、传感器集成应用等技术攻关,加强工业传感器技术在智能制造体系建设中的应用,提升工业传感器产业技术创新能力。 |

| 2016 | 《中国电子元件行业“十三五”发展规划》 | 中国电子元件行业协会 | 要推动智能传感器、电力电子、印刷电子、半导体照明、惯性导航等领域关键技术研发和产业化,提升新型片式元件、光通信器件、专用电子材料供给保障能力。 |

| 2016 | 《中国传感器产业发展白皮书(2015-2016年)》 | 工信部 | 提出基于我国国情的发展建议和投资热点,旨在为我国传感器领域政策决策、企业投资、行业研究等提供重要参考。 |

| 2017 | 《智能传感器产业三年行动指南(2017-2019)》 | 工信部 | 提出总体目标,规划到2019年实现传感器产业取得明显突破,智能传感器产业规模达到260亿元,其中主营业务超过10亿元的企业达到5家,超过1亿元的企业实现20家。微机电系统(MEMS)工艺生产线产能稳步增长。 |

| 2017 | 《促进新一代人工智能产业发展三年行动计划( 2018-2020)》 | 工信部 | 着重率先突破智能传感器核心技术,到2020年,压电传感器、磁传感器、红外传感器、气体传感器等的性能显著提高,信噪比达到70dB、声学过载点达到135dB 的声学传感器实现量产,绝对精度100Pa以内、噪音水平0.6Pa以内的压力传感器实现商用,弱磁场分辨率达到1pT的磁传感器实现量产。在模拟仿真、设计、MEMS工艺、封装及个性化测试技术方面达到国际先进水平,具备在移动式可穿戴、互联网、汽车电子等重点领域的系统方案设计能力。 |

| 2019 | 《2019年工业强基重点产品、工艺“一条龙"应用计划示范企业和示范项目公示》 | 工信部 | 瞄准机械、文物保护、流程工业、汽车、智能终端、环保等领域应用,立足光敏、磁敏、气敏、力敏等主要传感器制造工艺,兼顾MEMS等技术,锁定压力传感器、气体传感器、温湿度传感器、磁阻传感器、光电传感器、通用位置传感辑、声传感器、颗粒物传感基等,以产业链上下游供需能力为基础,应用为导向,针对关键环节重点基础产品、工艺,推动相关点项目建设和技术突破,形成上下游产业对接的“一条龙”应用示范链条,按照“以我为主,兼收并蓄”的原则,推进产学研用世界化协同创新,深化产业链协作。 |

| 2020 | 《中共中央关于制定国民经济和社会发展第十四个五年规划和二O三五远景目标的建议》 | 国务院 | 提出强化国家战略科技力量制定科技强国行动纲要,健全社会主义市场经济条件下新型举国体制,打好关键核心技术攻坚战,提高创新链整体效能。加强基础研究、注重原始创新,优化学科布局和研发布局,推进学科交又融合,完善共性基础技术供给体系。 |

| 2020 | 《智能汽车创新发展战略》 | 发改委、工信部等联合发布 | 推进车载高精度传感器、车规级芯片、智能操作系统、车载智能终端、智能计算平台等产品研发与产业化建设智能汽车关键零部件产业集群。促进车辆电子控制、高性能芯片、激光毫米波雷达、徽机电系统、惯性导航系统等自主知识产权军用技术的转化应用。 |

| 2020 | 《智能网联汽车技术路线图(2.0版) | 世界智能网联汽车大会 | 到2030年我国L2和L3级渗透率要超过70%。 |

| 2020 | 《新能源汽车产业发展规划(2021-2035年》 | 国务院 | 实施智能网联技术创新工程。以新能源汽车为智能网联技术率先应用的载体,支持企业跨界协同,研发复杂环境融合感知、智能网联决策与控制、信息物理系统架构设计等关键技术,突破车载智能计算平台、高精度地图与定位、车辆与车外其他设备的无线通信(V2X)、线控执行系统等核心技术和产品。 |

| 2020 | 《中共中央关于制定国民经济和社会发展第十四个五年规划和二O三五远景目标的建议》 | 国务院 | 提出强化国家战略科技力量。制定科技强国行动纲要,健金社会主义市场经济条件下新型举国体制,打好关键核心技术攻坚战,提高创新链整体效能。加强基础研究、注重原始创新,优化学科布局和研发布局,推进学科交又融合,完善共性基础技术供给体系。 |

| 2021 | 《中华人民共和国国民经济和社会发展第十四个五年规划和二O三五远景目标纲要》 | 国务院 | 在事关国家安全和发展全局的基础核心领域,制定实施战略性科学计划和科学工程。瞄准人工智能、量子信息、集成电路、生命健康、脑科学、生物育种、空天科技、深地深海等前沿领域,实施一批具有前能性、 战略性的国家重大科技项目。从国家急迫需要和长远需求出发,集中优势资源攻关新发突发传染病和生物安全风险防控、医药和医疗设备、关键元器件零部件和基础材料、油气勘探开发等领城关键核心技术。 |

| 2022 | 《中国气象科技发展规划(2021-2035年)》 | 中国气象局联合三部门 | 要加强多种效应原理激光雷达的研制,突破激光器等核心元器件国产化难题等等。 |

资料来源:观研天下整理

根据观研报告网发布的《中国激光雷达行业发展现状分析与投资战略调研报告(2022-2029年)》显示,政策利好下我国激光雷达产能快速扩张。国内供应商正通过代工、合作、自建工厂等方式加快激光雷达产能扩张,尽快实现激光雷达量产。从主要企业看,2019-2020年禾赛科技激光雷达产量超6000台,年增长率为10.95%;万集科技5046台,年增长率为143.42%;道通科技2125台,年增长率为198.87%。

国内激光雷达厂商布局规划

| 企业 | 车规级工厂 |

| 禾赛科技 | “麦克斯韦”智造中心预计于2022年全面投产,年产能超过百万台 |

| 速腾聚创 | 与立讯精密合作+自建激光雷达产线,2022年具备百万台产能 |

| 图达通 | 股东均胜电子为图达通代工生产激光雷达,首条产线年产量10万台,第二条产线预计在2022年投产,达到2万台/月产能 |

| 览沃科技 | 自建全自动化激光雷达组装线,20万颗/线 |

| 华为 | 自建生产线,年产10万套/线 |

| 镭神智能 | 徐州全自动激光雷达生产基地,5年内可实现68万台年产能 |

| 万集科技 | 北京顺义二期项目,2021年建成,规划年产能达30万台 |

| 一径科技 | 自建MEMS雷达产线,一期年产5万台,2022年启动2期项目 |

| 力策科技 | 深圳自建宝安产线,占地1500平方米,2021年10月投产,年产能将超20万台 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

二、激光雷达多应用场景促生庞大需求,行业市场规模快速扩大

除无人驾驶外,激光雷达还应用于高级辅助驾驶(ADAS)、机器人、车联网等领域。不同应用场景下其需求特性具有显著差异,对激光雷达的性能、价格、体积等亦提出了不同的要求。

不同应用场景下需求特性对比

| 类别 | 无人驾驶 | 高级辅助驾驶 | 机器人 | |

| 应用场景说明 | 场景复杂度 | 高(L4/L5) | 中(L2/L3,功能开启场景有限) | 低/中(封闭园区,应用较多) |

| 承载装置行驶速度 | 中(城市道路) | 中(城市道路) | 低(封闭园区) | |

| 承载装置行驶速度 | 高(高速场景) | 高(高速场景) | 中(城市道路) | |

| 对激光雷达的要求 | 最远测距要求 | 远 | 中/远(取决于ADAS功能) | 中/远(取决于应用场景) |

| 与承载装置的外观集成度 | 低 | 高 | 中 | |

| 价格敏感度 | 低 | 高 | 中/高 | |

| 对激光雷达供应商的算法需求度 | 低 | 高 | 低 | |

| 车规化要求 | 中(当前)/高(预期) | 高 | 低 |

资料来源:观研天下整理

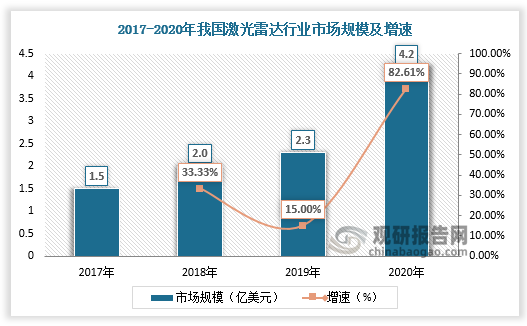

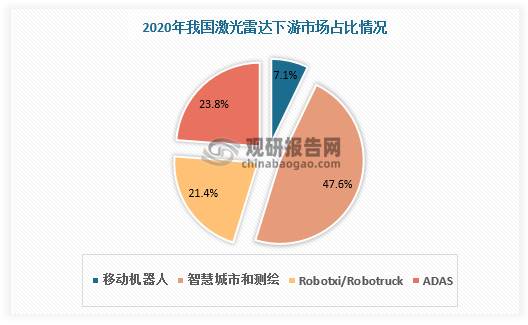

多应用场景促生庞大需求,据数据,2020年我国激光雷达行业市场规模达4.2亿美元,较上年同比增长82.61%。从细分市场看,智慧城市和测绘领域激光雷达市场需求较高,市场规模达2亿美元,占比47.6%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、具备价格优势,国内厂商加速崛起

从市场竞争看,国外厂商已在激光器和探测器行业深耕多年,产品的成熟度和可靠性有一定优势,客户群体也更为广泛。随着激光雷达市场扩大,国内供应商近些年发展迅速,产品性能已经基本接近国外供应链水平。相比之下,国内供应商在产品的定制化上有较大的灵活性,价格也有一定优势,国内供应商正加速崛起。

国内外激光雷达厂商产品价格

| 类别 | 厂商 | 核心产品 | 雷达原型类型 | 市场价格区间 |

| 国外 | Velodyne | Velarry、VLS系列、VLP系列、HDL系列 | 机械 | 4000-75000美元 |

| Quanergy | S3、M8 | 固态、机械式 | 250美元以上 | |

| Innoviz | Innoviz One、Innoviz Pro | 类固态 | 900美元以上 | |

| Cepton | Vista-X、Vista-P、 Sora-P、 Helius、 Nova | 类固态 | 1000美元 | |

| Ibeo | Ibeo NEXT | 固态 | 15000美元以下 | |

| luminar | Hydra、Iris | 类固态 | 预计1000美元以下 | |

| Ouster | ES2、OS0、OS1、OS2 | 固态 | 3500美元 | |

| Baraja | Spectrum-Scan LiDAR | 固态 | 数百美元 | |

| 国内 | 禾赛科技 | 车规级激光雷达PandarGT、MEMS激光雷达Pandar128/64/40、工业级激光雷达Pandar40M、PandarXT. | 类固态、机械式 | 8.94-11.38万元 |

| 速腾聚创 | 车规级激光雷达RS-LiDAR-M1、机械式激光雷达RS-Ruby/RS-LiDAR-32/RS-LIDAR-16/RS -Bpearl | 类固态、机械式 | - | |

| 一径科技 | ML-30s、ML-Xs | 类固态 | - | |

| 大疆Livox | 车规级旋转棱镜激光雷达HAP、浩界Horizon | 类固态 | 3999-9999元 | |

| 镭射智能 | CH128/32/16系列类固态激光雷达、MS-C32/16系列机械式激光雷达 | 类固态、机械式 | 8000-28999元 | |

| 华为 | 96线MEMS激光雷达LiIDAR 2.0 | 类固态、机械式 | 预计低于200美元 | |

| 北醒光子 | MEMS激光雷达Horn-RT系列、Horn-X2系列 | 类固态 | - | |

| 探维科技 | 16线激光雷达Tensor-Pro | 固态 | - | |

| 北科天绘 | 32线机械式激光雷达R-Fans-32 | 类固态、机械式 | - | |

| 万集科技 | 机械式激光雷达WLR-713、WLR-736 | 类固态、机械式 | - |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。