不良资产是一个泛概念,主要是针对会计科目里的坏账科目来讲的,包括但不限于银行的不良资产,政府的不良资产,证券、保险、资金的不良资产,企业的不良资产。不良资产以银行贷款为主,包括非金融机构的应收账款。不良贷款分为企业类和个人类,其中个人贷款又可分为抵押贷款和信用贷款。

根据观研报告网发布的《中国不良资产管理行业现状深度调研与未来前景预测报告(2022-2029年)》显示,近年来随着政策面不断利好,我国不良资产管理行业迎来新机遇,市场供应逐渐增加,处置方式和渠道得到有效拓展。经过多年的发展,我国不良资产管理行业发展已经迈入更加规范化也更加复杂化的3.0阶段。新阶段的特点主要体现在业务范围不断扩大、市场环境错综复杂、公司运营更加规范等诸多方面。

2021年我国不良资产整体规模达到了5.88万亿元,同比增长12.86%。这是由于在需求收缩、供给冲击、预期转弱三重压力下,我国宏观经济金融环境面临严峻挑战,从而使得我国不良资产整体规模较2020年明显增加。

其中银行是我国不良资产的主要供给者,其2021年不良贷款余额为2.85万亿元,占比为48%;但值得注意的是,由于房地产信托违约大幅增加,非银行金融机构的不良资产同比增幅大幅增加,达到38%,显著高于商业银行和非金融企业的不良资产增幅,占比从2020年的22%提升到了27%。

2021年我国不良资产规模及同比增长情况

| 来源 | 规模(万美元) | 同比增速(%) | 2021年占比(%) | 2020年占比(%) |

| 商业银行 | 2.85 | 5.39 | 52 | 48 |

| 非银行金融机构 | 1.57 | 38.22 | 22 | 27 |

| 非金融行业 | 1.46 | 6.57 | 26 | 25 |

| 合计 | 5.88 | 12.86 | 100% | 100% |

资料来源:银保监会,观研天下整理

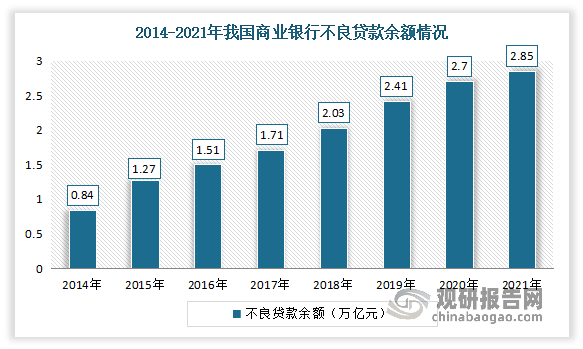

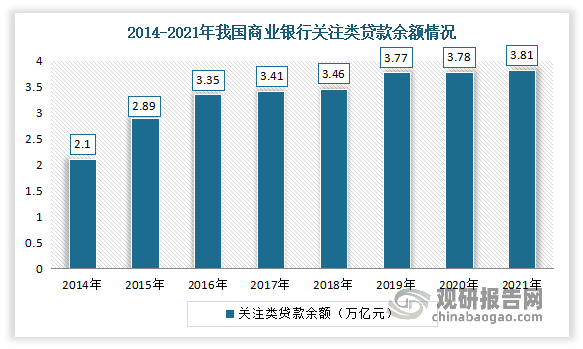

2014-2021年我国商业银行不良贷款余额及关注类贷款余额均呈现逐年上升趋势。数据显示,截至2021年末,我国商业银行不良贷款余额从2014年的0.84以亿元增长到2.85万亿元,关注类贷款余额从2014年的2.1以亿元增长到3.81万亿元。

数据来源:银保监会,观研天下整理

数据来源:银保监会,观研天下整理

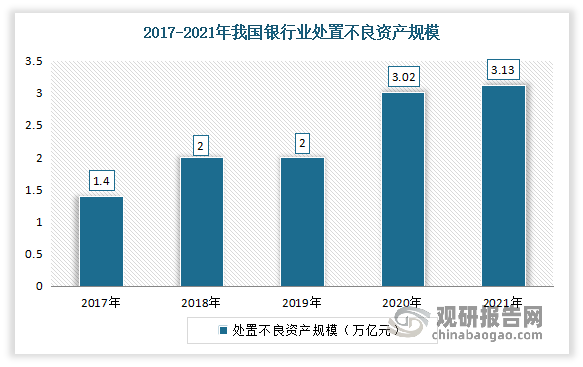

银行业不良资产处置规模再创历史新高。数据显示,2021年我国银行业不良资产处置规模达到3.13万亿元,较2020年增长到了0.11万亿元。

数据来源:银保监会,观研天下整理

从我国上市银行中六家大型商业银行和十家股份制商业银行2021年年报来看,2021年16家银行的贷款准备金核销及转出规模为7815亿元,相当于其当年不良贷款余额(16291)的48%。

主要上市银行2021年贷款准备金核销及转出情况

| 上市银行 | 贷款准备金核销及转出规模(亿元) | 不良贷款余额(亿元) |

| 工商银行 | 1010 | 2934 |

| 中国银行 | 856 | 2088 |

| 建设银行 | 600 | 2661 |

| 农业银行 | 593 | 2458 |

| 交通银行 | 475 | 968 |

| 邮政银行 | 141 | 527 |

| 浦发银行 | 811 | 768 |

| 中兴银行 | 642 | 675 |

| 民生银行 | 543 | 723 |

| 光大银行 | 543 | 414 |

| 平安银行 | 481 | 313 |

| 招商银行 | 351 | 509 |

| 兴业银行 | 328 | 487 |

| 华夏银行 | 251 | 391 |

| 渤海银行 | 84 | 168 |

| 浙商银行 | 92 | 207 |

| 合计 | 7815 | 16291 |

数据来源:《2022中国不良资产管理行业改革与发展白皮书》,上市银行2021年年报,观研天下整理

目前我国不良资产市场参与者结构基本保持稳定。我国不良资产市场参与者有买房和卖方。其中卖方,即不良资产提供者主要包括商业银行、非银行金融机构和非金融企业等三类机构;买方,即不良资产收购者则由全国性和地方资产管理公司(AMC)、金融资产投资公司(AIC)、外资机构、国内非持牌机构等组成。

有相关资料显示,2021年我国全国性资产管理公司维持五家不变,依然为信达、华融、东方、长城、银河五家。地方资产管理公司新增一家至59家,注册资本合计约为2,400亿元,覆盖全国32个省、直辖市、自治区和5个计划单列市。2021年,地方AMC的主要业务来源仍是银行不良资产,处置渠道主要是债权转让和司法途径。多家地方AMC开展了市场化改革,在用人机制、薪酬体系和内部治理等方面做出调整,通过吸引高素质人才、激发团队活力来提升资源配置效率和竞争力

我国59家地方地方资产管理公司地域分布

| 省市 | 数量 |

| 福建 | 福州3家、厦门1家 |

| 广东 | 广州2家、深圳1家 |

| 辽宁 | 沈阳2家、大连1家 |

| 山东 | 济南2家、青岛1家 |

| 浙江 | 杭州1家、宁波1家、温州1家 |

| 安徽 | 合肥2家 |

| 北京 | 北京2家 |

| 甘肃 | 兰州2家 |

| 广西 | 南宁2家 |

| 海南 | 海口2家 |

| 河南 | 郑州2家 |

| 黑龙江 | 哈尔并2家 |

| 湖北 | 武汉2家 |

| 湖南 | 长沙2家 |

| 江苏 | 苏州1家、无锡1家 |

| 江西 | 南昌1家、赣州1家 |

| 内蒙古 | 呼和浩特1家 |

| 宁夏 | 银川2家 |

| 山西 | 太原2家 |

| 上海 | 上海2家 |

| 四川 | 成都2家 |

| 天津 | 天津2家 |

| 重庆 | 重庆2家 |

| 贵州 | 贵阳1家 |

| 河北 | 石家庄1家 |

| 吉林 | 长春1家 |

| 青海 | 西宁1家 |

| 陕西 | 西安1家 |

| 西藏 | 拉萨1家 |

| 新疆 | 乌鲁木齐1家 |

| 云南 | 昆明1家 |

数据来源:《2022中国不良资产管理行业改革与发展白皮书》,观研天下整理

金融AIC仍是工银金融投资、建信金融投资、农银金融投资、中银金融投资、交银金融投资五家,均成立于2017年,目前注册资本合计985亿。外资机构方面继续参与中国不良资产管理市场。2019年成立的地方AMC海南新创建资产管理股份有限公司也拥有外资背景,外资股东新创建资产管理(中国)有限公司并持股50%。2020年橡树资本的全资子公司Oaktree(北京)投资管理有限公司成立并完成私募基金管理人备案。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。