一、概述及产业链图解

工业缝纫机是服装、箱包、鞋帽等行业生产加工的主要设备,包括平 缝机、包缝机、绷缝机、特种机和罗拉车等产品。工业缝纫机是我国轻工业重要组成部分,兼具劳动密集型特点和技术密集型特点。

工业缝纫机产品分类及描述

|

产品分类 |

描述 |

|

缝前设备 |

缝前机械设备主要以裁床、铺布机、验布机、预缩机等可用于裁剪布料、铺开需要被缝制的产品加工设备为主,是缝纫机械缝纫产品时前道工序应用设备 |

|

缝中设备 |

缝中设备主要包括平缝机、包缝机、绷缝机、特种机、锁眼机等,同时,根据其应用场景可划分为工业缝纫机械、家用缝纫机械、多功能缝纫机械等 |

|

缝后设备 |

当缝中设备缝制完成缝料后,缝料仍需使用熨烫机、包装机、密拷机、吸线头机、检针机等设备进行产品出厂前的缝后工序加工 |

数据来源:观研天下整理

根据观研报告网发布的《中国工业缝纫机行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,在产业链方面,工业缝纫机行业上游为生铁、伺服电机等原材料及其他零部件;下游应用领域包括箱包、衣服、家具、皮革、玩具和其他领域。

工业缝纫机产业链图解

数据来源:观研天下整理

二、上游市场分析

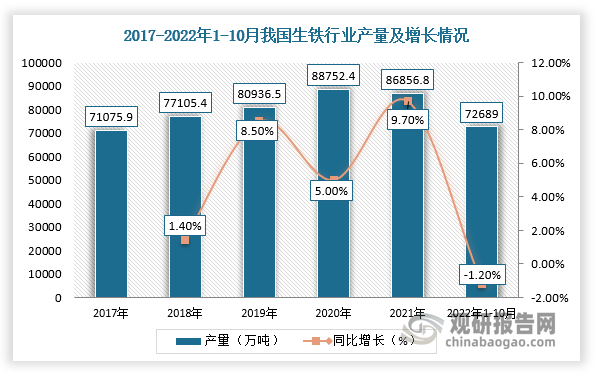

1、生铁

生铁由于性能为坚硬、耐磨、铸造性好,是钻镗床重要的上游原材料。近两年,受疫情、环保政策趋严及钢铁产业结构调整影响,我国生铁产量有所下降。根据数据显示,2021年中国生铁产量为86856.8万吨,同比下降2.1%,截止2022年1-10月产量达到72689万吨,同比下降1.2%。

数据来源:观研天下整理

2、伺服电机

2017-2020年,受下游工业机器人、电子制造设备等产业迅速,我国伺服电机行业应用领域不断拓宽,市场规模一直保持增长趋势。根据数据显示,2019年中国伺服电机市场规模达142亿元,同比增长6.77%,预计2022年市场规模将增长至181亿元。

数据来源:观研天下整理

三、中游市场分析

2015-2021年,我国工业缝纫机行业产量整体呈上涨态势,但需求量涨幅波动幅度较大。根据数据显示,2021年我国工业缝纫机产量约为1000万台,百家工业缝纫机933万台,其产量比重为93.3%;工业缝纫机需求量为528.1万台,同比上涨79.99%。

数据来源:观研天下整理

数据来源:观研天下整理

在市场规模方面,近年来由于国内纺织行业发展良好,带动工业缝纫机行业健康发展,市场规模不断扩大,并且在2021年迎来爆发性的增长。根据数据显示,2021年中国工业缝纫机行业市场规模为166.19亿元,与上一年相比增加61.23亿元,同比增长171.42%。

数据来源:观研天下整理

四、下游市场分析

工业缝纫机主要的应用领域为纺织服装,其市场发展现状对工业缝纫机的需求产生极大地影响。根据数据显示,中国纺织服装市场规模从2016年的23605亿元下降至2019年的15832亿元,2020年回升至16918亿元,同比增长6.86%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。