一、概述

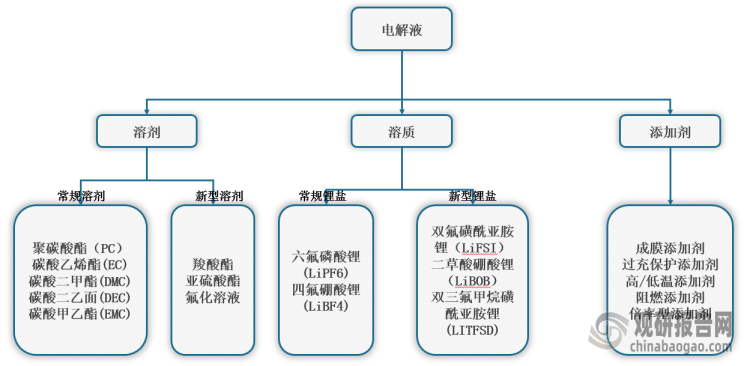

锂离子电池材料为锂离子电池的组成部分,一般分为正极、负极、隔膜、电解液等。锂离子电池电解液一般由溶质、高纯度有机溶剂、添加剂等材料在一定条件下,按一定比例配制而成。溶质锂盐决定了电解液的基本理化性能,是电解液成分中对锂离子电池特性影响最重要的成分。根据性能要求不同,锂盐可以采用单一种类锂盐、混合锂盐或把另一种锂盐作为添加剂。

锂离子电池电解液的构成

数据来源:观研天下整理

根据观研报告网发布的《中国双氟磺酰亚胺锂行业现状深度研究发展战略调研报告(2022-2029年)》显示,目前,无机锂盐六氟磷酸锂(LiPF6)占据市场主导地位,但存在化学性质不稳定、低温环境下效率受限等问题,无法跟上锂电池发展需求。LiFSI是一种性能优异的新型溶质锂盐,具有高导电率、高化学稳定性、高热稳定性的优点,非常符合锂电池的高性能、宽温度和高安全发展方向。因此,从长远来看,以LiFSI为锂盐的电解液更能满足未来电池发展需求,是替代LiPF6的最佳选择。

LiFSI和LiPF6的技术指标对比

| 比较项目 | LiFSI | LiPF6 | |

| 基础物性 | 分解温度 | >200℃ | >80℃ |

| 氧化电压 | ≤4.5V | >5V | |

| 溶解度 | 易溶 | 易溶 | |

| 电导率 | 最高 | 较高 | |

| 化学稳定性 | 较稳定 | 差 | |

| 热稳定性 | 较好 | 差 | |

| 电池性能 | 低温性能 | 好 | 一般 |

| 循环寿命 | 高 | 一般 | |

| 耐高温性能 | 好 | 差 | |

| 工艺成本 | 合成工艺 | 复杂 | 简单 |

| 成本 | 高 | 低 |

数据来源:观研天下整理

二、发展现状

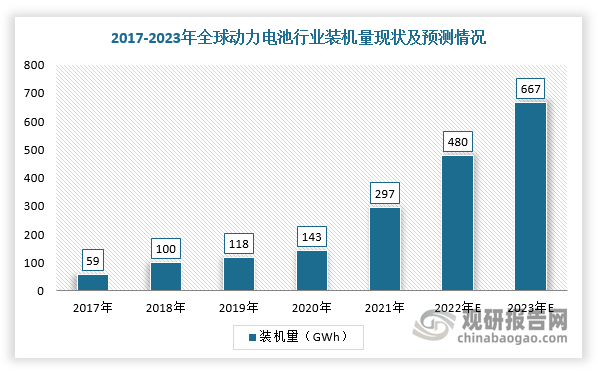

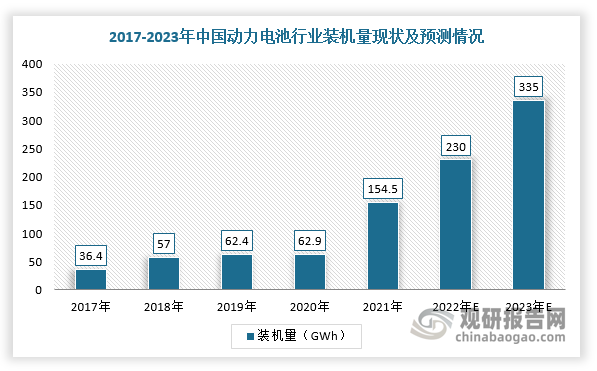

近几年,采用发展新能源汽车来节约和保护能源、环境战略已经成为全球共识,越来越多的国家提出碳达峰、碳中和目标,各大车企也相继公布了禁售燃油车时间计划,这大大促进新能源汽车需求增长,提升动力电池的需求。除2020年受疫情影响增速放缓外,2017-2021年期间动力电池装机量一直保持着高速增长态势。

根据数据显示,2021年全球动力系统装机量达到297GWh,同比增长403.39%,预计2023年将达到667GWh;中国动力系统装机量增长到154.5GWh,同比增长324.73%,预计2023年将达到335GWh,未来将继续保持增长态势。

数据来源:观研天下整理

数据来源:观研天下整理

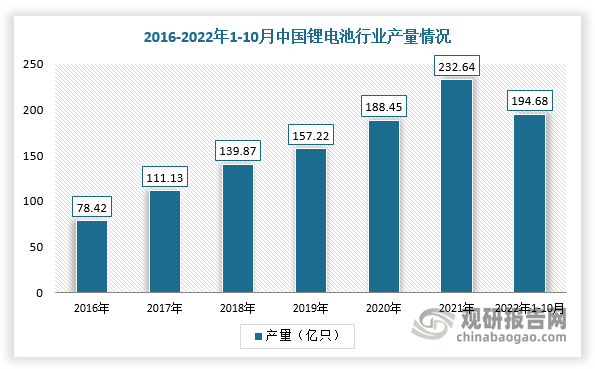

从区域分布来看,目前,全球锂电池产业主要集中于中国、日本和韩国。自2015年开始,国家大力发展新能源汽车产业,使得锂电池市场规模开始快速扩大,并且该年超过韩国和日本,成为是全球领先的锂电池生产国。进入2020年,在疫情全球大爆发的背景下,全球动力电池市场需求增长乏力,但我国仍然处于领先地位,而且在下游市场需求带动下产量实现逆势增长,锂电池产量达188.5亿只,产业规模高达1980亿元,总出货量达到158.5GWh,同比增长20.4%。

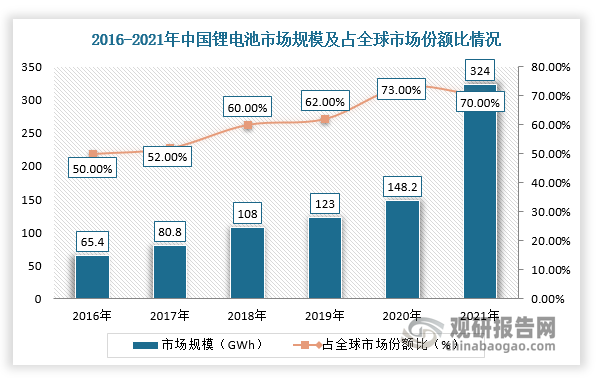

根据数据显示,2021年中国锂离子电池市场规模约324GWh,约占全球市场的59.4%,产量达到了232.64亿只,同比增长了22.40%;截止2022年1-10月全国锂离子电池累计产量为194.68亿只,同比增长1.10%。

数据来源:观研天下整理

数据来源:观研天下整理

而LiFSI在锂电池生产过程中主要用作添加剂,可明显提高电池的常温循环、高温循环、倍率和低温性能,可见LiFSI的性能虽然比LiPF6优势大,但由于其成本偏高,进而导致现阶段尚未实现对LiPF6的替代。

不过,随着动力电池越来越向着高镍化和高电压化方向发展,动力电池企业对于电池的要求也不断提高,如高温性能、循环性能、导电性能等,这将使得LiFSI等新型添加剂使用需求逐渐增加。根据相关资料可知,目前全球头部电池企业的LiFSI添加比例已经提升至2-15%,并且部分HEV电池产品的LiFSI添加比例更高,其主要原因是HEV电池需要高倍率放电。截止目前,韩国LG和三星、日本松下等头部新能源电池企业及日本宇部等电解液企业都已经开始对双氟磺酰亚胺锂(LiFSI)进行性能测试,双氟磺酰亚胺锂(LiFSI)的年使用量也将逐渐上升阶段。

从现阶段双氟磺酰亚胺锂(LiFSI)产能布局来看,由于LiFSI具有较大的市场前景,所以近年来国内外各大电解液相关厂商纷纷入局,电池材料的重点企业也均已开始布局LiFSI且预计在5年内陆续投产。未来,随着双氟磺酰亚胺锂(LiFSI)生产厂商技术不断突破与丰富、量产规模大幅增加,LiFSI生产成本持续下降,其市场渗透率将逐步提高。

截至2022年7月国内外企业双氟磺酰亚胺锂(LiFSI)布局情况

| 公司名称 | 现有产能(吨/年) | 扩产项目 | 扩产产能(吨/年) | 预计投产日期 |

| 时代思康 | 10000(折合固体总量) | 贵州时代思康新材料有限公司5万吨双氟磺酰亚胺锂项目 | 50000 | - |

| 天赐材料 | 6300 | 公开发行可转债募投项目年产2万吨双氟磺酰亚胺锂项目 | 20000 | 2023年 |

| 天赐材料(南通)有限公司年产24.3万吨锂电及含氟新材料项目 | 2000 | 2024年 | ||

| 九江天赐高新材料年产9.5万吨锂电基础材料及10万吨二氯丙醇项目 | 30000 | - | ||

| 康鹏科技 | 1700 | 兰州康鹏新能源科技有限公司2.55万吨/年电池材料项目(一期)15000 | 2024年 | |

| 多氟多 | 1600 | 年产4万吨双氟磺酰亚胺锂项目 | 40000 | 2025年底 |

| 年产1万吨双氟磺酰亚胺锂项目 | 10000 | - | ||

| 新宙邦 | 1200 | 湖南福邦年产2400吨双氟磺酰亚胺锂(LiFSI)项目(二期) | 湖南福邦项目共2400吨 | 福邦项目(一期)正式投产后提供1200吨产能 |

| 如鲲新材 | 固体1000 | 年产10755吨锂电化学品和电子化学品项目 | 技改后总产能为固体500吨及液体8000吨 | - |

| 永太科技 | 900 | 双氟磺酰亚胺锂(LiFSI)1500吨/年 | 1500 | 达产时间根据项目进度而定 |

| 韩国天宝 | 740 | - | - | - |

| 日本触媒 | 300 | - | 3000 | 预计2023年 |

| 氟特电池 | 300 | - | - | 正在进行公司土地及厂房转让 |

| 研一(江山) | 0 | 年产1.5万吨新型锂盐项目 | 10000 | - |

| 立中集团 | 0 | 新能源锂电新材料项目 | 8000 | 2024年 |

| 宏氟锂业 | 0 | 会昌基地一期LiFSI产能500吨处于设备采购阶段,二期规划项目产能3000吨 | 3500 | 2022年 |

| 石大胜华 | 0 | 5000吨/年动力电池材料项目 | 1000 | - |

| 三美股份 | 0 | 与江苏华盛锂电材料股份有限公司就双氟磺酰亚胺锂项目进行合作(一期) | 500 | - |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。