醋一般是指食醋,是我国各大菜系中传统的调味品,主要应用与家庭消费者与餐饮行业。据现有文字记载,中国古代劳动人民以酒作为发酵剂来发酵酿制食醋,东方醋起源于中国,据有文献记载的酿醋历史至少也在三千年以上。“醋”在我国古称为“酢”、“醯”、“苦酒”等。我国著名的醋有“神秘湘西”原香醋、镇江香醋、山西老陈醋、保宁醋、天津独流老醋、福建永春老醋、广灵登场堡醋、岐山醋、河南老鳖一特醋及红曲米醋。

醋的种类繁多。按原料分,食醋可以分为粮谷醋、酒精醋、果醋等,其中粮谷醋又包括陈醋(以山西老陈醋为代表)、香醋(以镇江香醋为代表)、米醋、麸醋等;按工艺分,可以分为固态发酵醋、固稀发酵醋以及液态发酵醋;按用途分,可以分为烹饪型、佐餐型、保健型和饮料型。

根据观研报告网发布的《中国醋行业发展现状研究与投资前景预测报告(2022-2029年)》显示,目前醋行业产业链上游主要为原材料、包装材料以及食醋生产设备组成,其中生产醋的原料有大米、小麦、高粱、小米、麸皮、含糖分的果类等,包装材料有玻璃、塑料等;而下游销售渠道主要有商超、便利店、餐饮服务店、电子平台等。

资料来源:观研天下整理

一、上游

我国食醋行业成本主要由67%左右的直接材料采购花费、8%左右的人工成本花费、16%左右的制造成本花费及10%左右的运输成本花费组成。其中67%左右的直接材料采购花费中有30%以上是来自于大米、小麦、高粱、糯米等食醋生产原料采购。

数据来源:观研天下整理

目前受疫情各方面影响,我国大米小麦等价格上涨,导致行业内部分企业材料采购成本上升,再由于产品运输花费上涨,行业内大部分企业经营成本增加。例如2022年9月份我国小麦(中等)集贸市场价格当期值为3.21,环比增速为-1.5%,同比增速为13.4%。

数据来源:国家统计局

同时为适应下游消费习惯变化,大部分食醋企业近年来都在加大企业新产品研发投入,而这一部分也使得企业经营成本增加。如恒顺醋业,2021年该企业年研发投入金额达到了0.79亿元,比2016年增多了0.31亿元。

1、小麦

小麦在我国已有5000多年的种植历史,种植面积和总产量仅次于水稻,居中国粮食作物第二位。得益于小麦育种技术和种植手段的进步,近年来虽然我国小麦播种面积总体呈下降趋势。数据显示,2021年我国小麦播种面积为23568千公顷。

数据来源:国家统计局、观研天下整理

而虽然小麦播种面积总体下降,但2014-2021年,我国小麦产量总体呈上涨趋势。数据显示,2020年中国小麦产量为13425万吨,同比2019年增涨0.49%;2021年中国小麦产量为13695万吨,同比2020年增涨2.01%。

数据来源:国家统计局、观研天下整理

2、高粱

高粱古称蜀秫,又称红粮、蜀黍,具有较强的抗旱、耐涝、耐盐碱、耐贫瘠、耐高温等抗逆特性,属于C4作物,光合效率高,生物产量高,可在干旱、盐碱和瘠薄的边际土地上种植,被认为是最具开发潜力的粮饲作物和能源植物。

高粱不仅是我国重要的粮食作物,还是我国传统酿造业、饲料加工业、再生能源产业、保健食品行业的重要原料。目前最主要的两大用途为食用(含酿酒)和饲用。

2011年至今,我国高粱种植面积和产量整体呈波动增长态势。数据显示, 2021年我国高粱种植面积为1012.5万亩,相比2020年同比增长了6.35%;产量为313.4万吨,同比增长5.5%。

数据来源:国家统计局,观研天下整理

3、大米

大米亦称稻米,是稻谷经清理、砻谷、碾米、成品整理等工序后制成的食物。

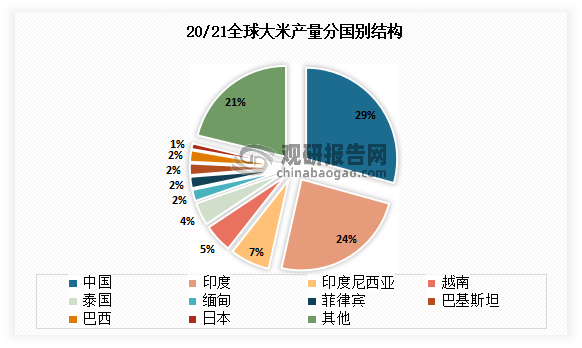

我国是全球大米第一生产国。数据显示,2020/2021年,全球大米产量合计5.09亿吨。其中我国大米产量为1.48亿吨,占比29%;其次为印度、印尼,产量分别为1.24亿吨、0.35亿吨,占比分别为24%、7%。

数据来源:观研天下整理

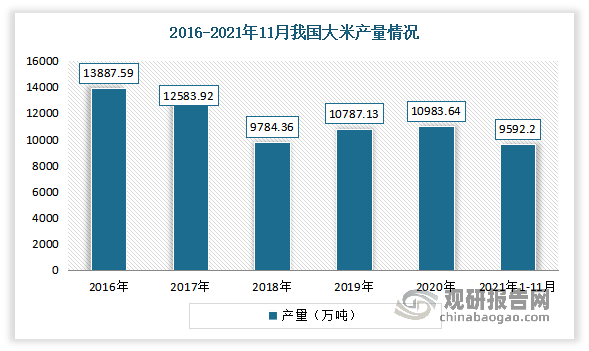

具体来看,2016-2018年期间,我国大米产量有所下滑。进入2019年以来,产量开始回升,大米实际产量达到10787.1万吨,同比增长10.25%;2020年我国大米实际产量增长至10983.6万吨,同比增长1.82%;2021年1-11月中国大米累计产量为9592.2万吨。

数据来源:观研天下整理

4、玻璃

玻璃是非晶无机非金属材料,一般是用多种无机矿物(如石英砂、硼砂、硼酸、重晶石、碳酸钡、石灰石、长石、纯碱等)为主要原料,另外加入少量辅助原料制成的。近年来我国玻璃产量呈现稳定增长态势。数据显示,2022年1-8月我国平板玻璃累计产量为68945万重量箱,累计增长0.2%。

数据来源:观研天下整理

二、中游

自2016年以来,我国食醋行业呈现逐年增长态势。根据数据显示,2021年我国食醋行业市场规模为169亿元,同比增长4.54%。

数据来源:观研天下整理

产量除2020年受疫情影响下滑外,整体呈现增长态势。数据显示,2021年我国食醋总产量达460万吨,同比增长1.55%。

数据来源:观研天下整理

进出口呈贸易顺差状态。数据显示,截至2022年1-7月我国食醋出口量为1.23万吨,出口金额为0.26亿美元;进口量为0.42万吨,进口金额为0.14亿美元。

数据来源:中国海关,观研天下整理

数据来源:中国海关,观研天下整理

但值得注意的是,由于中国食醋行业正处于行业品牌发展前中期,高端食醋产品种类较少,随着我国市场消费观念的转变,传统的日常食醋产品无法满足市场需求,因此需要从国外进口部分高端食醋产品填补市场空白。数据显示,2021年1-7月,我国食醋产品进出口均价分别为1838.19美元/吨、1203.1美元/吨。

三、下游

近年来,我国食醋市场需求稳步增长,除了2020年受疫情影响,我国餐饮行业遭受巨大打击,食醋下游需求因此大幅缩减;再由于行业内各企业因疫情影响,为保持企业盈利纷纷下调产品价格,使得2020年中国食醋行业市场规模大幅缩减。数据显示,2021年我国食醋市场需求达458.68万吨,同比增长23.4%。

数据来源:观研天下整理

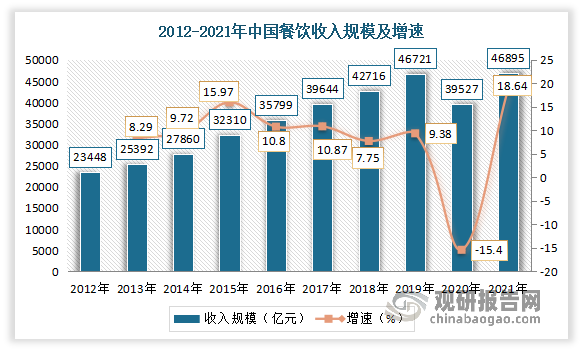

目前我国食醋行业终端消费主要由家庭消费者及餐饮行业消费者组成。其中我国餐饮服务市场规模庞大,是世界第二大餐饮服务市场。近年来随着居民收支的不断提升,我国餐饮市场一直健康成长,保持着快速增长,对国民经济的贡献日益凸显。虽然2020年受疫情的影响,餐饮市场规模明显下降,收入规模为39527亿元,较2019年下降15.4%。但随着抗疫的常态化运作,我国餐饮业已打磨出自身的“内功”。2021年我国餐饮业呈现出向上发展的态势。数据显示,2021年全国餐饮行业规模为46895亿元,同比增长18.6%,餐饮行业市场规模已恢复至疫情前水平;人均餐饮消费3320元,同比增速由负转正为18.6%。

数据来源:国家统计局,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。