一、概述及产业链图解

燃气轮机是以连续流动的气体为工质带动叶轮高速旋转,将燃料的能量转变为有用功的内燃式动力机械,是一种旋转叶轮式热力发动机。在产业链方面,燃气轮机行业上游主要是高温合金、涂层材料以及精密模具等原材料,行业下游主要是电力、油气运输、船舶制造、重型机车等领域。

燃气轮机产业链图解

数据来源:观研天下整理

二、上游市场分析

1、高温合金

高温合金又被称为“超合金”,被广泛应用于航空航天、核电、汽车工业、燃气轮机、石油化工等领域。目前,我国高温合金行业发展仍处于成长期,2015-2021年产量及需求量呈现逐年上涨趋势,但由于国内生产能力不足及航空航天、石化等下游需求量旺盛,使得生产和需求之间缺口较大。根据观研报告网发布的《中国燃气轮机行业发展现状分析与投资前景研究报告(2022-2029年)》显示,2021年中国高温合金产量为3.8万吨,需求量为6.2万吨。

数据来源:观研天下整理

2、模具

模具是指工业生产上用以注塑、吹塑、挤出、压铸或锻压成型、冶炼、冲压等方法得到所需产品的各种模子和工具。根据数据显示,2020年中国模具行业产量为2334.21万套,预计2021年产量将达到2406.80万套。

数据来源:观研天下整理

三、中游市场分析

近年来,在电力与能源等下游产业发展、燃气轮机快速技术进步和对分布式发电技术日益重视及环保推动下,我国燃气轮机市场规模呈现增长趋势,新增装机规模增长迅速。根据数据显示,2021年中国燃气轮机行业市场规模达到1769.5亿元,新增装机规模为10443.49万千瓦,同比增长60.43%。

数据来源:观研天下整理

数据来源:观研天下整理

四、下游市场分析

目前,燃气轮机主要应用于电力、油气运输、船舶制造、重型机车等领域。

1、电力行业

根据数据显示,“十三五”时期,全国全口径发电装机容量年均增长7.6%,2021年全国发电装机容量约23.8亿千瓦,同比增长7.9%;截至2022年11月底,全国累计发电装机容量约25.1亿千瓦,同比增长8.1%,其中风电装机容量约3.5亿千瓦,同比增长15.1%,太阳能发电装机容量约3.7亿千瓦,同比增长29.4%。

数据来源:观研天下整理

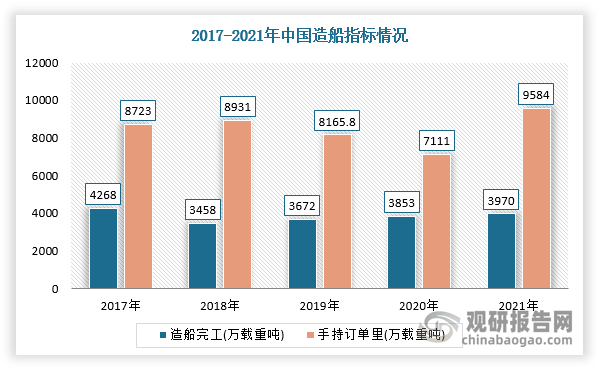

2、船舶领域

根据数据显示,2021年,我国造船完工3970万载重吨,同比增长3.0%,承接新船订单6707万载重吨,同比增长131.8%,手持船舶订单9584万载重吨,同比增长34.8%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。