呼吸道病原体检测是指采用间接免疫荧光法试剂检测,对于人体血液中的病原体IgM进行检测,确诊引起呼吸道系统疾病的具体致病菌类型。呼吸道病原体检测通常包括呼吸道病原体抗原的七项检测,包括检测甲型流感、乙型流感、呼吸道合胞病毒、腺病毒和副流感病毒ⅰ型、ⅱ型和ⅲ型等。

资料来源:观研天下整理

根据观研报告网发布的《中国呼吸道病原体检测市场现状深度分析与投资战略调研报告(2022-2029年)》显示,呼吸道病原体检测技术有多种,主要方法有抗原检测、抗体检测、病毒分离培养、分子生物学方法等,目前临床上使用较多的是抗原检测和抗体检测。

四种呼吸道病毒检测方法的比较

| 检测方法 | 优点 | 缺点 |

| 病毒分离培养 | 特异性高;金标准 | 培养条件高、灵敏度高;标本中病原体量少时,易致假阴性 |

| 抗原检测 | 速度快、成本低、居家自检 | 灵敏度低 |

| 抗体检测 | 灵敏度、特异性较高 | 对疾病早期诊断没有太大的帮助 |

| 分子生物学方法 | 灵敏度和特异性均很高 | 操作繁琐,价格昂贵 |

资料来源:观研天下整理

一、行业发展现状

近年来医学流行性和食源性病原微生物,包括原生生物、病毒和细菌等,其种类繁多且变异迅速,已经构成了严重的公共卫生安全隐患,给人类健康和财产安全造成了巨大威胁和损失(根据美国卫生计量与评估研究所统计数据,呼吸系统疾病是全球仅次于心血管和癌症的第三大死亡因素),使得呼吸道病原体检测行业需求不断增加。尤其是进入2020年,受疫情影响,我国呼吸道病原体检测需求得到迅猛增长,市场规模爆发式增长,达到了225.65亿元。当前新冠肺炎疫情还未完全结束,2021年呼吸道病原体检测行业市场规模还将处于较高的水平,市场规模约为310.84亿元,预计2022年我国呼吸道病原体检测市场规模约为385.91亿元左右。

数据来源:观研天下整理

其中2021年我国呼吸道病原体检测试剂市场规模增长到62.65亿元,预计2022年我国呼吸道病原体检测试剂规模约28.89亿元。

数据来源:观研天下整理

2021年我国呼吸道病原体检测设备市场规模增长至15.19亿元,预计2022年我国呼吸道病原体检测设备市场规模约57.02亿元。

数据来源:观研天下整理

二、行业下游情况

呼吸道病原体检测行业上游是原料供应商,包括诊断酶、引物、反转酶、探针等生物制品,高纯度氯化钠、无水乙醇等精细化学品,以及提取介质材料;下游是使用设备或试剂的用户,包括医院、第三方医学实验室等。

资料来源:观研天下整理

目前在疫情之下,除了传统的生化、免疫和传统分子检测产品依然发挥作用,更有POCT、分子快速诊断、CRP/SAA感染因子筛查、抗体筛查等产品和技术平台,因其检测快速、采样简便等优势,已经得到了各级医疗机构非常充分的重视和应用,实战中也确实起到了显著甚至不可或缺的作用。尤其是在三级以上医院市场需求有着较高的占比。

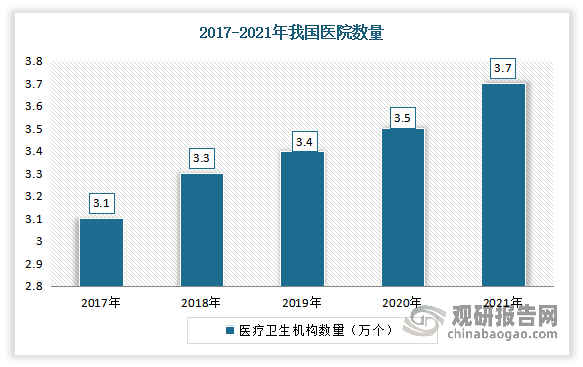

近年来随着社会的不断发展,我国医疗技术能力和医疗质量水平显著提升,持续构建优质高效医疗卫生服务体系,更好地满足了群众健康需求,为实施健康中国战略奠定了坚实的基础。数据显示,2021年我国医疗卫生机构数量达103.1万个,较2020年增加了0.80万个,同比增长0.78%。其中医院3.7万个,基层医疗卫生机构97.7万个,专业公共卫生机构数1.3万个。

数据来源:国家卫健委,观研天下整理

数据来源:国家卫健委,观研天下整理

三、行业竞争情况

近年来,随着国内呼吸道病原体检测行业的快速发展,众多国内外企业加入竞争,行业竞争日趋激烈。目前国内呼吸道病原体检测行业市场上主要有北京英诺特生物技术股份有限公司、丽珠试剂、圣湘生物、万孚生物、万泰生物、东方生物等一批优秀企业。

| 企业名称 | 基本情况 |

| 北京英诺特生物技术股份有限公司 | 北京英诺特生物技术股份有限公司是一家专注于 POCT 快速诊断产品研发、生产和销售的高科技生物医药企业,产品相比传统实验室检测产品具有使用成本低、操作便捷、检验快速、对配套仪器和操作人员要求低等特点。公司扎根 POCT 快速检测领域,以呼吸道病原体检测和多种病原体联合检测为特色,以急门诊,尤其是儿童急门诊检测作为切入点,致力于打造中国呼吸道病原体快速联合检测领导品牌。以联检产品为特色,专注于呼吸道病原体检测领域,并覆盖优生优育、消化道、肝炎等其他领域,方法学涵盖免疫层析法、间接免疫荧光法和酶联免疫法。2021年公司销售收入3.27亿元,其中呼吸道系列3.14亿元(其中新冠系列1.569亿元)。2021年企业毛利率为76.67%。 |

| 丽珠试剂 | 丽珠试剂自成立至今一直专注于诊断试剂及设备的研发、生产及销售,经多年深耕发展,已构建了涵盖酶联免疫、胶体金快速检测、化学发光、多重液相芯片技术、核酸检测等在内的多方位技术平台,在呼吸道感染、传染性疾病、药物 浓度监测等领域拥有较强市场影响力,部分产品占有率居于国内领先地位。2021年诊断试剂和设备业务实现收入7.24亿(同比-47%),主要是由于去年新冠检测试剂基数高所致。 |

| 圣湘生物 | 圣湘生物科技股份有限公司是一家以自主创新基因技术为核心,集诊断试剂和仪器的研发、生产、 销售,以及第三方医学检验服务于一体的体外诊断整体解决方案提供商,公司系国内技术先进、产品齐全的体外诊断领军企业之一。公司主要产品有结核分枝杆菌核酸检测试剂盒(PCR-荧光探针法);肺炎支原体核酸检测试剂盒(PCR-荧光探针法);甲型流感病毒通用型核酸检测试剂盒(PCR-荧光探针法);新型冠状病毒 2019-nCoV 核酸检测试剂盒(荧光 PCR 法)。2022年三季度公司营业收入为40.68亿元,2021年公司收入为45.15亿元,其中体外试剂产品收入为43.42亿元。 |

| 万孚生物 | 公司属于医疗器械业下的体外诊断行业。公司专业从事快速诊断试剂及配套仪器的研发、制造、营销及服务,是国内POCT的龙头企业之一。2022 年上半年,公司研发的全自动快速核酸扩增检测系统(U-Box Dx, 优博斯)正式获批。该系统可广泛用于病原体、肿瘤相关基因突变、耐药基因突变检测项目,检测项目包含新冠流感三联检、呼吸道多联检等,可灵活定制多种病原体联检试剂卡盒。2022年三季度企业营业收入为46.96亿元,2021年公司营业收入为33.61亿元,毛利率为58.46%。 |

| 万泰生物 | 公司的主要产品从大类上分为体外诊断产品及疫苗产品两类。其中体外诊断试剂主要包括酶联免疫诊断试剂、胶体金诊断试剂、生化诊断试剂、化学发光诊断试剂及核酸诊断试剂以及临床检验质控品、标准物质等生物诊断试剂,用于人体样本的检测以获取临床诊断信息及血样信息。此外公司还推出了全自动化学发光免疫分析仪、干式荧光免疫分析仪、全自动核酸提纯及实时荧光 PCR 分析系统、全自动化医学检验流水线等产品。新冠病毒抗原检测试剂采用先进的夹心法,选用最优异的原料搭配,以保证试剂优越的灵敏度和特异性,实现对突变株有最大包容性,对于奥密克戎等突变株有优秀的检出能力。2022年三季度企业营业收入为86.51亿元,2021年营业收入为57.5亿元,毛利率为85.78%。 |

| 东方生物 | 东方生物成立于 2005 年 12 月,是一家专业从事体外诊断产品研发、生产与销售的公司,目前已完成从抗原抗体等生物原料,到体外诊断试剂以及体外诊断仪器的全产业链布局,形成了以 POCT 即时诊断试剂为主导产品,重点发展分子诊断、生物原料、诊断仪器和液态生物芯片等产品的业务格局。上市短短 2 年多时间,公司整体经营业绩指标和资产规模指标比上市当时呈现数十倍的爆发式增长。截至 2022 年 6 月底,新冠系列检测试剂累计为公司贡献营业收入接近 200 亿元。2022年三季度收入为78.58亿元,2021年营业收入为101.7亿元,其中境外销售占比为99.22%。2022年开始重点战略布局中国市场。 |

资料来源:公司官网,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。