一、行业基本概述

钛合金指的是多种用钛与其他金属制成的合金金属。钛是20世纪50年代发展起来的一种重要的结构金属,钛合金强度高、耐蚀性好、耐热性高。20世纪50~60年代,主要是发展航空发动机用的高温钛合金和机体用的结构钛合金。

根据观研报告网发布的《中国钛合金市场发展态势调研与投资战略分析报告(2022-2029年)》显示,钛是一种新型金属,钛的性能与所含碳、氮、氢、氧等杂质含量有关,最纯的碘化钛杂质含量不超过0.1%,但其强度低、塑性高。99.5%工业纯钛的性能为:密度ρ=4.5g/cm3,熔点为1725℃,导热系数λ=15.24W/(m.K),抗拉强度σb=539MPa,伸长率δ=25%,断面收缩率ψ=25%,弹性模量E=1.078×105MPa,硬度HB195。

1、强度高

钛合金的密度一般在4.51g/cm3左右,仅为钢的60%,一些高强度钛合金超过了许多合金结构钢的强度。因此钛合金的比强度(强度/密度)远大于其他金属结构材料,可制出单位强度高、刚性好、质轻的零部件。飞机的发动机构件、骨架、蒙皮、紧固件及起落架等都使用钛合金。

2、热强度高

使用温度比铝合金高几百度,在中等温度下仍能保持所要求的强度,可在450~500℃的温度下长期工作这两类钛合金在150℃~500℃范围内仍有很高的比强度,而铝合金在150℃时比强度明显下降。钛合金的工作温度可达500℃,铝合金则在200℃以下。

3、抗蚀性好

钛合金在潮湿的大气和海水介质中工作,其抗蚀性远优于不锈钢;对点蚀、酸蚀、应力腐蚀的抵抗力特别强;对碱、氯化物、氯的有机物品、硝酸、硫酸等有优良的抗腐蚀能力。但钛对具有还原性氧及铬盐介质的抗蚀性差。

4、低温性能好

钛合金在低温和超低温下,仍能保持其力学性能。低温性能好,间隙元素极低的钛合金,如TA7,在-253℃下还能保持一定的塑性。因此,钛合金也是一种重要的低温结构材料。

5、化学活性大

钛的化学活性大,与大气中O2、N2、H2、CO、CO2、水蒸气、氨气等产生强烈的化学反应。含碳量大于0.2%时,会在钛合金中形成硬质TiC;温度较高时,与N作用也会形成TiN硬质表层;在600℃以上时,钛吸收氧形成硬度很高的硬化层;氢含量上升,也会形成脆化层。吸收气体而产生的硬脆表层深度可达0.1~0.15 mm,硬化程度为20%~30%。钛的化学亲和性也大,易与摩擦表面产生粘附现象。

6、导热弹性小

钛的导热系数λ=15.24W/(m·K)约为镍的1/4,铁的1/5,铝的1/14,而各种钛合金的导热系数比钛的导热系数约下降50%。钛合金的弹性模量约为钢的1/2,故其刚性差、易变形,不宜制作细长杆和薄壁件,切削时加工表面的回弹量很大,约为不锈钢的2~3倍,造成刀具后刀面的剧烈摩擦、粘附、粘结磨损。

二、行业发展现状

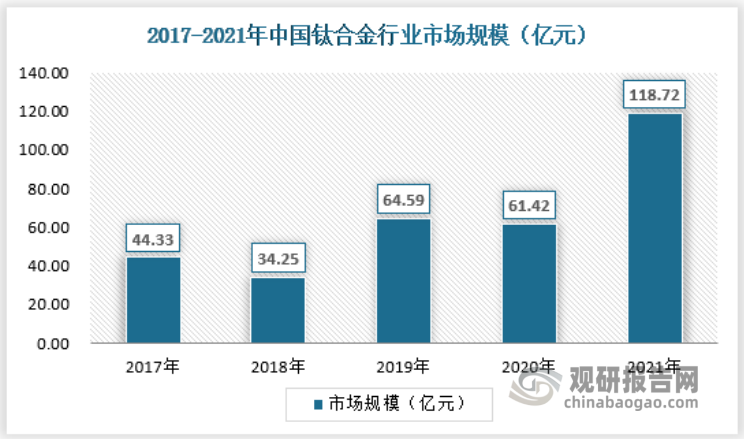

1、市场规模

2020 年以来,虽然受突如其来的全球疫情影响,我国钛合金在外贸和内贸方面承受了一定的压力,但在国家的严控措施下,国民经济很快触底反弹,我国合金不论在产量、产能和经济效益上都取得了突飞猛进的发展,其中,高端化工、航空航天、海洋工程、船舶和体育休闲等中高端领域的钛材需求量呈加速增长势头,2017-2021年我国钛合金行业,年复合增长率为38.55%,高端领域的市场规模呈现出快速增长的趋势。

2017至2021年,我国钛合金行业市场规模从44.33亿元人民币增长至118.72亿元人民币。在我国产业结构不断调整与升级的背景下,高端钛合金市场空间庞大,具有高附加值的高端钛合金需求将稳步增加。

资料来源:观研天下数据中心整理

2、供应情况

2021 年我国钛材产量大幅增长国内大型钛材企业不断做大做强,产品产量和供给能力大幅提升。2021年以宝钛集团、新疆湘润新材料科技有限公司、湖南湘投金天钛金属股份有限公司、中国船舶七二五所、西部超导材料科技股份有限公司和西部材料科技股份有限公司等为主的骨干企业进一步完善产品线,在化工、航空航天、医疗器械、电力等行业起到引领作用,填补了国内相关产品空白。多家中小型企业着力在细分领域中打造“专精特新”型企业。西部材料科技股份有限公司完成某型钛合金板材高性能低成本制备技术、航空用钛合金薄板材高效低成本制备技术、光触媒功能涂料、低成本抗菌玻璃制品、油气开采用超长钛合金管材制备、锆钢双层复合技术开发等多项技术成果,相关产品出口海外。

2021年中国钛合金产量为13.59万吨,同比增长40.10%,具体如下:

资料来源:观研天下数据中心整理

3、需求情况

随着以国防、高端装备制造领域对钛材产生的巨大市场需求,国内几家大型钛材企业全方位发力,向大而强的方向发展。部分中小型企业通过几年时间的技术沉淀,在某一项细分领域中取得快速进步,成为该细分领域的头部企业,实现小而精的发展模式。而国家提出的碳达峰、碳中和目标将使能源、电力行业在未来几年加速转型,这也将给我国钛合金行业的发展提供新的机会。在多方驱动下,未来我国钛合金行业进一步向中高端迈进的步伐将会持续加快。

2021年中国钛合金销量为11.47万吨,同比增长35.76%,具体如下:

资料来源:观研天下数据中心整理

4、供需平衡分析

2021 年,我国钛合金市场呈现供需两旺的态势。2021 年,我国钛合金产量为13.59 万吨,为历史新高,国内销量为11.47万吨,同比增长35.76%。国内排名前三的大型钛材企业对 2021 年钛材产量增长贡献度达到 44.7%,我国钛合金供给能力不断提升。整体来看,我国钛合金行业供需增长率保持均衡,除去每年约15%的出口部分,我国钛合金供需关系整体稳定。

资料来源:观研天下数据中心整理

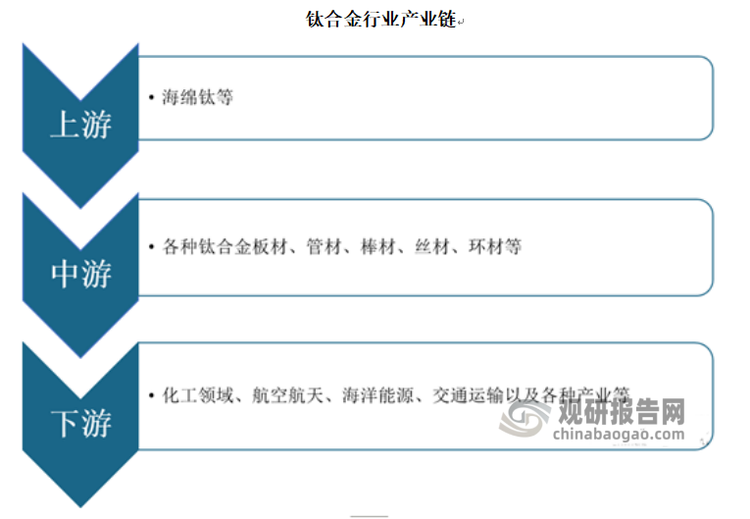

三、行业上下游情况

钛合金材料上游主要为海绵钛,经过中游加工制成各种钛合金板材、管材、棒材、丝材、环材等,然后广泛应用于化工领域、航空航天、海洋能源、交通运输以及各种新兴产业等。

资料来源:观研天下数据中心整理

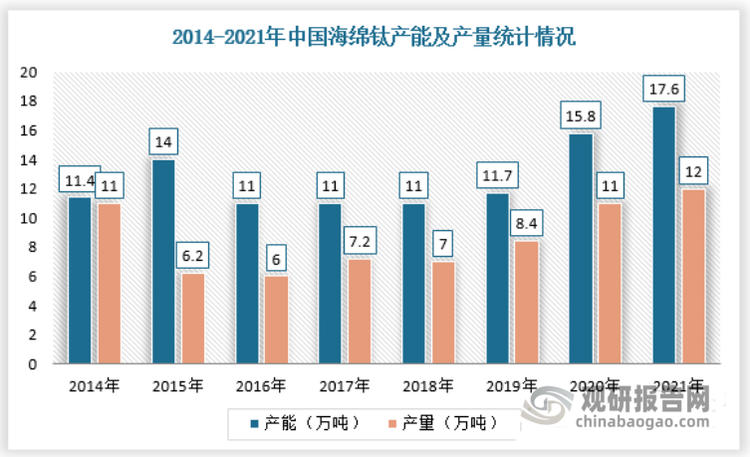

1、上游

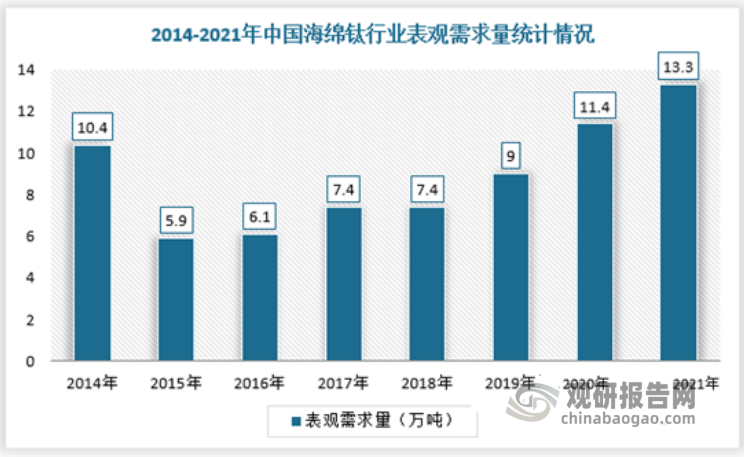

海绵钛是钛合金的上游主要原料。近年来,随着高端钛合金应用领域的拓宽,我国海绵钛产量及表观需求量持续增长,但高端产能不足,主要依赖进口的产业瓶颈。根据数据显示,2021年中国海绵钛产量为12万吨,产能达到17.6万吨,产能利用率为68%,产量占全球的57%;表观需求量为13.3万吨,同比增长16.7%。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

2、下游

钛具有密度小、比强度高、导热系数低、耐高温低温性能好、耐腐蚀能力强等突出特点,最早被应用于航空航天等高科技领域,现在其应用领域已向化工、石油、电力、海水淡化、建筑、日常生活用具等领域拓展,被誉为“现代金属”、“战略金属”。

钛合金被广泛应用于航空、航天、舰船、兵器、生物医疗、化工冶金、海洋工程、体育休闲等领域,下游行业的发展必将导致钛合金产业的蓬勃发展。未来,我国军用高端钛合金材料需要完全自主供应,对国内企业的研发、资质、技术的要求极高,供应高度集中。随着中国迎来军工现代化的加速阶段,高端军用钛合金下游需求将实现较大幅度增长。

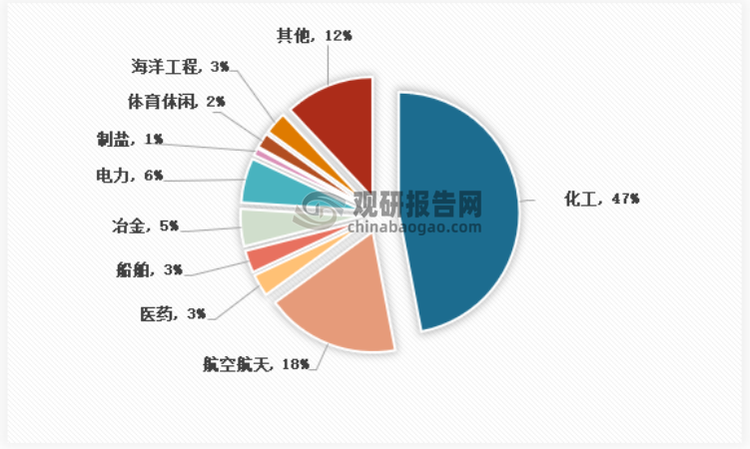

2021 年我国钛合金在不同领域中的应用比例

资料来源:中国有色金属工业协会

(1)航空航天

钛合金具有较高的比强度、良好的韧性、耐腐蚀性、耐高低温性、抗辐射等性能,广泛应用于飞机、航空发动机、火箭、导弹、卫星、飞船等航空航天装备。

飞机钛合金材料的应用部件有起落架部件、框、梁、机身蒙皮、隔热罩等,航空发动机钛合金材料应用部位有压气机盘、叶片、鼓筒、高压压气机转子、压气机机匣等,航天领域弹箭燃料储箱、弹箭发动机壳体、弹箭喷嘴导管、卫星外壳、飞船结构件等方面。

军用飞机

目前,我国军机数量与美国等发达国家相比,差距仍然较大,同时国内存量军机也面临演习训练频繁、换发周期缩短的新局面,所以在“十四五”期间我国军用飞机将进入新机列装的加速上升通道。截至2021年,我国共有3285架军用飞机,较2020年增加25架。

资料来源:《world air forces 2022》,观研天下数据中心整理

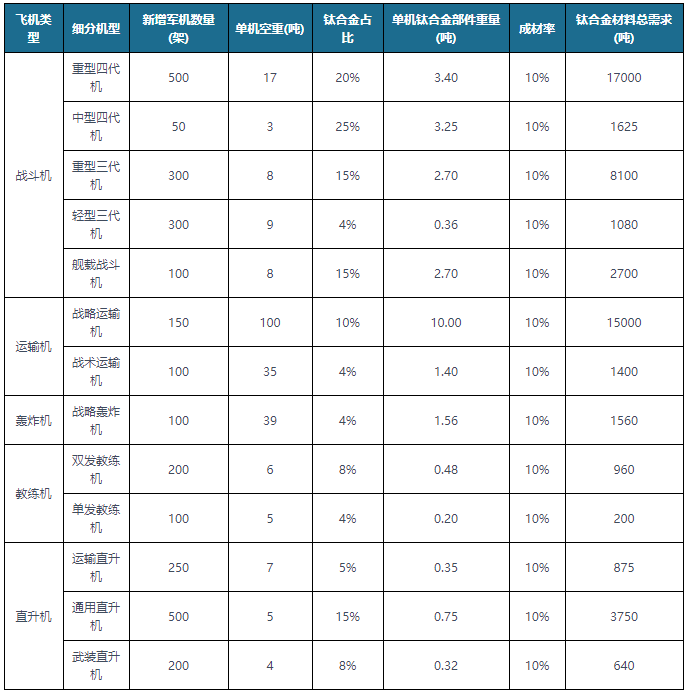

钛合金在军民用飞机使用量随着其产品的升级换代呈稳步增长趋势,例如战斗机从F18的15%增至F-35的27%,运输机从C5的6%增至C17的10.3%,军用航空发动机也从F101的20%增至F119的39%,钛合金占比维持30%左右。因此,随着我国军用飞机逐渐升级并且进入换代大周期,且新机钛合金占比提升,均推动航空航天领域钛合金需求量上升。假设“十四五”期间我国新增军用飞机2850架,钛合金部件按10%成材率测算,由此牵引的钛合金材料需求量为54890吨,年均10978吨。

“十四五”期间军用飞机对钛合金需求空间预测

资料来源:观研天下数据中心整理

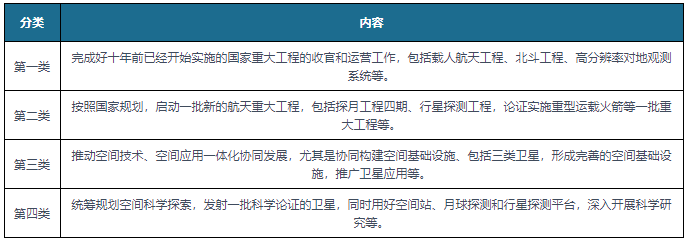

“十四五”期间中国航天任务

资料来源:观研天下数据中心整理

民用飞机

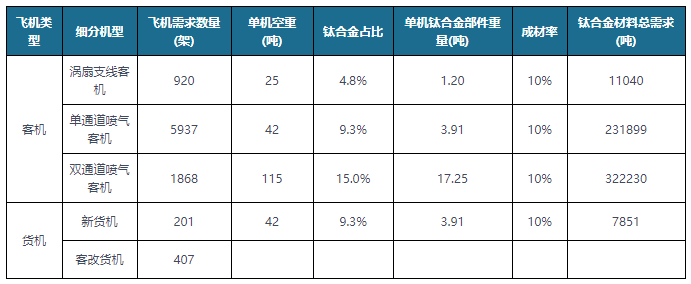

随着民用飞机国产化进程提速,对钛合金需求也不断上升。根据相关资料显示,未来20年中国航空市场将接收50座以上客机8725架,货机608架。假设以ARJ-21/C919/CR929钛合金部件占比4.8%/9.3%/15.0%、钛合金部件成材率10%进行测算,未来20年钛合金材料总需求达到573020吨,年均28651吨。

未来20年我国民用飞机对钛合金需求空间预测

资料来源:观研天下数据中心整理

(2)化工领域

由于钛合金具有良好的耐蚀性能,现阶段已经成为化工工业中不可替代的理想结构金属材料,从最初的纯碱和烧碱工业,发展到化肥、有机合成、染料、制盐工业、海水淡化等,化工领域用钛量占所有钛材用量的50%左右。

制碱行业

目前,工业上普遍使用电解饱和氯化钠溶液的方式获得氢氧化钠和氯气,以它为原料经过各种不同的工艺合成多样化的化工产品。而在之前的氯碱I业生产过程中,由于冷却工艺不合理经常会导致产出的氯气质量不合格现象,同时也会对环境造成严重污染。

而钛制冷器的出现很好地解决了这一问题,钛及其合金即使在高温潮湿氯气环境中也具有极强的抗腐蚀特性,在80°C的氯水中腐蚀速率仅为0.00431mm/a,极大了改变了氯碱工业的生产面貌,部分氯碱厂投入使用的钛合金制冷器使用超过二十年,依旧完好无损。

制盐工业

真空制盐是一种较为先进的制盐工艺,通过创设适宜海水挥发的真空条件,加快结晶速度,提高制盐效率与质量。然而,这一过程中产生的高温浓盐水会对碳钢设备造成严重的腐蚀作用,导致设备极易损坏、滴漏现象严重。直至上世纪八十年代,邓关盐厂、内蒙古吉兰泰盐厂先后将钛钢复合结构用于加热室与蒸发室。实践表明,钛钢结构可有效防止结盐垢,提高制盐品质,同时减轻蒸发过程中高浓度盐水对管壁的腐蚀作用,延长检修周期。而经过多年实践,投入使用的钛钢结构始终处于良好的运行状态,成为真空制盐法顺利推广的基石。

(3)船舶

钛及钛合金在船体结构件、深海调查船及潜艇耐压壳体、管道、阀、船舵、轴托架等船舶部件中广泛应用。舰船上使用钛合金可有效改进舰船的耐受性,提高可靠性和有效性,尤其是在管、泵、阀、热交换器等设备可服役40年以上。

中国船用钛合金及其具体应用

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。