一、行业相关定义

泡菜古称葅,是指为了利于长时间存放而经过发酵的蔬菜,它是一种在低浓度食盐液中泡制的蔬菜乳酸发酵加工品。常用的原料有黄瓜、甘蓝、大白菜、洋葱、芹菜、萝卜、胡萝卜、芜菁、甜菜、春莴苣、嫩姜、嫩扁豆、刀豆、青番茄等。

二、行业发展现状

1、市场规模

根据观研报告网发布的《中国泡菜行业发展现状研究与投资前景预测报告(2022-2029年)》显示,近年来,食品工业得到了迅猛的发展,而在食品工业迅猛发展的同时,泡菜逐渐成为食品工业增长和城乡居民消费的新亮点,一直保持着较高水平的市场增长率,成为食品行业中新的经济增长点,地位越来越重要,使得越来越多的地方政府对传统泡菜行业给予大力支持。不少政府、工业园区将目光投向泡菜行业。

泡菜行业的原料以蔬菜产品为主,泡菜行业的发展对推动我国农业产业化、现代化有着积极的提升作用,是增加农民收入的有效途径。近年来,国家的各种扶持政策的推出,为泡菜行业持续稳定发展提供了良好的政策保障。

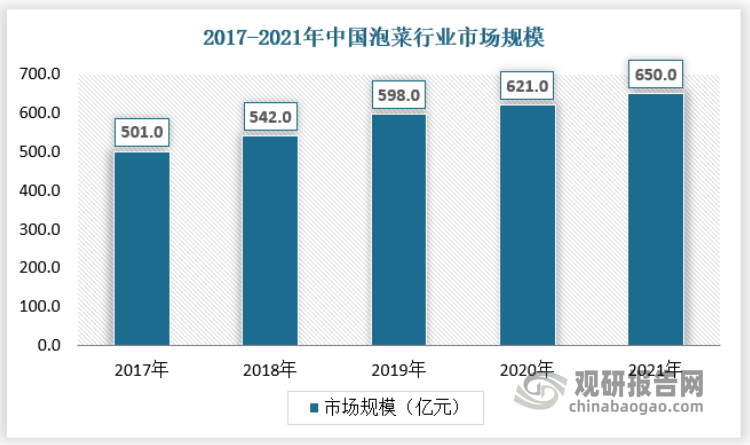

2017-2021年,我国泡菜行业产量及市场规模呈稳定增长趋势。2021年我国泡菜行业市场规模已经达到650亿元,同比增长4.6%。

资料来源:观研天下数据中心整理

2、供应情况

泡菜在我国历史悠久,加工工艺简单、原料成本低廉、鲜香味独特,还能开胃理气,很受消费者青睐。目前,我国发酵蔬菜大多以自然微生物发酵生产,该方式易受季节、气候等环境条件影响,其发酵周期长、生产力低下、发酵易失败、产品质量不稳定、异地生产难以保证产品的一致性和亚硝酸盐、食盐含量高,这就影响了发酵蔬菜的标准化、规模化生产。纯菌种发酵和直投式菌种发酵的研究为此提供了新的发展契机。纯菌种发酵可人工控制发酵条件,提高泡菜的生产技术水平和产品质量。与自然发酵相比,纯菌种恒温控制发酵的速度至少能提高3.26倍。直投式菌剂在30℃条件下发酵萝卜、豇豆、白菜、青菜,其发酵周期短、氨基酸含量、亚硝酸盐含量显著低于泡渍液发酵对照组,产品感官质量优良。随着人们对泡菜安全问题重视程度的提高,寻求安全、无污染、方便实用的泡菜势在必行。

受国内饮食习惯和文化影响,我国腌制菜行业需求旺盛,其中泡菜产量占比最高,中国泡菜以四川泡菜为代表,在四川几乎家家都有泡菜坛,几乎人人都会做泡菜。伴随着泡菜生产加工及销售的集团化和规模化,以个体经营为主的泡菜生产作坊开始被淘汰,甚至逐渐退出泡菜产销市场。浙江、重庆、山东等地的泡菜企业集团开始逐步崛起,逐渐对四川本地泡菜企业构成了较大的市场.空间挤压。以吉香居为代表的眉山企业集团开始逐步面向国际市场,眉山市前五大泡菜企业集团已经出口创汇达到30多亿美元的收入。随着国家相关法律及政策法规的不断出台完善,泡菜产业的供给侧结构性改革也逐渐深入,泡菜生产基地的集聚和规模化直接或间接的带动泡菜产业链的逐步发展完善,为泡菜产业做强做大提供了重要的规模竞争优势。

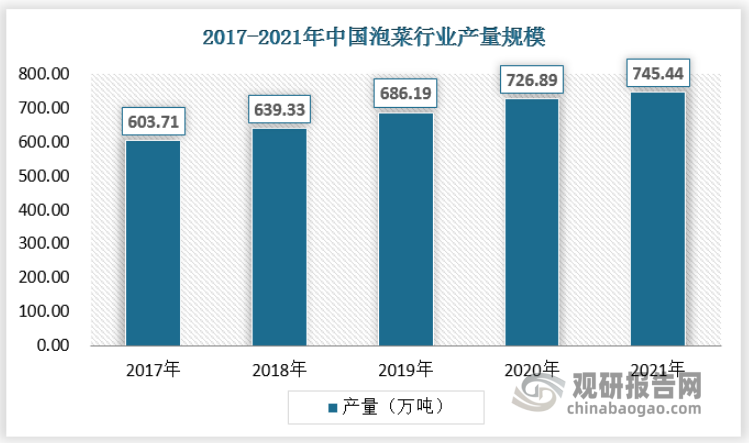

2012年以来,我国泡菜产量快速增长。2021年,全国泡菜产量745.44万吨,同比增长2.55%。

资料来源:观研天下数据中心整理

我国泡菜行业市场具有较强的区域性特征,目前主要集中于川渝地区。在我国泡菜行业市场中,企业营收规模均在10亿元以下,其中吉香居收入规模在8亿元左右,重点市场覆盖了27个城市;味聚特收入规模达到4-5亿元,市场主要在北京、广州、上海等沿海沿江地区;惠通收入规模为1.4亿元,重点市场集中在华北及华南地区,此三家公司均位于四川眉山。

| 公司 | 地区 | 产品品类 | 重点市场 |

| 吉香居 | 四川眉山 | 萝卜干、海带丝、六头菜、豇豆 | 覆盖27个核心城市 |

| 味聚特 | 四川眉山 | 萝卜干、海带丝、口口脆、木耳片 | 北京、广州、上海等沿海沿江市场 |

| 惠通 | 四川眉山 | 白菜、黄花菜、酸豆角、豇豆 | 华北及华南地区 |

| 川南 | 四川眉山 | 萝卜干、海带丝、木耳菜片、脆片 | 北京、广州、上海等沿海沿江市场 |

| 鱼泉 | 重庆 | 萝卜干、雪菜、魔芋、竹笋 | 京津、成都、华东地区 |

| 钢钱桥 | 浙江宁波 | 萝卜干、海带丝、菜芯、橄榄菜 | 东北地区 |

| 备德福 | 浙江余姚 | 萝卜干、海带丝、笋丝、芽菜 | 华北地区 |

资料来源:观研天下数据中心整理

3、需求情况

中国为人口大国,庞大的人口基数为居民消费提供了原动力,政治和经济因素也在不同程度上影响着泡菜的需求,泡菜等腌渍菜行业在近20年持续稳步上升。泡菜需求端主要受到消费升级、人均可支配收入、出生率、人口年龄结构等因素的影响。供给端主要受到消费升级、政策影响及供应集中度等因素的影响。

从销售情况来看,2017-2021年期间由于我国宏观经济快速发展的带动,泡菜行业需求规模不断增长,2021年我国泡菜行业销量达到709.26万吨。

资料来源:观研天下数据中心整理

4、供需平衡分析

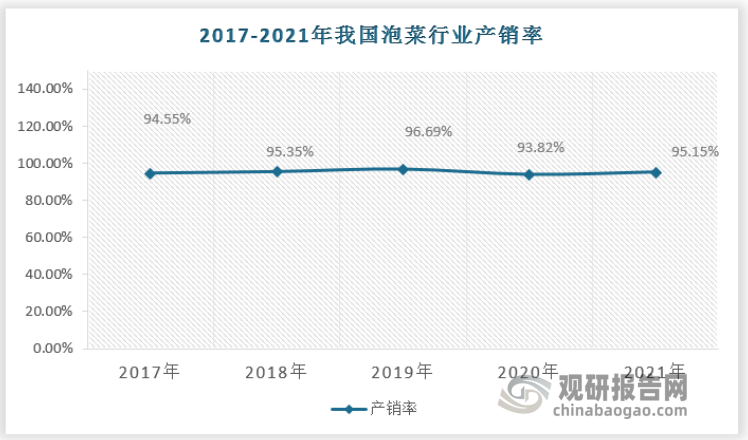

近年来,随着消费市场的逐步认可以及四川省等地区对于泡菜产业的大力支持,我国的泡菜产业产销两旺,年均产销率超过九成。

资料来源:观研天下数据中心整理

三、上下游情况

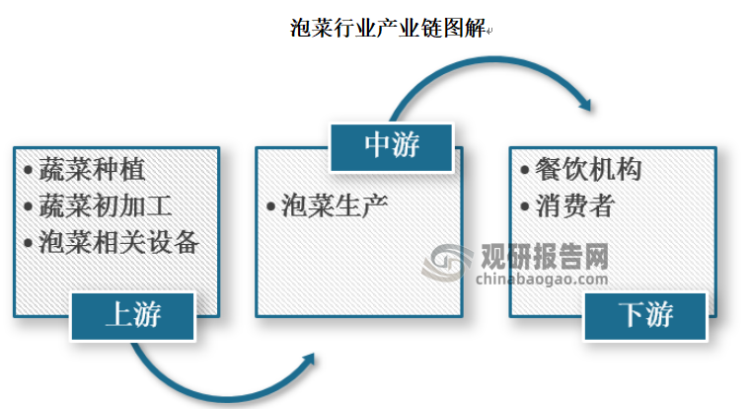

从泡菜产业链方面来看,上游主要是白菜等蔬菜种植以及泡菜相关设备产业,中游为泡菜加工,下游为终端消费市场。

数据来源:观研天下整理

1、上游产业发展现状

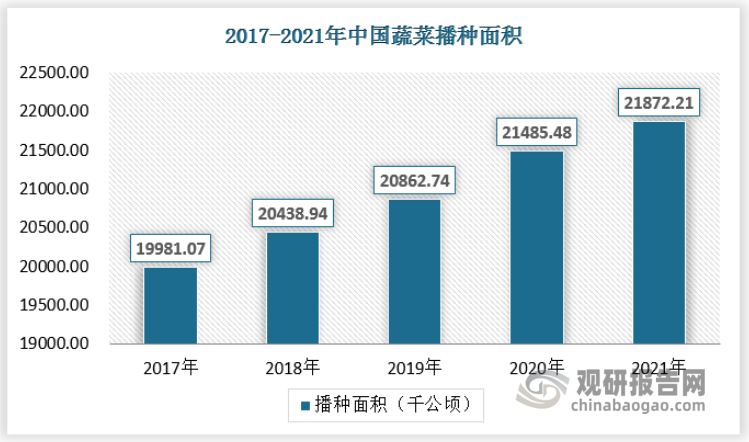

蔬菜种植面积

近年来,我国农产品种植结构不断调整,蔬菜播种面积呈现快速增长趋势,由2017年19981.07千公顷增至2021年的21872.21千公顷,年均复合增长率为2.3%。

资料来源:观研天下数据中心整理

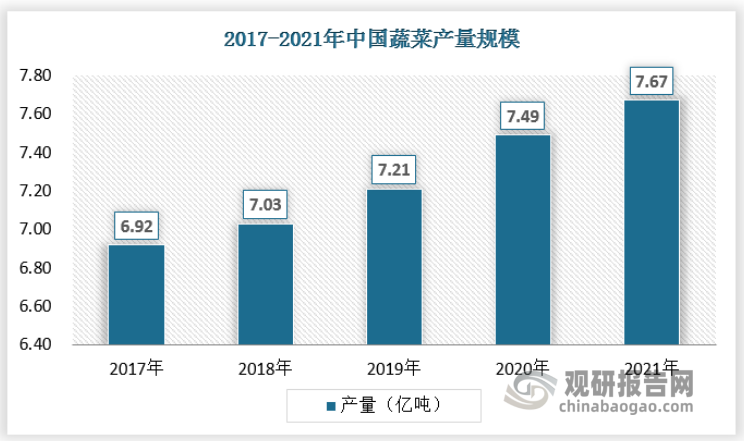

蔬菜产量

蔬菜是我国仅次于粮食的第二大种植农作物,年产量和人家消费量均处于较高水平。我国是蔬菜大国,蔬菜产量一直保持稳定增长的趋势。由于蔬菜种植能力和播种面积的不断提升,我国蔬菜产量从2017年的6.92亿吨增长至2021年的7.67亿吨,年均复合增长率达2.6%。我国蔬菜多用于新鲜销售,加工销售的占比极少。蔬菜是不耐放农产品,由于得不到有效保存及利用,我国每年约有8000万吨蔬菜腐烂,造成巨大经济损失。并且,我国地域辽阔,不同蔬菜在不同地区的供需结局差别较大,新鲜蔬菜的运输和贮藏较为困难,区域供需不平衡的状况亟待改善。蔬菜加工可以合理利用及分配蔬菜资源,有利于降低蔬菜损失率及改善区域供需格局,并提高农民收入。

资料来源:观研天下数据中心整理

蔬菜消费量

近年来,在中央“三农”政策和各级政府的大力推动下,农产品生产和销售的流通环节不断优化,建立健全从乡村到城市的农产品产销配送体系,从田间到餐桌的供销渠道越来越便捷通畅。同时,在国家乡村振兴战略、国家数字化农业战略等多种因素的推动下,不断发展现代设施蔬菜产业集群,带动传统蔬菜产业振兴,全国蔬菜消费量由2017年6.81亿吨增至2020年7.24亿吨,年均复合增长率为2.26%。

资料来源:观研天下数据中心整理

2、下游产业发展现状

中国餐饮市场规模从2014年的2.9万亿增长至2019年的4.7万亿,年复合增长率达10.1%。2020年受疫情影响,餐饮市场规模下滑15.4%至4.0万亿。随着疫情防控常态化,国民消费热情被点燃,2021年餐饮市场规模已恢复至4.7万亿,同比增长18.6%。

资料来源:观研天下数据中心整理

受益于年轻人的线上消费倾向,中国外卖行业不断快速增长。美团数据显示,中国餐饮行业线上订单量自2020年实现V型回弹,2021年持续保持稳定的恢复性增长。随着疫情常态化防控,餐饮行业迎来回暖,线上餐饮更是显现出强劲的恢复速度。

尽管持续的疫情对餐饮行业的正常经营造成了影响,但依然难挡餐饮行业创业的热情。根据企查查的数据,2021年1月至11月餐饮企业注册数量达到了301.3万家,同比增长24.9%。2021年1月至11月餐饮企业注销、吊销85万家,同比下降1.7%。尽管疫情期间有大量的餐饮门店关闭,但是餐企吊注销数量没有大幅增加,可见疫情关店情况没有想象中的那么严重。同一时间段餐饮企业注册数量是餐饮企业吊注销的3.5倍,说明创业者还是非常看好餐饮行业,有大量的餐饮创业者在涌入餐饮行业,行业竞争将会更加激烈。

2021年中小规模(门店数量在100家店以内)连锁品牌增长迅速。从2021年不同规模区间的品牌门店数年同比涨幅情况来看,门店数涨幅最大的是规模在3-10家店的连锁品牌,门店数年同比增长了23.0%;其次是规模在11-100家店和5001-10000家店的品牌,门店数年同比增长分别达到了16.8%和16.0%。而规模在1001-5000家店的品牌门店数量则出现了负增长。

2019至2021年绝大部分餐饮品类连锁化率持续提升,饮品、烧烤及快餐增速位居前三。根据美团的数据,饮品、面包甜点以及国际美食三个品类的连锁化率位居前三,2021年连锁化率分别为41.8%、25.8%和23.8%,特别值得注意的是饮品的连锁化率已经突破40%。

从连锁化率增速情况来看,饮品店的连锁化率提升最快,从2019年的31.5%提升至2021年的41.8%,一方面是因为餐饮行业回暖,饮品品类获得投资机构青睐,另一方面由于饮品独特的零售产业特性,能够迅速实现标准化复制,开店门槛低,拓店成本低。此外,伴随着餐饮数字化工具的加持,一些地方性的烧烤和小吃快餐品类更容易为消费者提供独特的用餐体验,获取大众认知,也得到了迅速发展。2021年饮品店、烧烤及小吃快餐连锁化率分别增长4.6个百分点、3.9个百分点以及3.7个百分点。

疫情推动灵活用工快速增长

近年来随着我国社会经济的稳步发展和人民生活水平的不断提高,餐饮业保持着持续快速发展的态势,行业规模、从业人员和经营领域日趋扩大。目前,全国餐饮业从业人员超过两千万人。国家统计局公布的数据显示,2018年和2019年餐饮业分别吸纳全职就业2,154万人和2,265万人,分别占全国总就业的2.8%和3.0%。2020年受疫情影响,餐饮业全职就业下降至1,948万人,占全国就业比重2.6%。行业平均报酬呈增长趋势,从2018年的28,395元上升至2020年的34,554元。

灵活用工模式可以及时有效的缓解餐饮行业的用工难题,降低企业的用工成本。由于餐饮业的人力成本居高不下,疫情之下餐饮业灵活用工需求也在快速增长,小时工、兼职工、智能排班等多种灵活用工形式在餐饮业越来越多的出现,主要集中在外卖骑手以及餐饮服务人员。相关测算显示,2018年、2019年和2020年餐饮业灵活就业从分别为194万人、340万人和584万人,带动居民收入约63亿元、147亿元和351亿元。

随着我国服务业的快速发展,餐饮灵活就业需求将会持续加大,但是当前的灵活用工法律法规依然有待完善。目前我国灵活用工相关保障机制都不够健全,企业用工风险也较大。举个例子,当前灵活用工大多与第三方机构签订“合作协议”,而非劳动合同,使得灵活用工供给方的社保无从缴纳。此外,现在还存在多个用工单位“共享用工”的情况,也增加了员工社保缴纳的难度,一旦用工期间员工发生意外,将导致劳资关系紧张,也会大大增加企业用工的风险。

行业创新聚焦新产品服务和新技术

在消费升级和全新的基础设施建设的推动下,中式餐饮店进入了一个以新服务客群需求为核心,以新产品服务和新技术为突破口的新运营模式时代。与传统运营模式下的餐饮门店不同,新运营模式下的中式餐饮店实现了门店数字化管理,并引入智能技术设备,有效地降低了人力成本并提升了门店运营能力。

在新运营模式下,餐饮企业主要有以下几点创新:一、基础设施建设创新:后疫情时代下,随着SaaS系统、移动支付、大数据以及AI的发展和普及,移动支付业务量增速回升顺势也涌现出消费领域新商机,加速餐饮商家的数字化升级改造之路,餐饮行业数字化转型的支付+SaaS服务将会带来国内支付的第三次变革,互联网渗透率的不断提升极大促进支付机构完成从工具向引流的蜕变,最终将会为餐饮企业带来基于聚合支付的周边流量红利;二、运营模式创新:由于科技进步带来的新基础设施建设推动了消费模式新一轮的以消费者为核心的创新趋势;三、产品服务和技术创新:餐饮企业产品服务设计推陈出新,品质不断提升,利用大数据AI优化营销手段和经营模式,开拓新型业务形态,打造“多层次、多元化”的产品体系,实现规模增长。

目前中式餐饮企业在营销上也是不断创新,除了需要注重产品质量还需注重门店装饰以及企业文化形象。当下年轻消费者不仅注重性价比,还对产品及服务体验有品质上的要求,中式餐饮品牌的门店内部装修风格与氛围的营造对于客流吸引有直观作用,打造有内涵的企业品牌文化更加能够受到消费者的喜爱。同时,新兴中式餐饮店借助自媒体进行内容影响,形成爆款店铺概念,带来巨大引流。

中式餐饮行业新运营模式与传统运营模式相比较,主要在以下几个方面有了较大的提升:一、文化属性增强:中式餐饮企业注重品牌形象塑造,注重装修风格,建立符合自身情况的健康企业文化,贯彻企业精神,打造优质合作团队,保障企业成长;二、营销手段创新:企业实现线上线下营销手段结合,充分造势,促进渠道下沉,打破传统的企业运营模式,新时代餐饮企业逐步部署全网营销,打造全渠道KOL新媒体模式,对餐饮业的生产、经营、管理,尤其是营销活动带来革命性影响;三、产品服务创新:新兴餐饮企业打造高品质特色单品,为消费者提供高质量服务体验,实现产品与服务的创新,通过产品服务创新促进消费升级,实现大众餐饮消费快速增长,服务对象和需求也因此变得更加多元;四、运营手段提升:新兴餐饮企业陆续推出线上化、数据化餐饮运营模式,智慧机器人运营覆盖整个食品生产、加工和配送环节,提升餐厅运营效率,为自动化、高效化的餐饮行业发展带来深刻影响。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。