一、行业相关定义

微型马达又称微电机,全称“微型电动机”,是指直径小于160mm或额定功率小于750mW的电机。微电机常用于控制系统或传动机械负载中,用于实现机电信号或能量的检测、解析运算、放大、执行或转换等功能。

根据观研报告网发布的《中国微型驱动马达行业发展深度分析与发展趋势研究报告(2022-2029年)》显示,从微型马达的种类来看,微型马达共分为三大类:微型驱动马达、控制微型马达和电源微型马达。

其中,微型驱动马达包括微型异步马达、微型同步马达、微型交流换向器马达、微型直流马达等;控制微型电机包括自整角机、旋转变压器、交直流测速发马达、交直流伺服马达、步进马达、力矩马达等;电源微型马达包括微型电动发电机组和单枢交流机等。

二、行业发展现状

微型驱动马达作为基础性的电子器件广泛存在于各种机电设备中,但它本身并不构成最终消费品,其需求方主要是各类机电设备制造商。这些机电设备的消费与经济发展水平密切相关,如果通过这些设备的使用情况来测算,西方发达国家是微型驱动马达最大的最终消费地区,每个家庭平均拥有80-130台微型驱动马达。相比之下发展中国家的家庭平均拥有量较低,以我国城市居民为例,每个家庭平均拥有量约为30-60台,微型驱动马达产业大有可为。

我国微型驱动马达行业创建于20世纪50年代末期,从为满足国防武器装备需要开始,经历了仿制、自行设计和研究开发的阶段,至今已有40余年的发展历史,已形成产品开发、规模化生产和关键零部件、关键材料、专用制造设备、测试仪器配套的完整的工业体系。我国微型驱动马达生产及配套厂家在1000家以上,从业人员超过10万人,工业总产值数百亿元,微型驱动马达行业已成为国民经济和国防现代化建设中不可缺少的一个基础产品工业。

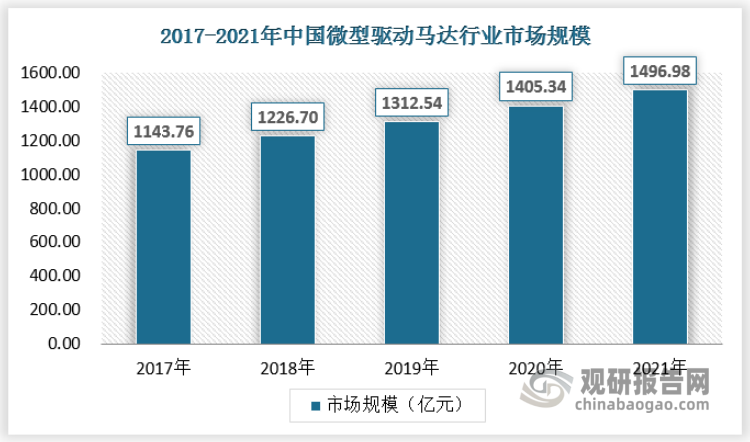

2011年来,我国微型驱动马达行业市场规模总体保持中高速增长,国内机电、电子、工控等产品生产能力与产品的国产化率不断提升促进了行业需求的高速增长,2021年我国微型驱动马达行业市场规模达到了1496.98亿元。

资料来源:观研天下数据中心整理

三、行业供需规模情况

1、供应情况

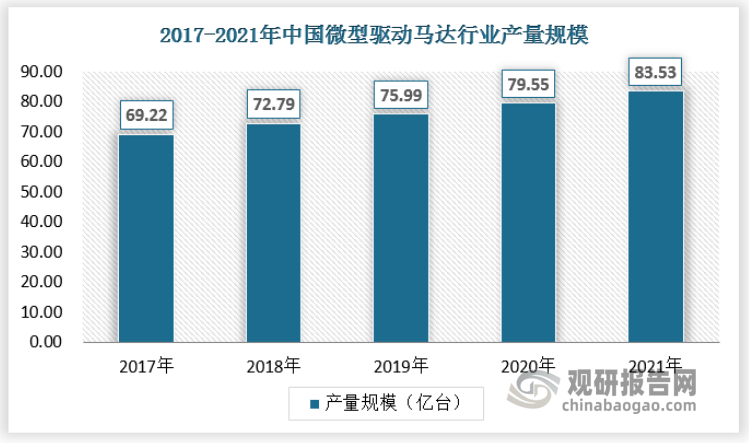

随着电子设备等产业的发展,对于微型驱动马达的需求与日俱增,微型驱动马达产业迎来了新的增长机遇,其产业投资不断增长,微型驱动马达产品的产量也不断增长。目前,我国已成为全球微电机主要提供者,并且形成了从设计开发、关键材料、关键零部件制造、专用制造设备、专用检测和试验设备配套的完整工业体系,其供给量快速增长。根据数据显示,2020年,我国微型驱动马达产量为79.55亿台,2021年增长至83.53亿台,2017-2021年的年复合增长率为4.81%。

资料来源:观研天下数据中心整理

2、需求情况

微型驱动马达行业主要应用于运动机械、音像设备、自动化设备等领域,尤其是随着办公、农业、工业等产业逐渐实行自动化设施工作,这将大幅度带动微型驱动马达行业需求上升。近年来,随着科学技术的发展和控制系统的不断更新,对微特电机的要求越来越高。同时,新技术、新材料、新工艺的应用,推动了微特电机的发展。

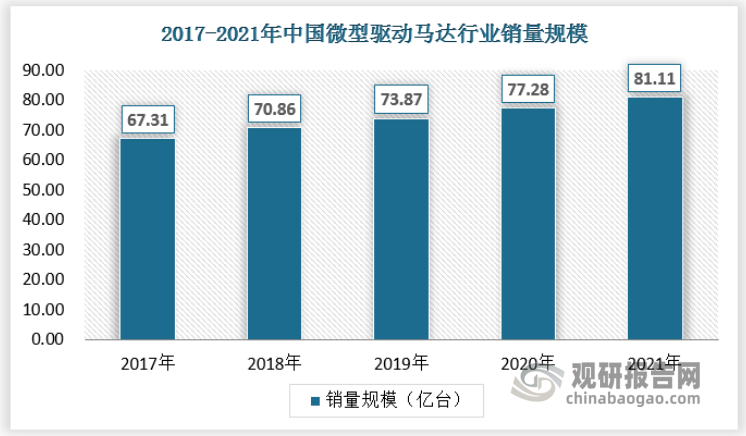

从需求端来看,2019年至2021年微型驱动马达消费量分别为73.87亿台、77.28亿台、81.11亿台,消费量同比增速分别为4.2%、4.6%、5%。

资料来源:观研天下数据中心整理

3、供需平衡分析

微型驱动马达已经渗透到工业、农业、办公自动化、家庭现代化等各个领域,应用范围不断拓宽。随着我国微特电机需求量的不断增长,微特电机产业也得到了快速增长,微型驱动马达行业迎来良好的增长态势,行业的产销率维持在97%以上高水准。

资料来源:观研天下数据中心整理

四、行业细分市场分析

1、家用电器

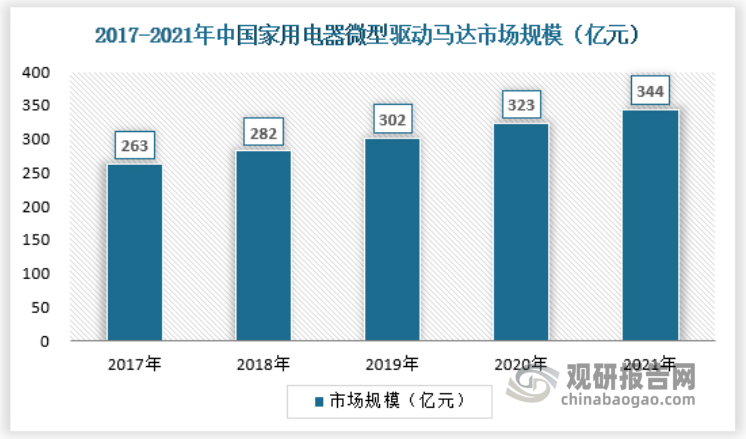

在家用电器领域,微型驱动马达是家用电器的关键部件之一,其性能直接影响到家用电器的技术性能,如家电的能效比、性价比、噪声振动等。在家用电器中大量使用着各种电机,主要是用作驱动,其次是控制。当前在各类家用电器中广泛使用的电机主要为单相电容电机、单相罩极电机、直流无刷电机、串激电机等。

中国家电行业和企业在全球产业中的比重和作用不断扩大。近年来,除了传统大家电产品结构升级趋势明显之外,小家电及新兴家电是家电行业未来新的增长点,有望引领家电行业实现快速增长。目前我国小家电和新兴家电产品仍处于市场的导入期,普及率远低于大家电产品,增长空间巨大。家用电器行业增长,将带动配套电机市场同步增长。2021年我国家用电器微型驱动马达市场规模为326亿元,同比增长6.52%,具体如下:

资料来源:观研天下数据中心整理

2、信息处理设备

信息处理设备产业是研制和生产电子设备及各种电子元件、器件、仪器仪表的工业,具体细分为投资类产品、消费类产品和元器件产品三个大类,涵盖信息的输入、存储、处理、输出、传递等环节,具体包含计算机、通信设备、元器件等电子产品。微型驱动马达在信息处理设备中往往担负着精密控制和驱动功能,如计算机上的硬盘驱动器、手机上的振动电机等。

电子信息制造领域微型驱动马达需求量正随着全球信息化发展而高速增长,2021年我国信息处理设备微型驱动马达市场规模为498亿元,同比增长9.18%,具体如下:

资料来源:观研天下数据中心整理

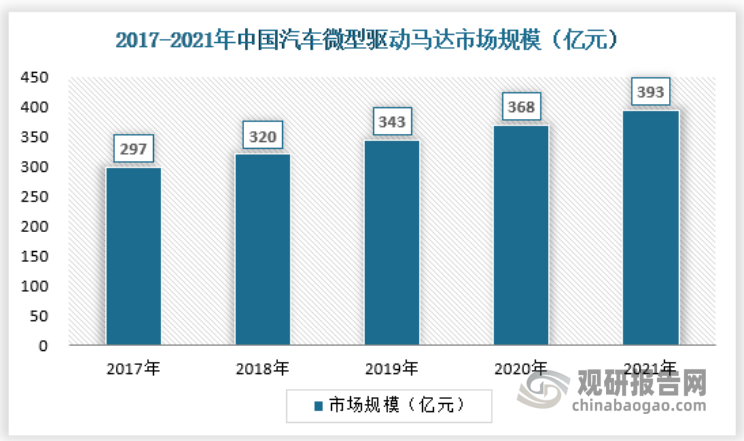

3、汽车产业

在汽车应用领域,微型驱动马达作为汽车上的关键零部件之一,每辆经济型汽车配备30台以上小电机,高级轿车至少配备60台以上小电机,豪华型轿车配备近 100 台小电机。汽车用微型驱动马达主要分布于汽车的发动机、底盘、车身三大部位及附件中,除此之外,电机还是电动汽车的动力系统。世界各汽车制造商都十分重视电动汽车的开发,电动汽车已大批量投入市场。2021年我国汽车微型驱动马达市场规模为393亿元,同比增长6.81%。

资料来源:观研天下数据中心整理

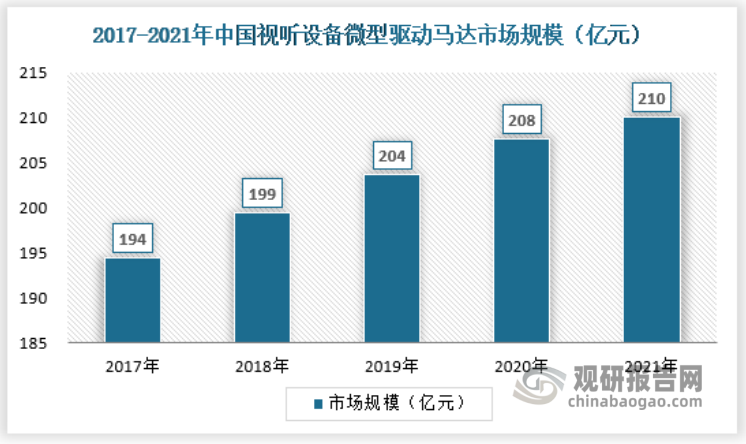

4、视听设备

在视听设备领域,微型驱动马达主要用于录音机、录像机、摄像机、照相机、DVD,以及数字式摄录一体机和家庭影院等等,所有视听产品使用的电机约占微型驱动马达总需求量的14%左右。该领域目前使用的电机大部分为有刷永磁直流电动机,随着视听产品的薄型化、高速化,无刷电机在该领域将不断增加配套量。目前,音响、视像设备已经成为消费类电子产品新的经济增长点,各类配套微型驱动马达产品的总产量和质量都有较快的发展和提高。2021年我国视听设备微型驱动马达市场规模为210亿元,同比增长1.17%,具体如下:

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。