一、行业基本概述

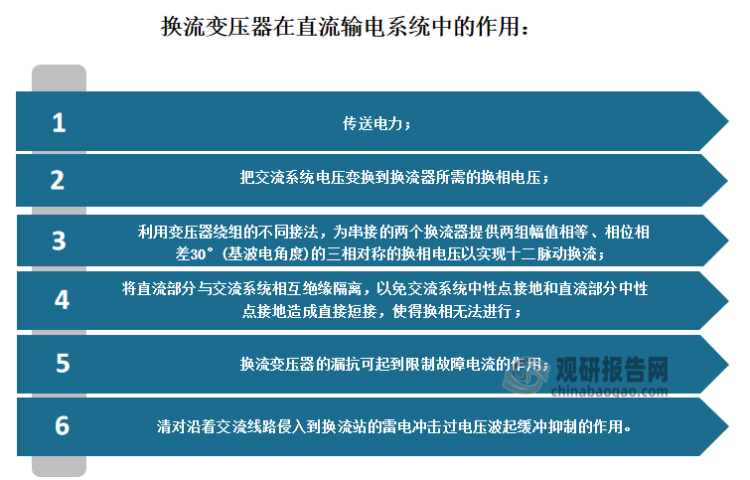

换流变压器是指接在换流桥与交流系统之间的电力变压器。换流变压器是超高压直流输电工程中至关重要的关键设备,是交、直流输电系统中的整流、逆变两端接口的核心设备。它的投入和安全运行是工程取得发电效益的关键和重要保证。换流变压器的关键作用,要求其具有高可靠性和高技术性能。因为有交、直流电场、磁场的共同作用,所以换流变压器的结构特殊、复杂,关键技术高难,对制造环境和加工质量要求严格。

资料来源:观研天下整理

根据观研报告网发布的《中国变压器行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,由于换流变压器的运行与换流器换相造成的非线性密切相关,它在漏抗、绝缘、谐波、直流偏磁、有载调压和试验等方面与普通电力变压器有不同的特点和要求。

换流变压器特点与要求

| 漏抗 | 以往由于晶闸管的额定电流和过负荷能力有限,为了限制阀臂短路和直流母线短路的故障电流,换流变压器的漏抗一般比普通电力变压器的大,一般为15-20%,有些工程甚至超过20%。随着晶闸管的额定电流及其承受浪涌电流能力的提高,换流变压器的漏抗可按对应的容量和绝缘水平合理选择,阻抗相应降低,通常为12-18%,因此,设备主参数、绝缘水平、换流器无功消耗及能耗等都可相应降低,同时,换流器的运行性能也有所改进。为减少非特征谐波,换流变压器的三相漏抗平衡度要求比普通电力变压器高,通常漏抗公差不大于2%。如果运输条件允许,工程多采用的单相三绕组换流变压器结构,进一步减少十二脉动换流单元中换流变压器六个阻抗值的差别。 |

| 绝缘 | 换流变压器阀侧绕组和套管是在交流和直流电压共同作用之下工作的。在这种电压作用下,由于油、纸两种绝缘材质的电导系数与介电系数之比差别很大,油纸复合绝缘中直流场强按电导系数分布,交流场强则按介电系数分布。当直流电压极性迅速变化时,会使油隙绝缘受到很大的电应力。在套管与底座的连接部分,由于绝缘结构复杂,这一问题最为严重。越接近直流两极的阀侧绕组对地电压越高,在设计时必然增大绕组端部与铁芯轭部的距离,使绕组端部的辐向漏磁和局部损耗增加,因谐波漏磁而引起的损耗则增加更多。 |

| 谐波 | 换流变压器漏磁的谐波分量会使变压器的杂散损耗增大,有时可能使某些金属部件和油箱产生局部过热现象。在有较强漏磁通过的部件要用非磁性材料或采用磁屏蔽措施。谐波磁通所引起的磁致伸缩噪声处于听觉较为灵敏的频带,必要时要采取更有效的隔音措施。 |

| 直流偏磁 | 换流器触发时刻的间隔不等,交流母线正序二次谐波电压和与直流线路并行的交流线路的感应作用等将在换流变压器阀侧绕组电流中产生直流分量;接地极入地电流引起的地电位变化会在交流侧绕组电流中产生直流分量,二者共同使换流变压器产生直流偏磁现象。使在铁芯的B-H曲线上的运行工作点绕行轨迹偏离对称状态,部分进入一侧的饱和段,励磁电流分量出现一个半波的尖峰波形,使变压器的损耗、温升以及50Hz的噪声(正常时基波噪声频率为100Hz)都有明显增加,应在换流变压器设计中充分考虑。 |

| 有载调压 | 换流变压器应具有较多的有载调压开关,利用调压开关可使直流输电系统经常运行在接近最佳状态,换流器触发角运行在适当的范围内,以兼顾到运行的安全性和经济性。分接开关的调压范围一般为20-30%,每档调节量为1%-2%,以达到分接开关调节和换流桥触发控制联合工作,做到既无明显的调节死区,又可避免频繁往返动作。 |

| 试验 | 换流变压器除了与普通电力变压器一样,需要进行例行试验、型式试验、交接试验之外,还需进行直流电压试验、直流电压局部放电试验、直流电压极性反转试验等。 |

资料来源:观研天下整理

二、行业发展现状

我国对于换流变压器的研究尤为重视。这是因为开展换流变压器设计制造关键技术的研究、攻克和制造条件改造工作,不断提高试验手段,将有利于全面掌握换流变压器的设计制造技术,实现换流变压器国产化,填补国内空白。同时可促进国内交、直流输电设备设计制造水平的进一步提高和发展,为特高压交、直流输变电设备的发展打下基础。而我国“十四五”国家重点研发计划“储能与智能电网技术”重点专项中,800千伏换流变压器有载调压分接开关技术及装备被列入,这表明目前我国政策对换流变压器行业发展依然重视。

据了解,我国换流变压器的研制与生产开始于20世纪70年代末,西安西电变压器厂为我国第一条自行设计的舟山直流输电线路成功地提供了±100kV换流变压器。到2004年8月,沈变公司宣布研制生产了中国第一台拥有自主知识产权的±500kV直流输电用换流变压器。2013年12月,特变电工为全球输送距离最远、输送容量最大的哈密南-郑州特高压直流输变电工程研制了两台800kV高端换流变压器。2016年8月,中国西电为酒泉-湖南800千伏特高压直流输电工程研制了两台ZZDFPZ-412300/750-400换流变压器。2018年5月,特变电工成功研制出世界首台发送端1100kV高压直流换流变压器。

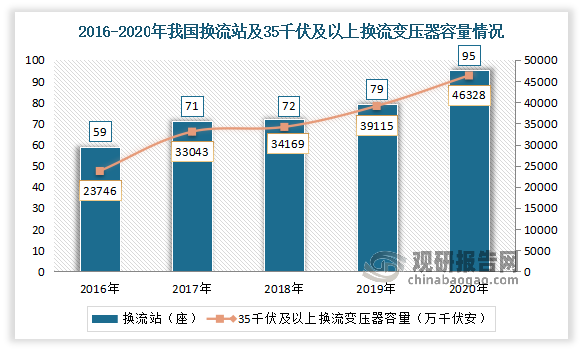

截止到2020年,我国共有95座换流站,较2016年增加了36座;35千伏及以上换流变压器容量达46328万千伏安,较2016年增加了22582万千伏安。其中跨区换流站共有21座,占全国总数量的22.1%;跨区35千伏及以上换流变压器容量为11887万千伏安, 占全国总容量的25.7%

资料来源:中国电力企业联合会,观研天下整理

三、行业需求市场情况

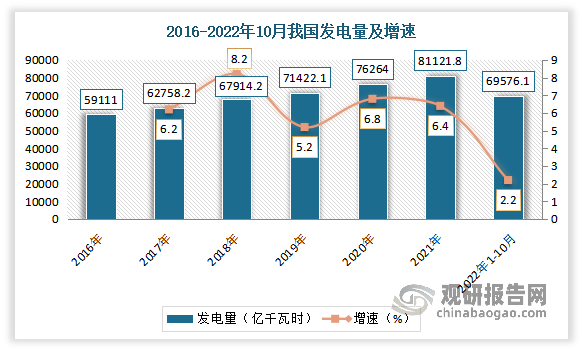

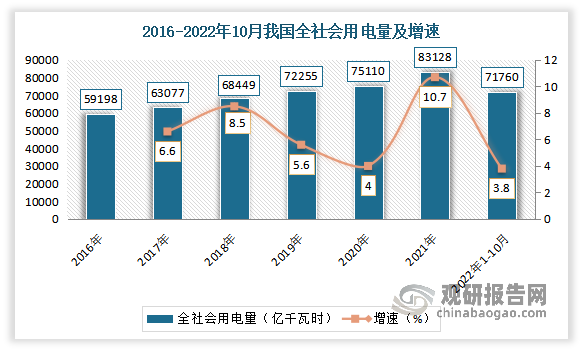

换流变压器的是市场需求主要来自于电力行业。电力工业是国民经济发展中最重要的基础能源产业之一,同时也是社会公用事业的重要组成部分之一,是我国经济发展战略中优先发展的重点领域。近年来,国内经济的快速发展,带动电力行业发展迅速。根据数据显示,2022年1-10月我国发电量为69576.1亿千瓦时,累计增长2.2%;全社会用电量累计71760亿千瓦时,同比增长3.8%。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

尤其是受益于基建刺激叠加环保需求,特高压工程建设加速,推动了换流变压器行业需求增加。据了解,特高压是我国新基建七大板块之一,是国家战略部署,产业发展受到政策大力支持,2020年,我国特高压行业投资规模超过580亿元,利好我国换流变压器行业发展。数据显示,2021年我国特高压工程累计线路长度进一步增加至42156公里左右,与2020年相比提高了17.52个百分点。累计输送电量为24416亿千瓦时,同比增长17.6%。

资料来源:国家电网,观研天下数据中心整理

资料来源:国家电网,观研天下数据中心整理

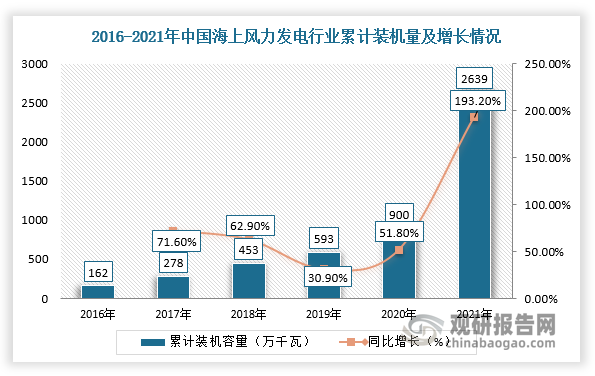

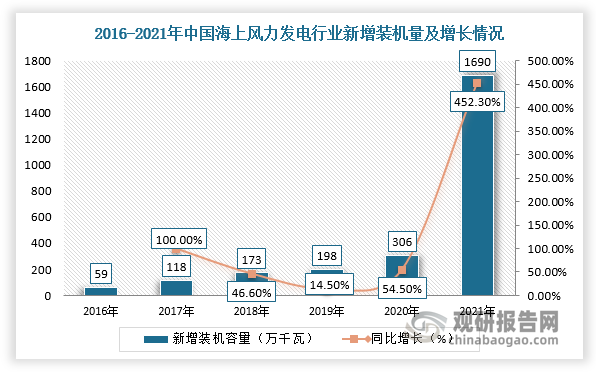

此外海上换流平台也是换流变压器的重要应用市场。据了解,海上换流平台的功能是将海上风电的输送方式从高压交流电转换为高压直流电,以实现长距离电力输送,在此过程中,换流变压器不可或缺。近年我国海上风电装机规模快速扩大,并且逐步向深远海发展,海上换流平台未来建设需求将快速增长,有利于我国换流变压器需求上升。

根据数据显示,2021年,我国海上风电行业累计装机26.4GW,占可供开发资源的比例不到1%,可供开发资源丰富;新增装机量达1690万千瓦,同比增长452.3%,未来成长空间充足。

资料来源:观研天下整理

资料来源:观研天下整理

四、行业竞争情况

换流变压器在电力系统中地位重要,必须具备高可靠性,其结构复杂,设计及生产技术壁垒高,对企业实力要求高。因此目前我国换流变压器行业企业较少,竞争格局基本形成,市场主要有特变电工、中国西电、保变电气、山东电力设备等企业。其中特变电工是我国输变电行业的龙头企业,目前在超、特高压交直流输变电,大型水电及核电等关键输变电设备研制方面已达到世界领先水平;线缆产业具备生产1,000kv及以下扩径导线、500kv及以下交联电缆及电缆附件的能力。

| 企业名称 | 基本情况 |

| 特变电工 | 特变电工是我国输变电行业的龙头企业,目前在超、特高压交直流输变电,大型水电及核电等关键输变电设备研制方面已达到世界领先水平;线缆产业具备生产1,000kv及以下扩径导线、500kv及以下交联电缆及电缆附件的能力。 |

| 中国西电 | 中国西电主营业务为输配电及控制设备研发、设计、制造、销售、检测、相关设备成套、技术研究、服务与工程承包等业务。公司主导产品包括110kv及以上电压等级的高压开关(GIs、GCB、隔离开关、接地开关)、变压器(电力变压器、换流变压器)、电抗器(平波电抗器、并联电抗器)、电力电容器、互感器(CVT、CT、PT)、绝缘子(电站电瓷产品、复合材料绝缘子产品)、套管、氧化锌避雷器、直流输电换流阀等。 |

| 保变电气 | 主营输变电装备业务,主要从事变压器及配件的制造与销售。经营范围包括变压器、互感器、电抗器等输变电设备及辅助设备、零部件的制造与销售﹔输变电专用制造设备的生产与销售等。输变电业务是公司的传统优势业务,公司主导产品为110kv一1000kv超高压、大容量变压器,尤其在高电压、大容量变压器以及特高压交、直流变压器制造领域具有较强的市场竞争力。 |

| 山东电力设备 | 山东电力设备有限公司坐落在美丽的泉城济南,是隶属于国家电网公司山东电工电气集团公司的全资大型国有企业,现有两个生产厂区,职工1700余人,本科及以上人员将近400人,占全体职工的四分之一。山东电力设备有限公司成立于1958年,历经五十余年的风雨历程,现已发展为主导产品为电力变压器的大型企业,电压等级涵盖10~750千伏,年生产能力超过4000万千伏安,是中国大型电力变压器骨干生产企业。公司拥有750千伏及以下电力变压器的成熟技术和制造工艺,研发能力、技术水平、企业实力位居中国变压器制造行业领先水平。 |

| 润万德医疗 | 润迈德医疗有限公司成立于2021年4月9日。润迈德医疗目前专注于基于冠状动脉造影的血流储备分数系统(‘caFFR系统’)及基于冠状动脉造影的微血管阻力指数系统(‘caIMR系统’)的设计、开发及商业化。润迈德医疗的核心产品(即caFFR系统及caIMR系统)是创新的医疗器械,用于评估冠状动脉狭窄和微循环功能障碍(冠状动脉疾病(‘CAD’)的相关起因)引起的心肌缺血的严重程度,其设计旨在替代压力导丝的使用,大幅减少技术误差风险和操作时间,从而改善生理评估。 |

资料来源:公司官网,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。