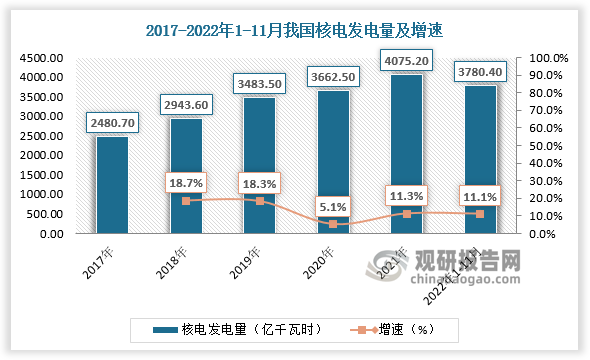

一、乏燃料产生量随核电发电量增长而增加

乏燃料又称辐照核燃料,是经受过辐射照射、使用过的核燃料,通常是由核电站的核反应堆产生。核燃料在堆内经中子轰击发生核反应,经一定时间从堆内卸出。它含有大量未用完的可增殖材料铀-238或钍-232,未烧完的和新生成的易裂变材料钚-239、铀-235或铀-233以及核燃料在辐照过程中产生的镎、镅、锔等超铀元素,另外还有裂变元素锶-90、铯-137、锝-99等,在国防、宇宙能源、医疗卫生、工业和科学研究等领域具有重要作用。

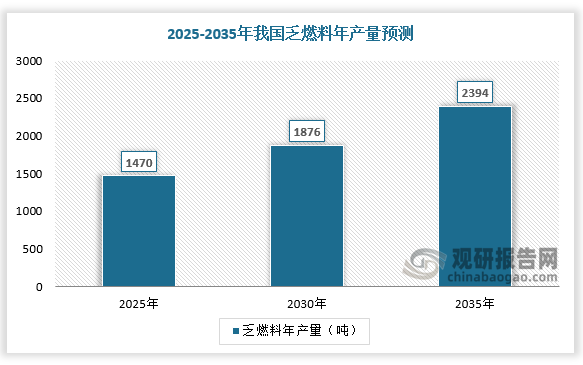

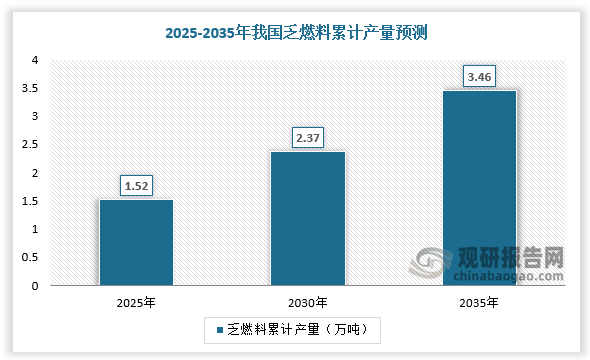

根据观研报告网发布的《中国燃料行业现状深度研究与未来投资调研报告(2022-2029年)》显示,近年来,随着核工业发展,我国乏燃料产生量逐年增长,已突破1000吨/年。核电发电量与乏燃料年产量呈正相关,未来随着核电发电量增长,预计到2025、2030、2035年,乏燃料年产量将分别达到1470吨、1876吨、2394吨,累计产量将分别达到1.52万吨、2.37万吨、3.46万吨。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、乏燃料后处理能力相对薄弱

核燃料循环的最后需要将反应堆产生的乏燃料运至后处理厂,在后处理厂提取出有用的物质进行重复利用,从而提高铀的利用率。然而,与法国、英国、俄罗斯、日本等发达国家相比,我国乏燃料后处理能力薄弱,目前乏燃料处理能力只有50吨/年,在建处理能力也仅为200吨/年,所以需要建立一定的乏燃料离堆贮存能力。

全球主要国家及地区在运和即将投运的乏燃料后处理设施

| 国家 | 设施 | 位置 | 产能(tHM/a) | 投运时间 |

| 法国 | UP2-800 | 阿格 | 800 | 1994年 |

| UP3 | 阿格 | 800 | 1989年 | |

| 英国 | 镁诺克斯 | 塞拉菲尔德 | 1500 | 1946年 |

| 俄罗斯 | RT-1 | 马雅克 | 400 | 1977年 |

| 日本 | 六所村 | 六所村 | 800 | 2023年 |

| 印度 | 四座小型设施 | - | 360 | - |

| 中国 | 中核404厂 | 甘肃 | 50 | 2010年 |

资料来源:观研天下整理

三、乏燃料运输容器需求迎增长机遇

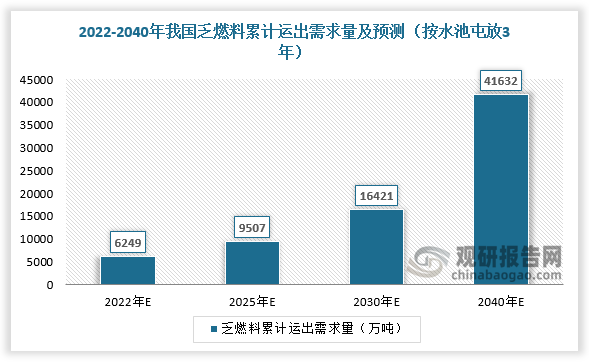

我国乏燃料在堆贮存量日益增多,全国约90%累计产生量贮存于电站内乏燃料水池中。截至2020年底,在运压水堆核电站已累计产生乏燃料约6200tHM,其中约5700tHM贮存在堆水池中,仅有少数运往离堆贮存设施。我国较早的核电站建成并网在上世纪八十年代至九十年代,乏燃料的水池的贮存能力多为10-20年,即乏燃料水池可以贮存核电站运行10-20年所产生的乏燃料,越来越多的核电站的在堆贮存能力趋于饱和。

我国乏燃料水池贮存能力

| 核电站 | 机组 | 第一次联网时间 | 乏燃料贮存方式 | 乏燃料池贮存能力(年 | 乏燃料装满年份 |

| 秦山 | - | 1991.12.15 | 密集湿式贮存乏池扩 | 35 | 2025 |

| 大亚湾 | 一号 | 1993.08.31 | 湿式贮存 | 10 | 2003 |

| 二号 | 1994.02.07 | 2004 | |||

| 秦山二 | 一号 | 2002.02.06 | 密集湿式贮存 | 20 | 2022 |

| 二号 | 2004.03.11 | 2024 | |||

| 岭澳 | 一号 | 2002.02.06 | 密集湿式贮存 | 20 | 2022 |

| 二号 | 2002.09.14 | 2022 | |||

| 秦山三期 | 一号 | 2002.11.19 | 厂址湿式/干式贮存 | 40 | 2042 |

| 二号 | 2003.06.12 | 2043 | |||

| 田湾 | 一号 | 2006.05.12 | 湿式贮存 | 20 | 2026 |

| 二号 | 2007.05.14 | 2027 |

数据来源:观研天下数据中心整理

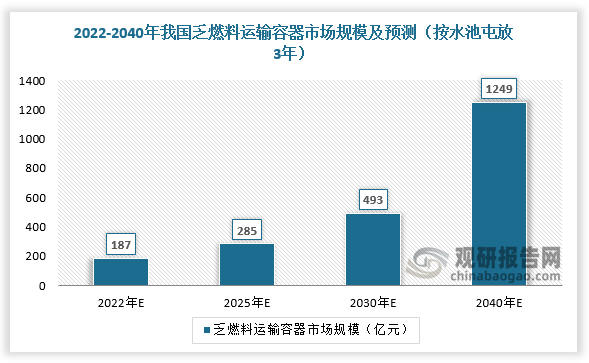

乏燃料离堆储运需求大,运输容器迎来发展机遇。根据研究,乏燃料组件在乏燃料水池贮3年后,放射性和余热即可衰减至从反应堆水池运出的条件,从而预算到2025年、2030年,乏燃料累计运出需求量约0.95万吨、1.64万吨,对应市场空间约285亿元、493亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。