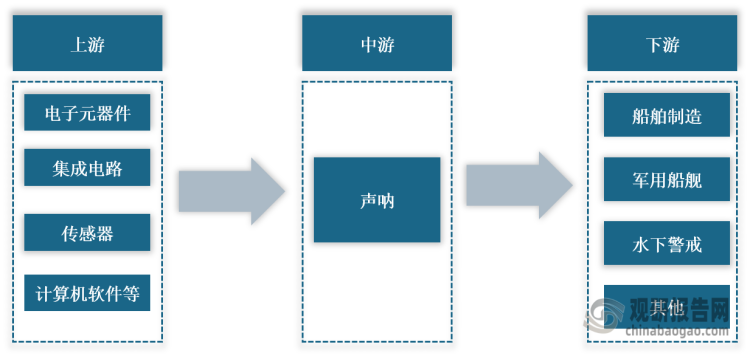

一、概述及产业链图解

声呐也作声纳,是利用声波在水中的传播和反射特性,通过电声转换和信息处理进行导航和测距的技术,也指利用这种技术对水下目标进行探测(存在、位置、性质、运动方向等)和通讯的电子设备,是水声学中应用最广泛、最重要的一种装置。声呐行业产业链上游包括电子元器件、集成电路、传感器、计算软件等材料;下游主要应用于船舶制造业、军用船舰、水下警戒等领域。

声呐产业链图解

数据来源:观研天下整理

二、上游市场分析

1、电子元器件

根据观研报告网发布的《中国机械设备行业现状深度研究与发展前景预测报告(2022-2029年)》显示,电子元器件是电子元件和小型的机器、仪器的组成部分,其本身常由若干零件构成,可以在同类产品中通用;常指电器、无线电、仪表等工业的某些零件,是电容、晶体管、游丝、发条等电子器件的总称。随着消费电子、汽车电子、工业电子等产业高速发展及新能源汽车、物联网等新兴领域的兴起,我国电子元器件市场需求不断增加。根据数据显示,2020年我国电子元器件及材料制造行业营业收入为21485.2亿元,同比增长11.3%,预计2021年营业收入达22459.9亿元。

数据来源:观研天下整理

2、集成电路

近年来,在国家政策大力支持及产学研界加快技术研发与突破,我国集成电路行业技术取得一系列优异成绩,产量整体表现为快速增长趋势。根据数据显示,2012年到2021年我国集成电路产量从779.6亿块增长3594.3亿块,截止2022年1-11月产量达到2958亿块,同比下降12%。

数据来源:观研天下整理

3、传感器

2016-2021年,在汽车工业、通信行业等产业快速增长驱动下,我国传感器行业市场规模保持稳定增长。根据数据显示,2020年我国传感器市场规模超过2500亿元,达到2510亿元,同比增长14.66%,预计2022年市场规模将进一步增至3150亿元。

数据来源:观研天下整理

三、中游市场分析

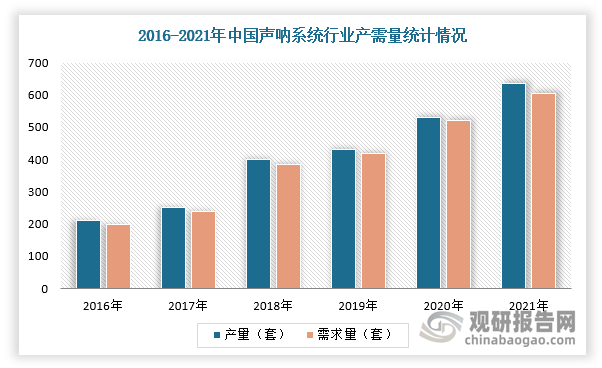

2016-2021年,随着无人船等应用量不断增加,使得声呐系统民用领域需求快速增长,其产量和需求量保持稳定增长趋势,根据数据显示,2021年,我国声呐系统行业产量635套,需求量达到604套。

数据来源:观研天下整理

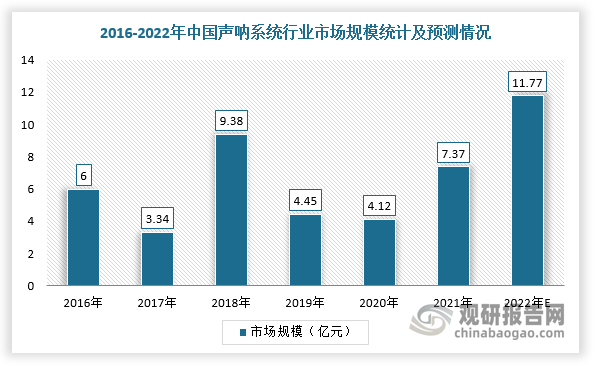

在市场规模方面,在我国近海防卫不断加强及海军建设加快、民用船舶快速发展的前提下,我国海洋水声探测行业进一步发展,带动声呐系统产业规模整体不断增长,市场空间巨大。根据数据显示,我国声纳系统行业市场规模从2016年的6亿元增长到2021年的7.57亿元,预计2022年市场规模将达到11.77亿元。

数据来源:观研天下整理

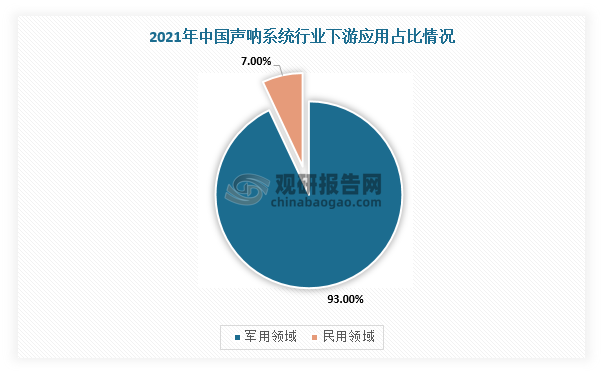

四、下游市场分析

目前,我国声呐系统应用于船舶制造业、军用船舰、水下警戒等领域。整体来看,我国声呐行业应用市场主要可以分为军用和民用。其中,军用领域是主要应用领域,2021年市场份额高达93%,而民用领域占比约7%。

数据来源:观研天下整理

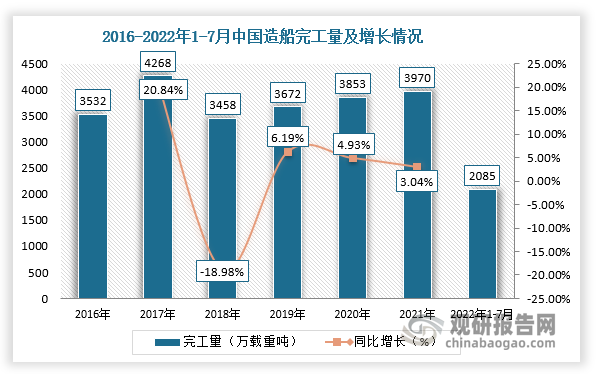

具体从船舶制造需求来分析,在造船指标方面,根据数据显示,截止2022年1-7月全球造船完工量4700万载重吨,新接订单量5036万载重吨,手持订单量21540万载重吨。其中,我国三大指标的市场份额最高,分别达到44.4%、51.1%及48.1%。

2022年1-7月全球造船三大指标市场份额分布情况

指标

全球

韩国

日本

中国

造船完工量

万载重吨

4700

1488

1003

2085

占比

100%

31.70%

21.30%

44.40%

万修正总吨

1614

455

293

668

占比

100%

28.20%

18.10%

41.40%

新接订单量

万载重吨

5036

1758

507

2572

占比

100%

34.90%

10.10%

51.10%

万修正总吨

2623

1096

171

1242

占比

100%

41.80%

6.50%

47.40%

手持订单量

万载重吨

21540

6987

3068

10366

占比

100%

32.40%

14.20%

48.10%

万修正总吨

10272

3573

988

4283

占比

100%

34.80%

9.60%

41.70%

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。