一、轴承钢粗钢和钢材产量增长空间大

轴承钢有高而均匀的硬度和耐磨性,以及高的弹性极限,其生产对化学成分的均匀性、非金属夹杂物的含量和分布、碳化物的分布等要求都十分严格,是所有钢铁生产中要求最严格的钢种之一。

根据观研报告网发布的《中国轴承钢行业现状深度分析与投资趋势研究报告(2022-2029年)》显示,改革开放以来,特别是进入新世纪以来,我国轴承钢技术质量特别是纯净度与夹杂物控制水平,有了长足的进步,使得轴承钢产量有所增长。轴承钢主要用于制造滚珠、滚柱和轴承套圈,受下游行业推动影响,轴承钢需求量保持持续增长态势,进而刺激轴承钢粗钢和钢材产量的进一步增长。

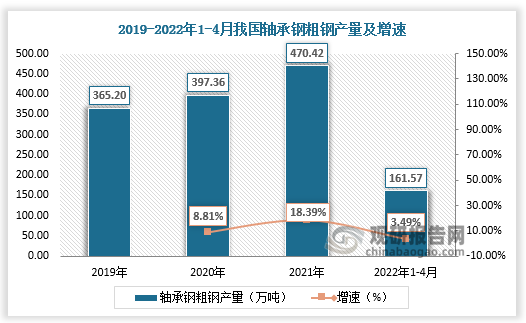

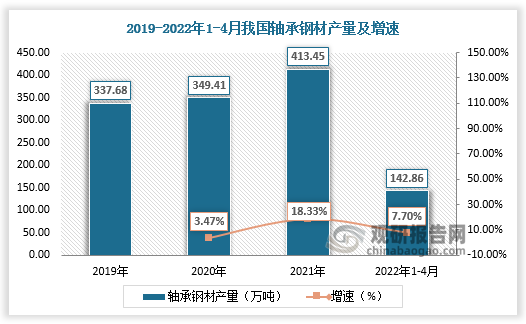

据数据,2019-2021年我国轴承钢粗钢产量由365.2万吨增长至470.42万吨,我国轴承钢材产量由337.68万吨增长至413.45万吨。2022年1-4月我国轴承钢粗钢产量为161.57万吨,较上年同比增长3.49%;我国轴承钢材产量为142.86万吨,较上年同比增长7.7%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

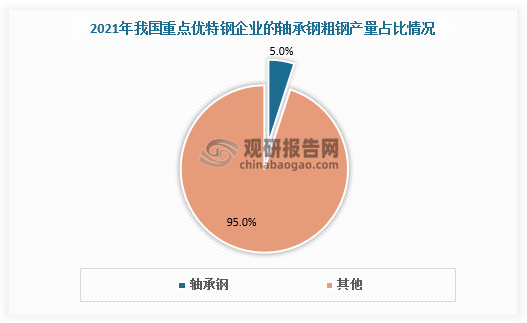

但目前我国特钢大部分产量仍然是以非合金钢和低合金钢为主的低端特钢,轴承钢粗产量仅占优特钢总量的5%左右,因此我国轴承钢等中高端特钢领域仍有较大的发展空间。

数据来源:观研天下数据中心整理

二、轴承钢行业集中度有望进一步提升

从市场格局看,全国有较大的轴承钢生产能力的特钢企业有20多家,包括中信特钢(含兴澄特钢、新冶钢、青岛特钢)、济源钢铁、北满钢铁、中天钢铁、巨能、沙钢(含东特、淮钢)、南钢、本特、石钢、邢台钢铁、莱钢、承德建龙等。

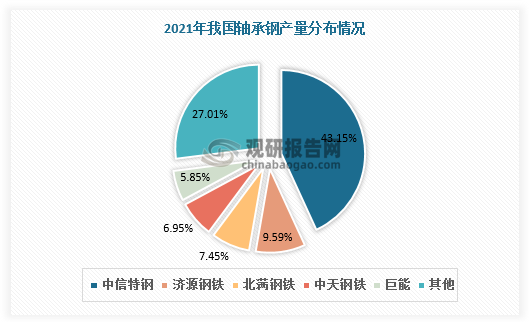

轴承钢行业集中度较高,CR3达60.19%,CR5达72.99%。轴承钢头部企业依据自身优势和特点积极抢占市场,其中,中信特钢2021年轴承钢产量超200万吨,排名第一,市场份额为43.15%。

我国轴承钢生产企业基本情况

| 企业名称 | 产品类型 | 主要应用 |

| 中信特钢 | 产品有高碳铬轴承钢、渗碳轴承钢、中碳轴承钢等 | 广泛用于汽车、工程机械等传动轴上、铁路机车及风电等行业 |

| 中天钢铁 | 高碳铬轴承钢棒材GCr15(100Cr6、SUJ2、 52100等),高碳铬硅锰轴承钢棒材GCr15SiMn ( 100CrMnSi6-4 、SUJ4等),中天轮毂轴承用钢55钢(S55C、 SAE1055等) | 广泛用于制造汽车轮毂轴承、汽车及铁路轴承部件、风电钢球、矿山机械轴承等领域 |

| 巨能钢铁 | GCr15、GCr15SiMn等 高碳铬轴承钢 | 广泛应用于铁路、核电、石油、化工、矿山、汽车、船舶等制造行业 |

| 西宁特钢 | 高碳铬轴承钢、渗碳轴承钢、中碳轴承钢、不锈轴承钢、高温轴承钢等 | 广泛用于铁路、汽车、风电、军工、矿山、石油、轧机等大型装备 |

| 本钢集团 | GCr15GCr 15SiMnGCr15S iMoGCr18Mo SAE52100 G20CrNi MoAG20CrNi2MoA G20Cr 2Ni4A等 | 广泛用于汽车、工程机械、内燃机制造、电机车、机床、拖拉机轧钢设备、钻探机械等传动轴上的滚柱及轴套;渗碳轴承钢主要应用于铁路机车及风电行业 |

| 南钢股份 | 高碳铬轴承、轮毂轴承、渗碳轴承 | 汽车、大型机械制造等 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

从类型看,目前我国轴承钢生产仍然以棒材为主,另外还有少量的线材和钢管。从近几年发展趋势来看,随着机器人、精密仪器等高端制造产业的快速发展,小型棒材线材化趋势明显,预计未来轴承钢的需求将趋于小型化,高质量的棒材以及多元化的线材用量将进一步提高。

尽管我国生产轴承钢的企业众多,且中信特钢等骨干企业已达到国际先进技术水平,但仍有大部分企业冶炼和轧制的技术和装备水平不高,使得现阶段普通轴承钢已经基本满足国内市场需求,高端轴承钢却仍需从国外进口,不利于行业的长久发展,海外垄断情况亟需打破。

因此未来轴承钢市场将持续向在长期国内外市场竞争中不断进行装备升级和技术创新的生产企业倾斜,行业集中度有望进一步提升。

我国轴承钢行业代表企业产品技术创新情况

| 企业名称 | 技术创新情况 |

| 中信特钢 | 2021年公司牵头修订滚球和滚柱轴承钢IS0标准,这是我国在ISO特殊钢领域牵头的首个国际标准 |

| 长寿命高可靠轮毂轴承钢球寿命测试结果达到世界领先水平; | |

| 2021年,大冶特钢大功率风电关键部件用高端轴承钢等荣获中国钢铁工业产品开发市场开拓奖 | |

| 开发的极端环境下高可靠性模铸及电渣轴承钢继续保持国内领先,保持产品质量和市场占有率国内第一,产品应用于海洋离岸6兆瓦以上的大功率风机、国内首台11米级大直径盾构机等领域,大型风电主轴轴承钢SKF50填补了国内市场空白 | |

| 中天钢铁 | 拥有全球首创采用连铸替代传统模铸生产风电用轴承钢技术等关键核心技术 |

| 轴承钢产品具体超低的氧含量控制(5. Oppm) 、超低的Ii含量控制、钢材纯净度高、均匀的碳化物带状控制(≤2.5级)、表面质量好,产品综合性能优良。 | |

| 巨能钢铁 | 高碳铬轴承钢产品实物质量达到国际同类产品实物水平,被认定为2019年度“冶金产品实物质量品牌培育金杯优质产品”。 |

| 西宁特钢 | 铁路货车轴承用钢(G20CrNi2MoA和GCr15)在技术、质量方面处于国内先进水平,是原铁道部指定的铁路货车轴承用钢定点生产厂家。 |

| 南钢股份 | 高碳铬轴承钢热轧圆钢获得中钢协冶金产品实物质量品牌培育“金杯优质产品”;企业轴承钢产品已通过NSK、 FAG、 SKF等多家世界知名轴承钢企业认证,建立合作关系 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。